5625

5625

MCU(Microcontroller Unit),又称微控制器或单片机,是把CPU 的频率与规格做适当缩减,并将内存(memory)、计数器(Timer)、 USB、A/D 转换、UART、 PLC、DMA 等周边接口,甚至LCD 驱动电路都整合在单一芯片上,形成芯片级的计算机。微处理器 MCU 有8 位,16位, 32 位和64 位。近年来。随着汽车电子渗透率的提升,汽车电子在MCU 市场规模中的占比也在不断升高。

占比30%,车用MCU为何如此重要?

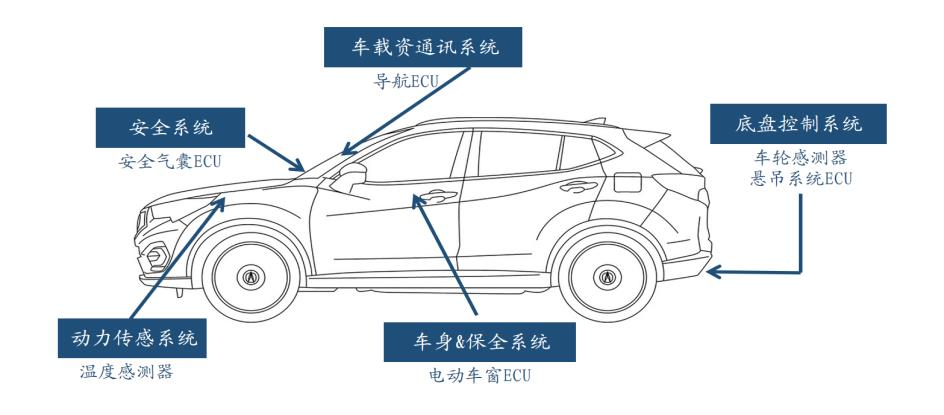

车用MCU 在汽车中的应用呈现出多样性,从简单的车灯控制到复杂的发动机控制、汽车远程通信实现,高、中、低端MCU 在汽车中都可以发挥作用。MCU通过接收VCU的车辆行驶控制指令,控制电动机输出指定的扭矩和转速,驱动车辆行驶。实现把动力电池的直流电能转换为所需的高压交流电、并驱动电机本体输出机械能。随着汽车不断从电动化向智能化深度发展,MCU 在汽车电子中的应用场景也不断丰富。

汽车电子推动MCU 需求增长,来源:东吴证券研究所

汽车市场对MCU有庞大的需求:在汽车应用中,从雨刷、车窗、座椅,到车载娱乐信息系统,几乎都会用到MCU来实现控制,据iSuppli报告,一辆汽车内的半导体器件数量中,MCU芯片约占30%。当前,MCU主要作为ECU的核心参与汽车各个系统的控制之中。而随着汽车智能化水平越来越高, MCU的用处和用量还有望进一步提升。

ECU(Engine ControlUnit),即发动机控制单元,特指电喷发动机的电子控制系统。但是随着汽车电子的迅速发展,ECU 定义也发生了变化,变为Electronic Control Unit,即电子控制单元,泛指汽车上所有电子控制系统。常见的ECU 有导航ECU、安全气囊、ECU、引擎ECU、电动车窗ECU、悬吊系统ECU 等。ECU的核心部件之一就是MCU。一辆传统燃油汽车需要 70 颗左右MCU 芯片,新能源车则需要100-200 颗MCU芯片。智能汽车的需求量甚至超过300 颗。

ECU的主要结构,来源:平安证券研究所

以奥迪Q7为例,该车用了7个供应商的38个MCU,其中动力域采用2枚英飞凌MCU;底盘和安全域使用4个瑞萨MCU、4个NXPMCU,2个Microchip、以及TI和英飞凌各1个;ADAS和娱乐域,也用了多颗MCU。

随着汽车零部件智能化升级,MCU 将进入高景气周期。IC Insights 预计,2020-2023 年全球MCU 市场规模从149 亿美元增长到188亿美元,复合年增长率为8%。其中2020 年汽车MCU 市场规模60 亿美元,占MCU 市场份额的40%。

全球汽车微控制器市场规模(亿美元),来源:IHS

预计2023 年全球车用MCU 市场规模将达88 亿美元,20-23年 CAGR为8%。随着汽车朝着自动化、电动化、智能化、网联化发展,将大幅拉动MCU的需求,同时因为系统复杂度日益增加,车用MCU逐渐由8/16 位升级到32 位。以ADAS 系统为例,Level2车型搭载了自适应巡航、车道保持、紧急制动刹车等功能,其中大量使用的车载传感器和车载摄像头需要高性能的MCU 来做模拟数据的处理与驱动控制,未来更高级别的自动驾驶系统有望加速MCU 市场的增长。

汽车级MCU国内外玩家盘点

车规级半导体产品在工作温度、寿命、良率、认证标准等指标要求严苛,同时认证过程复杂,一家从未涉足国汽车电子的供应商若想进入整车厂商的供应链体系至少要花费两年左右的时间。另外整车厂替代意愿不强,倾向于使用已通过验证的MCU产品,而非导入新厂商的产品。

与消费级和工业级MCU相比, 车规级MCU壁垒较高,主要体现在工作的环境温度、良品率要求和工作寿命要求等方面。而MCU 本身具有较大的技术壁垒、生产工艺壁垒和成本控制的壁垒,新进入者具有较大的难度。

车规级MCU壁垒较高,来源:与非网

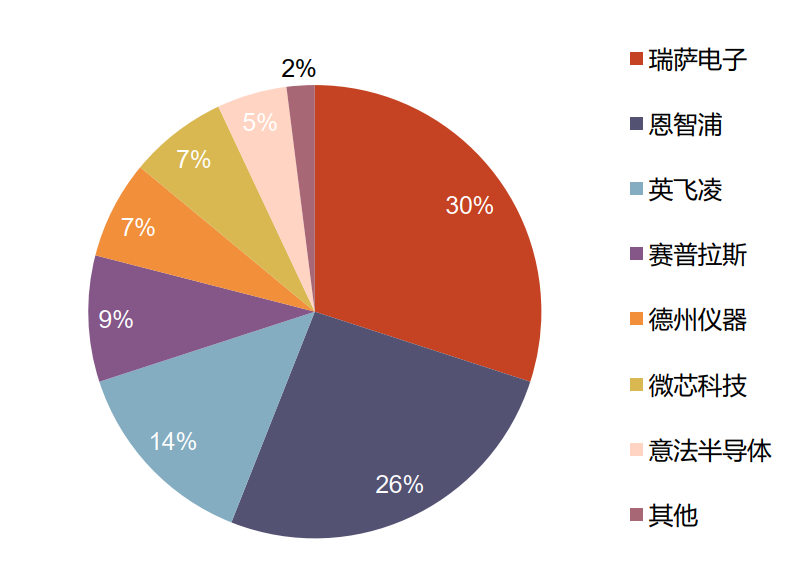

由于车规级MCU的壁垒较高,国产替代仍处于起步阶段:其一,车规级MCU相比消费级和工业级产品性能要求更高;其二,车规级产品认证周期长,需要满足AEC-Q100(IC)和ISO/TS16949标准;其三,全球整车供应链基本固化,生态切入困难。因此,车规级MCU市场以海外龙头为主。较高的行业壁垒使得车规级MCU 市场具备较高的市场集中度。根据Strategy Analysis数据,2020 年海外厂商瑞萨电子、恩智浦、英飞凌、赛普拉斯、德州仪器、微芯科技、意法半导体市占率达到98%。

其中瑞萨、恩智浦定位高端汽车、工控领域,瑞萨在汽车MCU 市场地位领先,全球市场份额第一;英飞凌在汽车电子、工控医疗领域深耕,2020 年完成对赛普拉斯的收购。

2020年全球车规级 MCU市场份额,来源:StrategyAnalysis

虽说国际巨头的市场份额一直遥遥领先,但是近几年国内厂商在车规级MCU的深耕也非常值得关注。特别是近两年上游芯片短缺导致部分汽车厂商被迫停产,其中目前主要最缺的产品是MCU,导致 ECU和ESP(电子稳定程序系统)无法生产,这也使得车厂开始逐渐考虑更多本土的MCU厂商。

车规级MCU由于认证周期长、可靠性要求高,是国产替代最难突破的阵地。近年来部分大陆厂商已从与安全性能相关性较低的中低端车规MCU切入,如雨刷、车窗、遥控器、环境光控制、动态流水灯等车身控制模块,并逐步开始研发未来汽车智能化所需的高端MCU,如智能座舱、ADAS等。其中兆易创新、芯海科技、华大半导体、比亚迪半导体等大陆厂商算是车规级MCU领域的先行探索者。其中大部分公司都是从消费和工控起家,主流的几家公司已经具备车规级MCU量产的能力,以兆易创新为首拥有国内数量最多的MCU品类。

国内车规级MCU厂商现状,来源:各公司官网

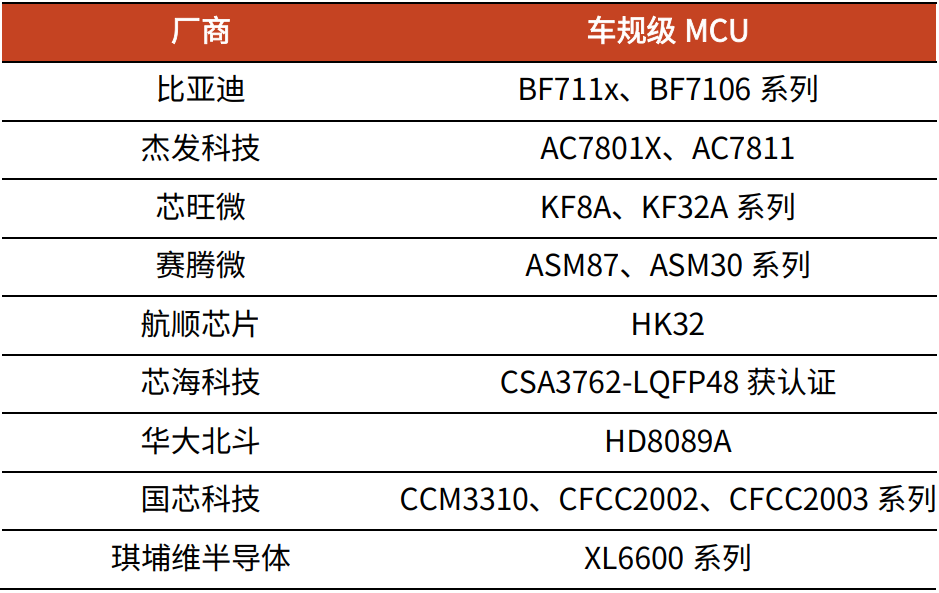

部分国产车规级MCU产品,来源:光大证券研究所

截至2021年5月底,比亚迪半导体车规级MCU量产装车突破1000万颗。2018年推出第一代8位车规级MCU芯片;2019 年推出第一代32位车规级MCU芯片,并批量搭载在比亚迪全系列车型上。未来,比亚迪半导体预计将推出车规级8位超低功耗系列MCU,及高端32位 M4F 内核MCU等产品。

四维图新(杰发科技)于2018年底自主研发并量产了国内首颗车规级MCU芯片AC781x,和宝马、丰田、福特、大众等国内外车企建立了全面合作,已向上汽、一汽、长安等国产车厂前装市场出货量超百万颗。

赛腾微电子,截至2019 年,针对汽车LED 尾灯流水转向灯的主控MCU芯片(ASM87F0812T16CIT)已通过国内知名汽车厂家一系列的上车测试认证,出货量超百万颗。

国民技术从后装市场切入(无需车规认证)并规划车规级产品,中颖电子预计2022 年上半年推出车规级产品。此外,芯海科技2021 年 12月发布公告,拟募资2.9 亿元/总投资3.9 亿,用于车规级MCU开发,预计未来销售量可达2 亿颗以上,实现动力域、底盘域、车身域、信息娱乐系统、智能座舱的全面覆盖。

航顺车规HK32AUTO39A家族于2018年立项布局,2019年量产,通过三年的市场推广和汽车市场生态建设,被众多汽车前装整车厂和Tier1采用,截止发稿时间,航顺车规HK32AUTO39A家族已大批量应用于斯柯达汽车前装。

汽车“四化”将让车规级MCU何去何从?

汽车芯片将从MCU 向 SoC异构芯片开始转移,来源:维基百科

随着汽车朝着电动化、自动化、智能化、网联化的“四化”趋势发展。车用MCU对于算力的要求越来越高。以ADAS 系统为例,Level2 车型就搭载了自适应巡航、车道保持、紧急制动刹车等功能,其中大量使用的车载传感器和车载摄像头需要高性能的MCU 来做模拟数据的处理与驱动控制,未来更高级别的自动驾驶系统有望加速MCU 市场的增长。

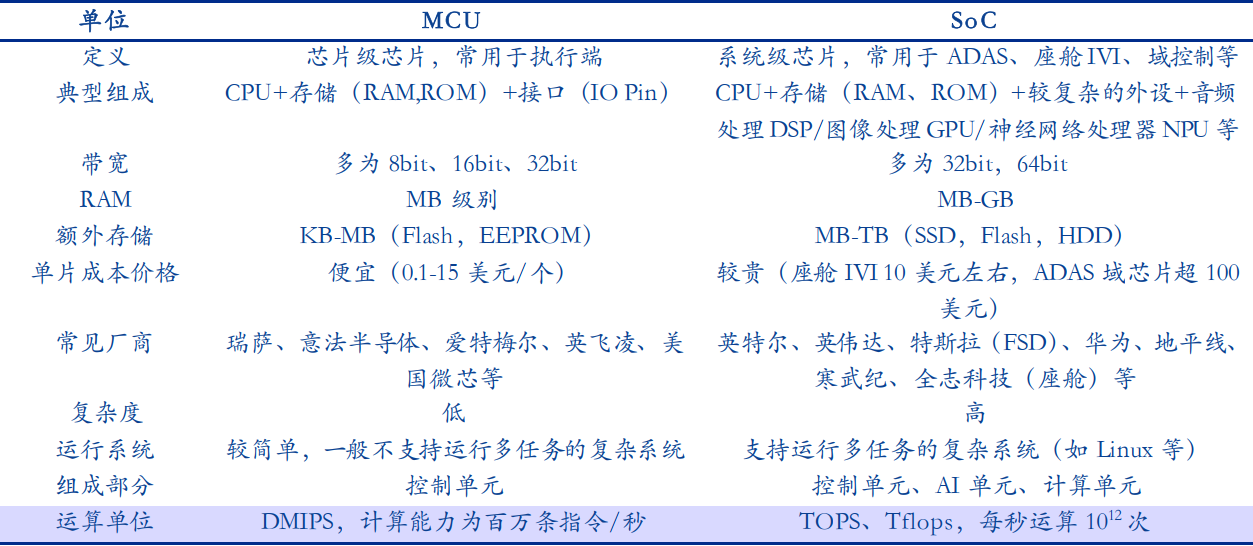

在分布式EE 架构阶段,ECU 主要应对于简单指令的处理,因此采用由CPU+存储+外设接口组成的MCU 芯片,即可满足其对于算力的需求。但随着汽车向集中式架构迭代,域控制器的出现,使得大量 ECU被功能性整合,原有分散的硬件可以进行信息互通及资源共享,硬件与传感器之间也可实现功能性的扩展,而域控制器作为汽车运算决策的中心,其功能的实现主要依赖于主控芯片、软件操作系统及中间件、算法等多层次软硬件之间的有机结合。随着分布式架构向域控制架构的变化,未来的汽车控制芯片,将逐渐由传统的MCU,转向算力更强的SOC+MCU,并最终全部升级为SOC。智能座舱“一芯多屏”的设计方案也将倒逼 MCU 芯片升级为算力更强的SoC 芯片,以承载大量图像、音频等非结构化数据的算力需求。

车载控制芯片形态的演化趋势,来源:盖世汽车

在未来,车规级AI 芯片集成了CPU、图像处理GPU、音频处理DSP、深度学习加速单元NPU+内存+各种I/O 接口的SOC 芯片,拥有TOPS级别(1TOPS=1万亿次计算每秒)的运算能力,将成为智能汽车的控制“大脑”。

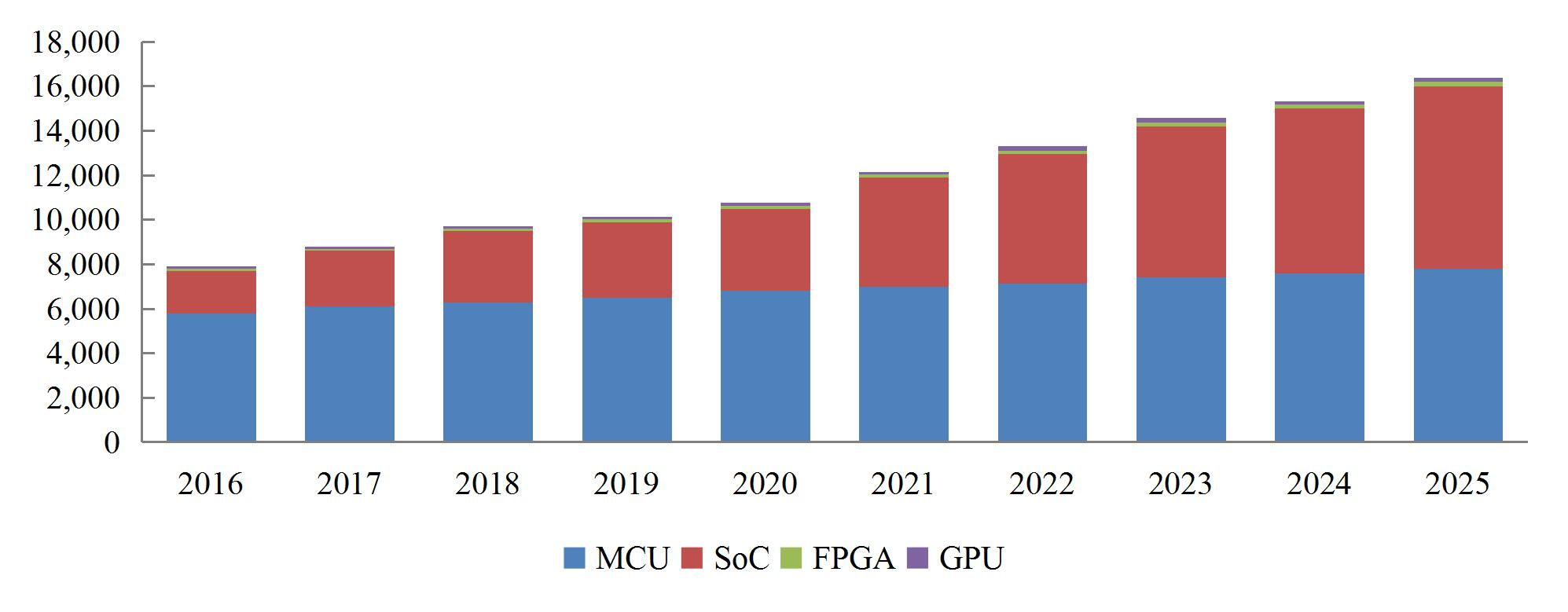

汽车主控芯片与功能芯片增长情况及预测(单位:百万美元),来源:IHS

总结:国产汽车MCU如何抓住窗口红利期?

2021年以来,由于车厂对芯片需求预估不足,叠加疫情和自然灾害等因素影响,MCU等汽车芯片缺货严重,车厂大幅度减产。去年MCU的原厂端调价来看全面累计涨幅在40%-50%,渠道端价格部分增长10倍以上,但通常离谱的价格也是有价无市。

在这一大背景下,国产MCU 迎来替代加速、切入高端配套的历史机遇。特别是汽车MCU在此轮缺芯潮中处于重灾区,紧张的缺货情形将加快车规级MCU 的验证(去繁化简,主要保留技术层面的验证,大大缩短验证时间)。

不过,我们也要清醒的认识到,与国外厂商相比,大陆本土厂商在车规级MCU市场的占比还非常小,另外主要还是集中在比较低端的车身控制领域,极少涉及到智能化、动力域相关的高端模块。此外,随着汽车智能化的加剧,在汽车控制芯片从MCU向SOC转化的过程中,也倒逼国产汽车MCU厂商必须加快产品的升级换代。不然,时间窗口一过,很可能在未来的技术竞争中被淘汰。

下载ECAD模型

下载ECAD模型