468

468

作者:滕宇

近年来的一个趋势是,新能源龙头公司普遍会通过整合,或扶持上游企业做大做强,以打通全产业链。

巨头亲自下场,催生能力超乎想象。

战略投资,加上资源赋能,不仅让被扶持企业迅速从1到100,发展壮大;也能在上游波动的江湖里,为双方锚定竞争稳态。

新能源产业生长壮大,一批代表性企业崛起,如特斯拉(TSLA.US)、宁德时代(300750.SZ)、比亚迪(002594.SZ)和隆基绿能(601012.SH)等。

这些企业在成为各自领域的龙头后,普遍选择走向产业化一体化道路:通过整合,或是扶持上游企业做大做强,以打通全产业链。

在这些龙头的扶持下,企业从稚嫩走向成熟的周期大幅缩短,并获益颇丰。

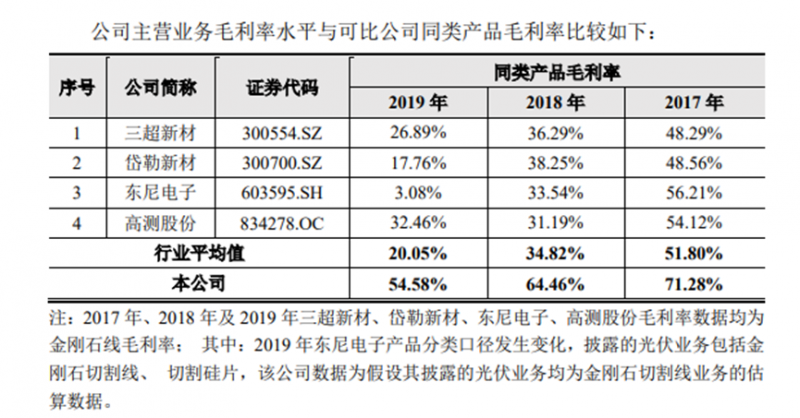

例如,2015年成立的美畅股份(300861.SZ),2017年便成为金刚线行业龙头,还不到2年时间,就能在高毛利率、高技术壁垒的产业拔得头筹。

美畅股份招股说明书显示,至2019年,预计其国内和全球市场所占份额分别为47.31%和37.85%,占有率居于首位,营收连续多年超过A股金刚线切割行业上市公司总和。

数据来源:美畅股份招股说明书

美畅股份的毛利率更是大幅超越对手。即便在2019产能过剩、价格回落时期,美畅股份依然保持有54.58%毛利率。

数据来源:美畅股份招股说明书

这一切,除了管理层团队力能扛鼎,背后的扶持力量亦不可忽视。

2017年至2019年,隆基股份及其关联方一直是美畅股份的第一大客户,销售金额分别为45866.95万元、45783.31万元和56421.44万元,占营业收入的比例分别为36.93%、21.22%和47.28%。

2020年,第一大客户销售额达到8.27亿元。虽然年报没有提及,但这个客户,大概率还是隆基。

2021年,隆基绿能科技股份有限公司及其关联公司销售额再度上升,达到11.50亿元。

产业龙头扶持的能量,由此可见一斑。这并不是个案。

6月15日,磷酸铁锂龙头湖南裕能成功过会。可能部分投资者对其较为陌生,但提及德方纳米(300769.SZ)想必熟知者众多。二者从事的业务相同,主要生产磷酸铁锂,也就是锂电池该技术路线的正极材料。

虽名头不及德方纳米,实力却不遑多让。要知道,湖南裕能2020年和2021年磷酸铁锂的市场份额,力压竞争对手德方纳米(300769.SZ)一头,占据首位。毛利率多数时间上也处于优势。可以说,二者是磷酸铁锂这个领域的“双王”。

以德方纳米二级市场的表现作为参照,作为A股磷酸铁锂稀缺的优质标的,德方纳米这几年走出了15倍的行情,近期再度创出新高,市值一度超过700亿,极受市场青睐。这无疑为湖南裕能今后的市值前景,提供了想象空间。

价格背后

对于磷酸铁锂来说,2021年是一个分水岭。此前三元电池一直都是我国锂电池的主角,但在2021年,磷酸铁锂电池成功反超三元电池。

由于新能源车需求旺盛,上游锂、钴、镍出现了供不应求的状况,价格随之暴涨。磷酸铁锂凭着安全性能和成本的巨大优势,以及刀片电池和CTP技术对性能的提升,成功占领市场。

2021年我国磷酸铁锂电池在动力电池装机量中占比,由2020年的38%提升至52%。根据高工锂电数据统计,2021年中国磷酸铁锂正极材料出货量47万吨,同比增长277%。

磷酸铁锂不仅在动力电池领域反败为胜,储能端同样迎来高增长时刻。根据高工锂电数据统计,2021年全球储能锂电池出货量70GWh,增长159%。

磷酸铁锂路线占比超50%。2021年中国储能锂电池出货量48GWh,磷酸铁锂路线占比约98.5%。

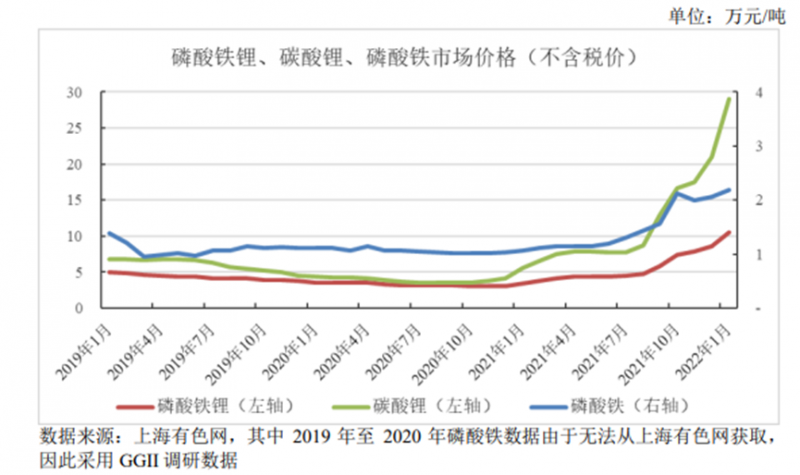

与此同时,磷酸铁锂的价格亦同步实现大幅上涨。

产品供不应求,价格高涨,伴随而来的便是厂商经营业绩爆发。

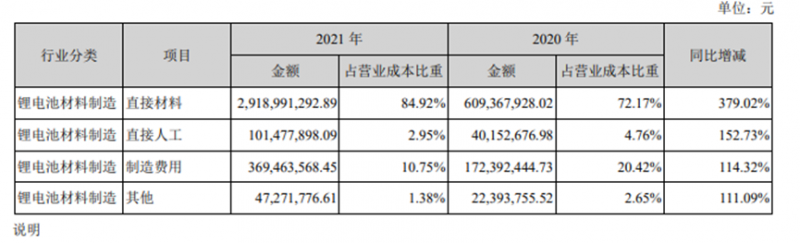

2021年,德方纳米营收48.42亿,同比增长413.93%,净利润8亿,扭亏为盈;湖南裕能营收70.27亿,同比增长636.07%,净利润11.75亿,同比增长2440.62%。

供不应求,使得产品利润大幅上升。湖南裕能磷酸铁锂的毛利率从16.18%上升到26.83%,德方纳米磷酸铁锂的毛利率更是从10.18%上升至28.85%。

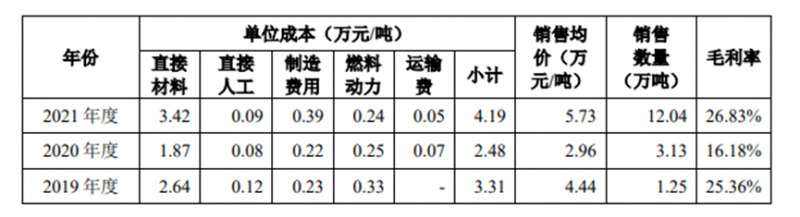

销量和价格方面,2021年湖南裕能销售12.04万吨,售价5.73万元/吨。

数据来源:湖南裕能招股说明书

德方纳米销量9.12万吨,平均售价5.27万元/吨。

数据来源:德方纳米年报

价格差异主要体现在产品性能不同。

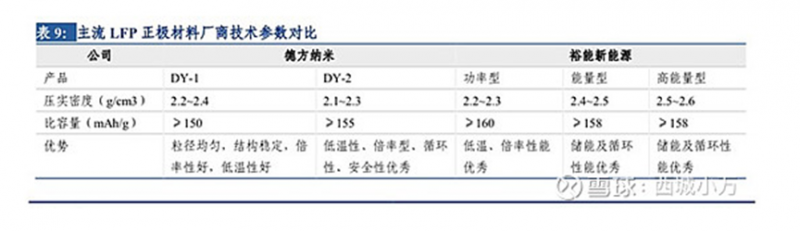

根据资料显示,从性能看,湖南裕能产品的压实密度明显高于德方纳米。压实密度也被视为材料能量密度的参考指标之一,压实密度与比容量、效率、内阻和电池循环性能密切相关。

因此,湖南裕能产品价格高于德方纳米。

资料来源:雪球西城小万

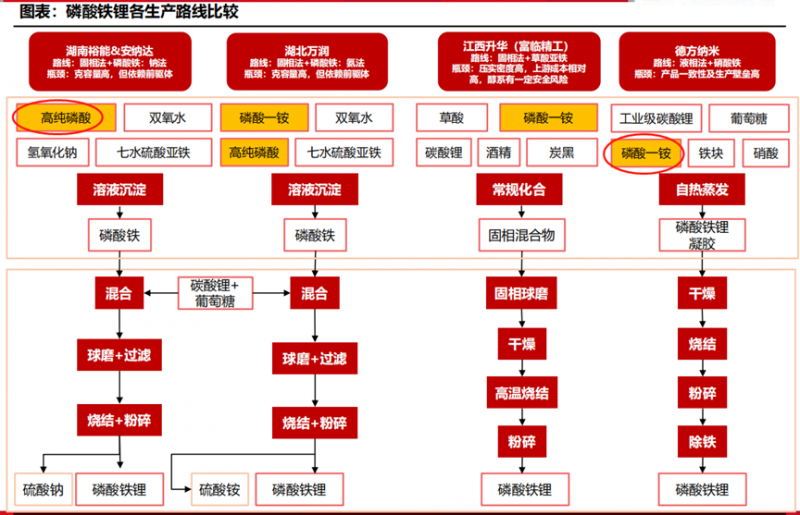

而决定性能差异的,是不同的工艺流程。湖南裕能采用的是固相法,该工艺流程在高压实密度性能方面具备天然优势,同时兼顾了高容量和高稳定性,但需要借助机械混合破碎原材料。

混合不充分,将导致颗粒细化程度不一,从而产品一致性较差,再叠加高能耗的问题,使得该工艺总体成本较高。

德方纳米独创的自热蒸发液相合成磷酸铁锂技术,产品一致性较好。该技术的锂源成本低,液相法烧结温度为650-680℃,相比固相法700-730℃的烧结温度,能耗也低。缺点是制造费用较高。

2021年,德方纳米毛利率反超一贯领先的湖南裕能。

数据来源:湖南裕能招股说明书

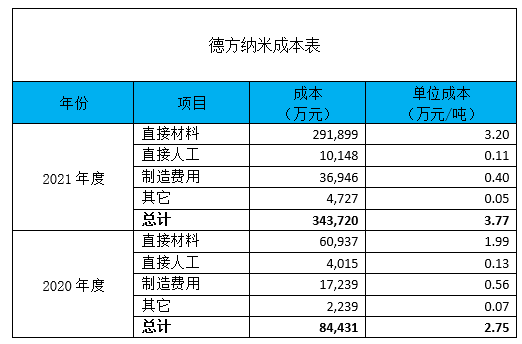

2021年德方纳米磷酸提锂每吨成本在3.77万元/吨左右,而湖南裕能招股说明书显示成本为4.19万元/吨。

按照成本项目细分起来,差别最大的在于直接材料。根据德方纳米年报,阿尔法工场粗略计算了单位成本,德方纳米约为3.20万元/吨,而湖南裕能在3.42万元/吨。

数据来源:湖南裕能招股说明书

数据来源:德方纳米年报

数据来源:德方纳米年报,阿尔法工场整理

深入制程我们可以发现,湖南裕能原材料使用高纯磷酸,德方纳米使用磷酸一铵。

资料来源:湖南裕能环评报告、方正证券研究所

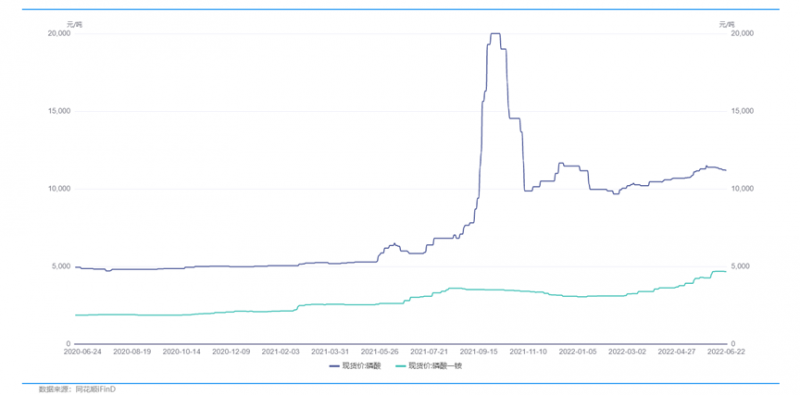

而2021年磷酸的价格波动远超磷酸一铵,这便造就了成本方面的差距。德方纳米得以在2021年在毛利率上实现超越。

数据来源:同花顺iFinD

理论上,产品市占率往往和产品性能、成本、市场开拓渠道、供应链等方面息息相关相关,但是在真实的商业世界里,却常常出现不同寻常的情况。

巨头布局

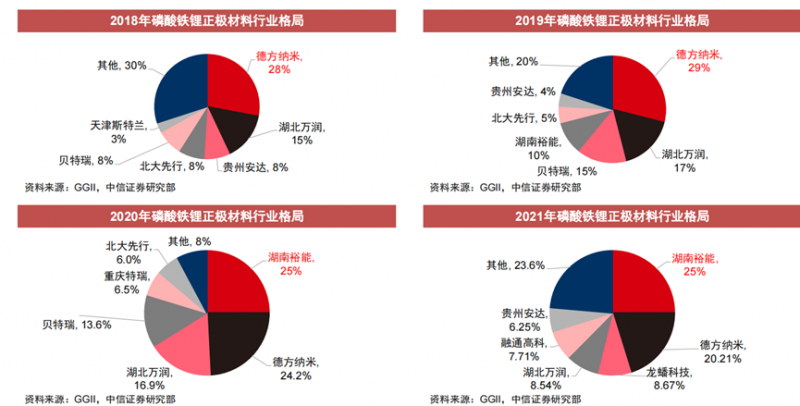

近几年,磷酸铁锂市场格局大变。2018和2019年,德方纳米是当之无愧的龙头,彼时,湖南裕能方锋芒初露。

2020年,湖南裕能异军突起,以25%市占率力压德方纳米,夺得磷酸铁锂正极龙头地位,德方纳米以24.2%的市占率屈居第二。2021年,湖南裕能继续稳固龙头地位,德方纳米市占率下滑至20.21%。

究竟是什么原因,使得这家2016年成立的公司,三年拿下10%市场份额,四年便拿下了市占率第一的宝座?

显而易见,同上文美畅股份的案例一样,湖南裕能背后,想必有“高人”。翻查湖南裕能的前五大客户发现,在报告期,宁德时代与比亚迪合计销售收入,占比分别达到93.56%、91.10%和95.42%。

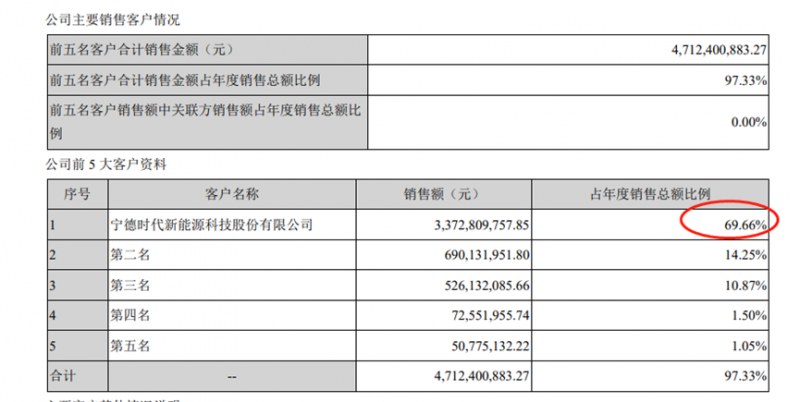

德方纳米也不遑多让。前五大客户集中度高达97.33%,宁德时代占比达到69.66%。

资料来源:德方纳米年报

翻开湖南裕能的十大股东,宁德时代与比亚迪赫然在列。宁德时代持股占比10.54%,位列第三;比亚迪占比5.27%,位列第七。考虑到第一大股东仅持股13.48%,这两位巨头持股量着实不低。

资料来源:湖南裕能招股说明书

2021年,在湖南裕能收入中,来自宁德时代的,从5.73亿上升至37.88亿;来自比亚迪的,从2.97亿上升到29.18亿。相比2020年,营收增加的60.72亿中,宁德时代和比亚迪联手贡献了58.35亿。

二王“加持”,将湖南裕稳稳推上磷酸铁锂王座,而后顺利IPO过会。

德方纳米与二位王虽也亲近,但毕竟不似湖南裕能,属“嫡系正支”。

锂电池的成本中,正极材料超过30%。在磷酸铁锂需求高企的背景下,一方面,出于产业供应链安全与话语权的考虑,电池厂商有必要深度绑定上游原材料供给,参股扶持电池材料厂商是一项明智决策;另一方面,被扶持企业上市,在财务层面也能带来收益。

未来竞争更为激烈

热门赛道自古便少不了资本的追逐,磷酸铁锂赛道引发了众多新势力的加入。

资料来源:各公司公告、鑫椤锂电、中信证券研究部

未来的竞争格局中,既有德方纳米、湖南裕能、湖北万润等老玩家,还有中核钛白(002145.SZ)、云天化(600096.SH)等钛白粉、磷化工的新玩家。

这类企业在原材料方面具备天然的竞争优势,无疑将对原有产业格局带来巨大的冲击。

可以预见的是,未来产能扩张加速,竞争更加激烈。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)