1087

1087

半导体设备行业属于半导体产业链的上游核心环节之一,有句行话讲得好——一代设备,一代工艺,一代产品,设备行业要超前芯片制造整整一代的产品,因此作为半导体芯片制造的基石,半导体设备行业撑起了整个现代电子信息产业,是半导体行业的核心和基础。除了我们熟知的光刻机以外,行业还有其他诸多颇有技术含量的设备,如刻蚀机、离子注入设备、抛光机等等。今天,与非网将分析一家国产头部半导体设备企业——中微公司,其发展速度一定程度上也代表着国产半导体设备行业的现状。

中微公司是国内仅有的一家微观加工设备公司,其有能力加工5纳米及更先进的微观器件,加工精度和重复性已达1纳米以下,相当于人头发丝的十万分之一甚至更低,真正实现了高质量的微观精细加工。

2022年4月15日,中微公司进行了2021年度的线上业绩说明会,由公司董事长兼总经理尹志尧博士与几位高管,对该公司行业发展、技术成就以及过去一年取得的业绩表现进行了总结,同时展望未来。除了亮眼的业绩以外,笔者也能从尹志尧博士的讲话中感受到对于公司发展充满信心,信心并不是空穴来风,而是基于过去多年积累的成果逐步在业绩上有所兑现,作出的判断。同时,笔者也看到了一些值得注意的风险点,在此分享给大家,以便进一步的交流与探讨。

营收增速彰显周期波动抵御能力

2021年度,中微公司实现了31.08亿元的营业收入,对应的归母净利润是10.11亿元。关于异常高起的净利润率,笔者在之前的与非时评中已作出详细分析(点击查看),此处不再阐述。

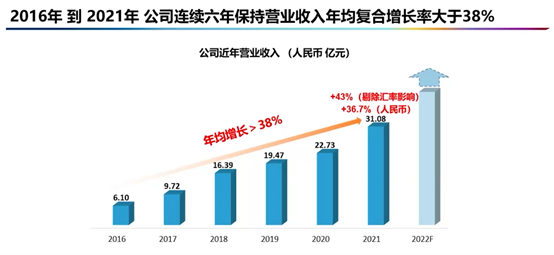

图、2017-2021年,中微公司营业收入(亿元)及同比增长情况 来源:与非网整理

中微公司自2017至2021年,营业收入每年均已不同的增速有所提升。尤其是2017、2018年,其同比增速分别达到了59.45%、68.66%,在2018、2019年增速有遇阻,有了较大程度的下降,分别下降至18.77%、16.76%,而2021年其增速似乎重新抬头,回到36.72%,公司成长的脚步再度加快。从宏观上看,这与整个半导体行业成长性,甚至全球GDP增长存在一定的相关性。

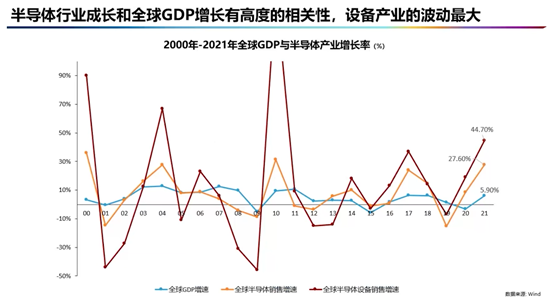

数据显示,近20年半导体设备行业的增长率与整个半导体行业的增速以及全球GDP增速有着高度相关性。并且,设备产业的波动相比而言更大。因此也不难理解,中微公司在2017、2018年有着惊人的增速,而在2019、2020年,增速大幅下降,2021年又重拾高增长。

从数据上,还有一个现象值得去关注,2019年之前(含2019),中微公司的业绩增速都明显优于行业增速,甚至在半导体设备行业在2019年出现衰退的时候,中微公司自身依然保持了一定的正增长,即公司的增速远超行业平均值。而2020、2021年的数据显示,中微公司16.75%、36.72%的增速却显著低于行业增速27.6%、44.70%。持续两年跑输行业增速,从凌驾于行业波动周期之上,到跟不上行业发展的步伐,背后的原因值得深思。

总体上讲,中微公司在2016-2021年连续六年保持营业收入CAGR大于38%,这本身是一件非常了不起的事。在行业波动的周期,甚至是经济周期的波动中,能以稳健的姿态持续发展绝非易事。公司预期,随着新产品开发及新基地投产,2022年还将保持营收高增长的趋势。

当然,对于受汇率波动影响较大的公司来说,汇率波动的风险也是需要去关注的。公司公告称,2021年同比增速36.7%是以人民币的计价统计的,而部分设备及备件实际上是以美元计价销售,如剔除汇率影响则销售金额同比增长可达43%。2021全年,美元对人民币贬值2.63%(2020年贬值6.25%),而汇率影响对中微公司的营收增速影响了6.3个百分点,这影响并不低,其实可以通过一些金融工具或金融衍生品进行风险对冲,从而避免汇率波动对公司业绩的影响。剔除汇率波动的影响后,2021年43%的同比增速则几乎接近半导体设备行业在2021年的增速(44.70%)。

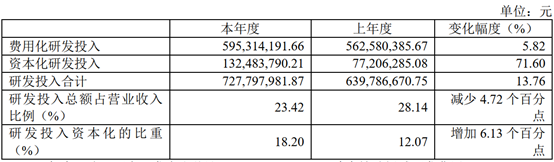

研发投入金额之谜

图、2021年中微公司业绩说明会上,公司研发投入情况

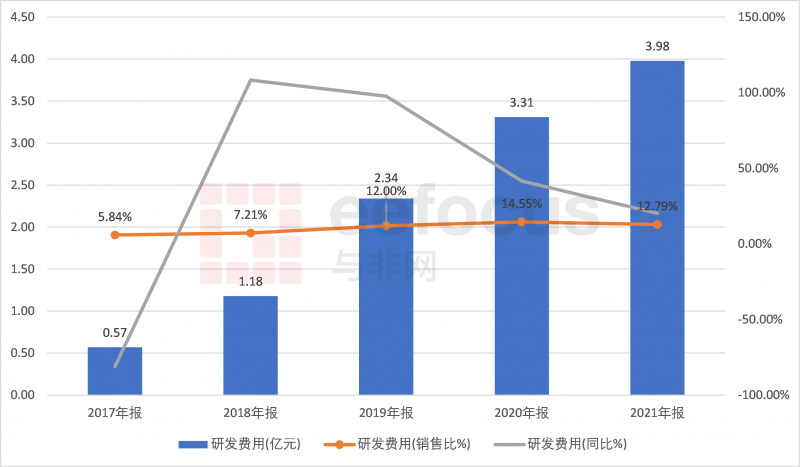

图、2017-2021年,中微公司研发费用、销售占比及同比增长情况 来源:与非网整理

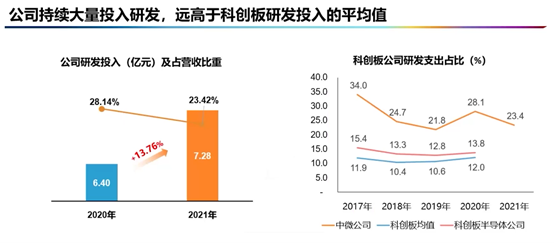

业绩说明会上,尹志尧博士表示中微公司2021年度研发投入为7.28亿元,同比增长13.76%,占营收比重达23.42%。但在利润表中,研发费用却只有3.98亿元人民币,占营业收入比重为12.79%。两个金额相差近一倍,这是什么原因呢?

正常来说,研发费用的金额及销售占比是一家企业创新及研发能力的重要指标。研发费用属于前置费用,在计算净利润之前会进行一次性全额扣除。

表、2021年中微公司研发投入情况表 来源:公司年报

仔细研读中微公司年报,可以发现,中微公司宣称的研发投入7.28亿元被分成了两块。一个是费用化研发投入达5.95亿元,另一个是资本化研发投入达1.32亿元。其中,费用化研发投入就是正常利润表中体现的研发费用,但中微公司存在政府补助抵减研发费用1.98亿元人民币,因此扣减后就得出利润表中3.98亿元的研发费用数值。

根据会计准则,将政府补助直接冲抵费用,而非纳入营收中,可以降低所得税的缴纳,对于净利润的提振有所帮助,属于合理避税。

另外一个是资本化的研发投入1.32亿元,通常来说,一项研发活动只有到开发阶段后期,处于商业生产前的开发阶段,每一分投入都可以带来效益时,才符合资本化条件,将该部分研发投入转为无形资产。

【附:研发费用资本化具体条件

(一)完成该无形资产以使其能够使用或出售在技术上具有可行性。

(二)具有完成该无形资产并使用或出售的意图。企业应该能够说明其开发无形资产的目的。

(三)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场;无形资产将在内部使用的,应当证明其有用性。

(四)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。

(五)归属于该无形资产开发阶段的支出能够可靠地计量。】

把研发支出转成无形资产有什么好处呢?最大的好处就是利润表短期得到美化。因为无形资产通常是要进行十年以上的摊销(类似固定资产的折旧),才会逐步“消耗”掉,而不是像研发费用,必须一次性进行扣减。当然,如果资本化处理的研发投入最终没有达到预期收益,公司也会面临无形资产减值的风险。

举个例子,同样一个亿的研发投入,如果进入档期费用,就会减少一个亿的净利润;但如果进行研发投入资本化,则会将一个亿转入无形资产,在总资产增加一个亿的同时,还会“凭空”多出一个亿的利润。

对于中微公司来说,研发投入资本化的比重占到了18.20%,同比去年增加了6.13个百分点。其实还是处在较为合理的比重范围内。另外,资本化处理的研发投入比重适度增加的话,往往也意味着公司盈利点的增加,造血能力变高。

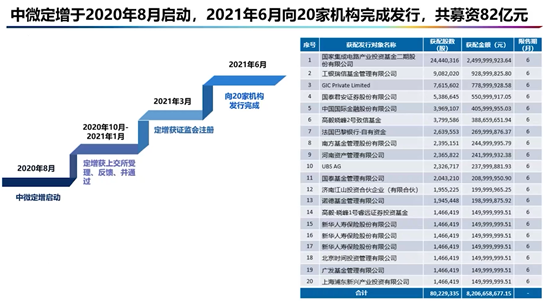

同时,中微公司的资产负债表显示,其短期借款和长期借款均为0,流动负债总计25.71亿元人民币,其中13.72亿元还是合同负债(来自于未来的已签订单金额),非流动负债合计2.22亿元,净资产负债率仅20.03%。一般企业净资产负债率处在40%-60%,低净资产负债率意味着,公司的经营风险体现在债权上非常低,但同时,对于股东来说,较低的资产负债率表明了企业运用外部资金的能力较差。

但由于中微公司刚做过一轮82亿元人民币的定增,对于净资产为167.33亿元的公司来说,对净资产负债率变动有较大的影响。因此,如果剔除这笔定增的影响,在这之前的净资产负债率估算为48.66%。该资产负债率处于合理范围内。

未来业绩展望信心的来源

结合业绩说明会上尹志尧博士的讲话,可以发现,中微公司对于无论是对于未来短期的业绩(2022年),还是中长期的业绩,都非常有信心,这来自于多方面。

1、 短期订单充足

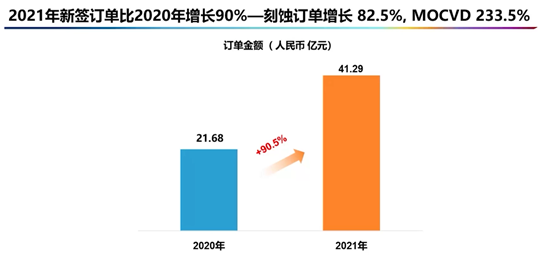

2021年新签订单金额同比增长90.5%达41.3亿元,其中刻蚀设备订单增长82.5%,MOCVD设备订单增长233.5%(源于Mini LED的飞速发展)。

订单金额相对销售收入有一定的滞后效应,会在2022年业绩中逐步兑现。

2、 各产品销量及毛利率的持续提升

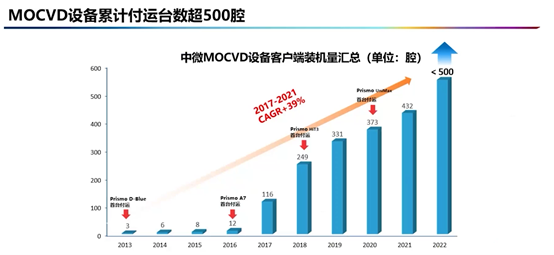

公司CCP等离子体刻蚀设备产品持续提升市占率,在部分关键客户市占率已进入前三位甚至前二位;ICP刻蚀设备在客户端取得突破性进展,2021年付运超过130腔,同比增长超过230%。并且,由于ICP市场现在比CCP还要大,ICP增加的产量会成为主要的推动力。

公司2021年6月正式发布的用于高性能MiniLED量产的MOCVD设备Prismo UniMax,半年内即已收到来自国内多家领先客户的批量订单合计超过100腔,且持续增长。

- 刻蚀设备2021年实现20.04亿元的销售及55.4%的同比增长,毛利率一直保持在44%的高位;

- MOCVD设备毛利率显著增长,从18.7%增长到33.8%,销售即将起量——由于新的Mini LED和背光源的市场刚刚起步,因此2021年的销售并没有增长很多,但是订货增长非常高。毛利率的显著增长源于机器性能改进相当大,竞争力强,在该领域内几无竞争对手,掌握定价权;

- 备品备件及服务毛利率改进,39.0%至48.2%——源于更大的体量,更高的效率。

3、 持续研发推进产品达到国际领先水平

主打产品一共四类:

- CCP电容性刻蚀机已进入7-5nm晶圆生产线,在5nm下已取得可喜进展;

- 深硅刻蚀机已进入欧洲两家国际最先进的MEMS生产线且得到了重复性订单;

- MOCVD在照明领域处于领先地位,在国内氮化镓基LED市场占主导地位;

- ICP电感型刻蚀机进入市场三年,每年增速超过100%。

除了等离子体刻蚀设备即MOCVD设备等核心业务高速稳定成长外,中微公司在集成电路薄膜设备领域中的LPCVD设备(低压化学气相沉积设备)和EPI设备(外延生长设备)上已取得良好的进展。并已着手开发ALD设备(原子层沉积设备)和ALE设备(原子层刻蚀设备)等关键设备。在聚焦主页的同时,像外延方向继续探索。

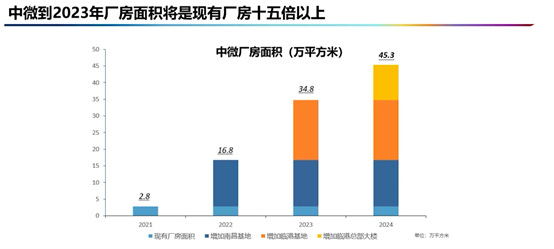

4、 未来10-15年的长期规划

2021年连续启动三个建设项目——江西南昌14万平米的研发生产基地已全面封顶;上海临港18万平米研发生产基地和10万平米的总部大楼建设中。两年内,将会有十几倍大的厂房全面建成,为中微公司快速发展奠定基础。

结语

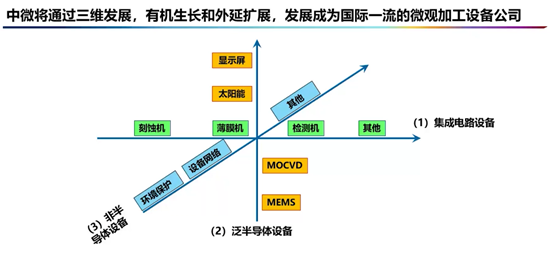

总的来说,中微公司交出的2021年报给人的感觉是稳中有进。不光在营收和利润方面有着不俗的增长,在产品毛利率上也有着不错的改善。对于未来的规划也十分清晰,从集成电路专用设备,到泛半导体设备,再到非半导体设备,通过三个维度的发展,旨在发展成为国际一流的微观加工设备公司。

同时,在总体上扩大半导体和泛半导体领域的版图,通过内部孵化发展和外延并购等方式实现协同发展,让业绩增长更有持续性,从而抵御行业周期的波动。甚至在半导体设备行业的周期底部,有更多逆势发展的机会。

下载ECAD模型

下载ECAD模型