966

966

自缺芯潮以来,全球功率半导体产能紧张,国内功率半导体企业搭乘国产替代潮,迎来发展良机。不乏其他行业的企业看好该领域,跨界收购或控股功率半导体企业。

日前,地产公司成都高新发展股份有限公司以现金2.82亿元收购功率半导体企业成都森未部分股权,交易完成后,直接和间接方式获取森未科技69.401%的股权。

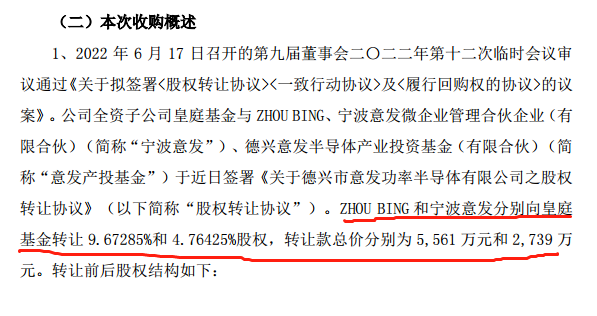

无独有偶,地产商皇庭国际也发布公告称,公司全资子公司深圳市皇庭基金管理有限公司(以下简称“皇庭基金”)近日拟收购意发功率14.43%股权,收购总额8300万元。

跨界收购本不稀奇,但满君发现后者的皇庭国际收购案,两亏本企业凑到一起比较少见。不由得叫人浮想联翩。

年亏逾11亿,地产商进军半导体

皇庭国际是一家以商业不动产综合运营服务为主要业务的上市公司。近两年,皇庭国际处于巨额亏损状态,2020年,皇庭国际实现营业收入6.85亿元,归母净利润为-2.92亿元。2021年,公司实现营业收入7.54亿元,归母净利润为-11.57亿元。

对于2021年出现的高额亏损,皇庭国际解释称:一是公司与中信信托有限责任公司等债权方公司的借款合同纠纷导致产生违约金费用7.58亿元,计入财务费用,同比增加106.75%。二是受国家政策及经济形势影响,公司投资性房地产的公允价值变动导致本期净利润减少8.23亿元。

此前皇庭基金已通过增资5000万元获得意发功率约13.38%的股权,而在上述交易完成后,皇庭基金将合计持有意发功率约27.8%的股权。此外,皇庭基金与意发产投基金等股东签署一致行动协议,从而达到控制意发功率的目的。

收购对象连年亏损,地产商真实目的何在?

观察财务数据发现,皇庭基金收购的对象——意发功率的运营状况本身并不乐观。意发功率2021年营业总收入约1亿元,净利润约-1340万元;2022年一季度营业收入约3185万元,净利润约-336万元,仍未实现盈利。

资料显示,意发功率系江西省第一家芯片制造公司,是江西省政府 2018年度招商引资的实施主体。其主要从事功率半导体器件及智能功率控制器件的设计、制造及销售,公司具备从芯片设计、晶圆制造到模组设计一体化的能力,公司拥有一条年产24 万片6英寸晶圆的产线,核心产品为 FRD、MOS、IGBT 等硅基功率半导体,产品广泛应用于工控通信、工业感应加热、光伏发电、风力发电、 充电桩和新能源车等领域。

皇庭国际认为,收购意发功率是为推动公司战略转型,围绕“商管+科技”发展战略布局半导体行业,有助于公司形成新的业务。未来,公司将以意发功率半导体为基础,通过扩大再生产、丰富产品种类、向封装及模组延伸等多种途径,提高意发功率的盈利能力。

业内人士分析,对于企业的跨界并购和投资,最重要的是看其所投领域是否与自身业务有协同效果。事实上,商业租赁与半导体行业不属于同一产业链,几乎没有任何协同效应。半导体和商业租赁是不同基因,商业逻辑、人才运营、治理结构完全不同,收购半导体公司,发展前途未必有想象那般美好。

且对半导体产业稍有了解的人士应该都知道,这个产业的其中一个特点就在于投资周期长,且前期投资金额巨大,就一家连年亏损的房地产企业而言,跨界收购另外一家亏损的芯片企业,对于短期内改善公司的财务状况显然影响有限 。

跨界收购,曾引发深交所关注

满天芯查阅资料发现,皇庭国际去年发起参股意发功率时就引发深交所关注。2021年8月5日,深交所向皇庭国际下发关注函,并要求其对几点问题进行说明。其核心问答内容概括如下:

意发产投基金投资的意发功率 2020 年度,2021 年 1-4 月实现净利润分别 为-1,200.60 万元、-2,329.17 万元。收购意发产投基金份额对你公司本年度经营业绩可能带来的影响。

答:如意发功率继续亏损,将影响公司业绩。

请你公司明确战略转型、探索新领域的具体情况,说明与你公司现有业务的协同作用、你公司是否具备开展相关业务所必要的能 力和资源,达成的可能性及依据,并充分揭示相关风险。

收购意发功率半导体公司主要是为推动 公司战略转型,探索新业务,是公司围绕“商管+科技”发展战略布局半导体行业的第一步。

风险因素:(1) 双方在企业文化、管理理念等众多方面的融合风险(2)行业竞争加剧的风险(3)产品价格波动的风险 (4)技术更新换代的风险

你公司部分银行账户被冻结, 支付及偿债能力较差。披露“后续拟收购意发功率”是否存在误导投 资者的情形、是否存在炒作股价的情形。

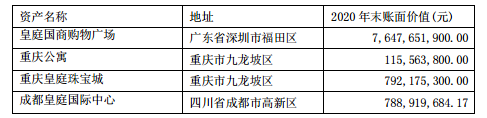

截止回函日,公司未偿还债务基本均有房产等实物资产抵押和股权质押, 房产均在一二线城市中心区,资产较优质,且抵押率较低,抵押物经营现金流 稳定。2、公司通过出售部分资产等多种途径筹集资金,公司原有主业为商业不动 产运营管理服务,以收取租金及物业费为主,其现金流比较稳定,目前各项目 运营良好,深圳皇庭广场和成都皇庭国际中心出租率及收缴率均超 95%。目前 公司持有的资产主要如下:

虽然公司已与中介机构合作,在积极推进出售部分上述房产的工作,但相 关房产的出售谈判和交易需要一定的时间,并存在一定的不确定性,如公司不 能通过出售资产及其他措施筹集所需资金,可能影响本次交易及未来收购计划 的顺利实施。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)