2133

2133

芯谋用数据剖解美国芯片法案

芯谋研究前期对美国芯片法案(以下简称法案)的解读获得各界强烈反响,阅读量接近30万,创了半导体领域文章阅读量的历史记录;同时也获得侠客岛、经济学人等多家国内外权威媒体和研究机构的转载和引用。

因为芯谋研究在业内的权威性以及这篇文章的广泛影响力,我们最近接到更重要的任务,需要对法案进一步解读,尤其是增加更多定量研究。征得同意后,我们就深度分析的部分可以公开的观点分享给大家,以期业界对法案有更全面的认知。

本文要点:

第一:为什么美国建设本土芯片产能需要390亿美元?

第二:针对法案,如果应对不利,中国有多大损失?

第三:法案实施,行业龙头谁受益,谁受损?

为什么是390亿美元?

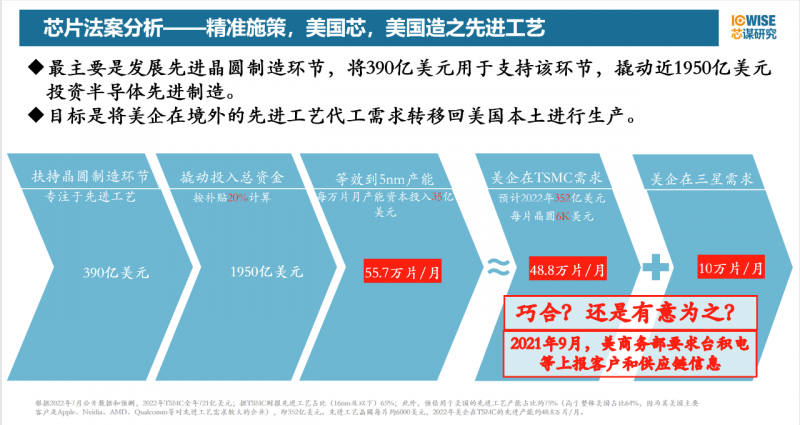

先进技术和产能建设是法案的核心,美国计划用390亿美元支持本土芯片制造。从看到该计划起,我们就一直在思考,为什么是390亿美元,背后的逻辑是什么?

答案就是美国要将境外的先进工艺产能转回美国,实现美国芯美国造。经过芯谋研究多方调研、反复研究和精准测算发现,如果390亿美元用于投资半导体先进制造,按照行业规律,补贴和投资20%的占比,大概可以撬动近1950亿美元,按照当下产业规律,这些资金等效于每月55.7万片12吋5nm的产能。根据台积电的财报以及业内调研,美国企业在台积电的先进工艺产能需求约为48.8万片/月(等效12吋5nm产能),加上在三星每月10万片的需求,大致等于58.8万片/月。看似偶然,实则必然。

再往前看,2021年9月24日,美国商务部发布“半导体供应链风险公开征求意见”,以“全球缺芯”为由,命令台积电、三星等在内的多家芯片相关企业交出客户名单、库存数量等机密数据和资料。390亿美金是如何出来的,巧合还是意外?

美国和台积电都清楚“索要数据”背后的真实目的,但作为舞台上的“体面人”,两方都是“影帝”,看破而不说破。美国以缺芯、以台海形势严峻,保证全球供应链安全为由,力压台积电赴美,但真实原因是这个吗?

同样台积电深知法案背后的真实原因,深知自己才是美国半导体产业真正要打击的靶子,更深知赴美建厂压根就是羊入虎口!但双方都是“太极高手”,彼此心照不宣。台积电既不说破,也不直接拒绝,反而是退休的老董事长在外周旋。张忠谋一次次宣讲,台积电去美建厂,芯片成本将大幅飙升,以此看衰美国扩建半导体产能。

芯谋研究认为,成本因素绝对不是阻碍台积电赴美的主要问题,甚至都不是重要问题,因为台积电赴美的额外成本,美国绝对可以100%给与补贴。人无近忧必有远虑,台积电只要赴美建厂,未来会因为技术流失、人才流失、帮助竞争对手培养生态等因素而丧失当下的绝对垄断地位。这才是关键和核心。

如果应对不利,中国有多大损失?

美国法案是否成功,关键要看中国如何应对。具体看2025、2030、2035年这几个关键节点。以下是我们的推演:

中美科技战聚焦于芯片,法案对中国造成的影响也主要体现在半导体产能受损情况。之所以从2025年、2030年、2035年三个关键节点来分析,是因为芯片产线建设周期为2到3年,以美国建厂效率,法案生效后3年,受法案补贴的第一批产线建成;2030年为法案最后一批资金投出后3年,也就是最后一批受法案补贴的产线建成的节点;2035年则是中国国产设备尤其是高端光刻机面世的关键节点。

如若美国法案进展顺利,中国应对不利,相比于基准数据,到2025年中国会减少18万片月产能的12英寸晶圆,2030年每月减少98万片,2035年减少160万片!

但中国并非没有机会,这里我们可以借用《论持久战》三段论的分析框架来剖析。

法案是对华科技战的最新高度,从法案生效到2025年,美国在各种政策和多个手段的配合下,会逐步展开法案中确定的工作。同时,中国半导体产业尤其是设备、材料产业力量薄弱,这个阶段对中国的冲击较大,或以战略防御为主。防御阶段,除了强化自身发展,提升本土产业链之外,团结可以团结的国际企业也是重中之重,通过国际合作将对中国半导体的影响降到最低,以空间换时间。

2025年到2030年,法案效力逐年递减,而国际企业对美国损人利己的产业政策逐步找到应对之策,中国本土产业链的供应能力逐年提高,美国对中国半导体制裁造成的损害也逐步递减,双方的攻防之势进入僵持阶段。中国即便有损失,也是可以承受的局部损失,不会出现创口明显的大伤,美国已经没有予取予夺的能力。这五年是国内半导体产业链发展最关键的五年,国产设备、材料、零部件,尤其成熟工艺使用的光刻机能否成功,更是关键之关键。

此时,我们要处理好团结国际企业与自主发展的辩证关系。这两个目标我们有能力同时达到,因为随着中国经济的增长,市场的持续扩大,在中国自主程度提高过程中,国际企业依然可以在中国市场获得持续稳定的增长。

2030年到2035年,美国的芯片法案结束,如果不再出台后续政策,而中国国产化如果进展顺利,打通断点,解决难点,消除痛点,尤其攻克先进工艺使用的EUV光刻机,这是本阶段国产化核心之核心。届时,中国半导体产业将更加繁荣,中国科技企业将获得大幅成长,带动中国经济规模和质量更上一个层次。同时,因为有中国技术和中国产业的贡献,全球芯片产能和芯片技术的成本将更低,国际企业将因此更加受益。

从数据可以推演以上论述,假若中国应对有效,到2025年可增30万片12英寸晶圆月产能;2030年增加75万片;2035年增加130万片。届时,这个数据意味着中国半导体产业真正就进入反攻阶段。

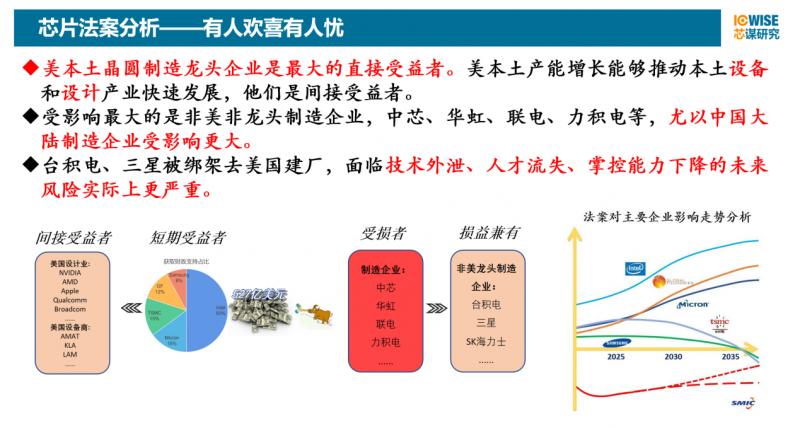

法案实施后国际企业谁最受伤?

法案表面上国际企业赴美建厂可以雨露均沾,但实质上这些补贴方案有对美国企业定制之嫌。

台积电处于技术领先的地位,一旦将先进产能转移到美国,难免会因为人员流动导致技术外流。回归到产业角度,美国工程师文化与半导体文化的差异性,带来了成本过高以及本土财税流失等顾虑,也让台积电对赴美建厂一直犹豫不决。而法案的实施期限只有5年,资金有限,在亚洲企业在疑虑不决中,美国企业已经快速出手。高通向格芯的纽约晶圆厂采购42亿美元芯片,英特尔投资300亿美元建厂,美光投资1600亿美元建厂,已经在申请建厂补贴。

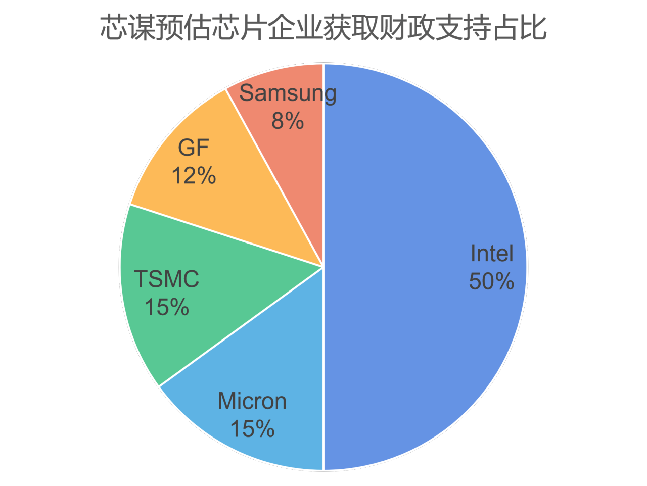

所以该法案最直接、最大的受益者是美国本土晶圆制造龙头企业,如英特尔、美光和格芯等。不仅实现美国先进制造回流,保证美国供应链安全,还将使美国企业在与亚洲企业的竞争中获得优势。据我们预估,390亿美元英特尔将获得一半,竞争对手台积电仅能获得15%的份额。

对本土晶圆制造龙头的大力补贴推动了美国本土产能的增长,补贴将大幅降低制造成本,必然促进美国设计企业与本土制造企业的合作。美国本土设计企业如英伟达、AMD、苹果、高通等本就是各自领域的全球霸主,一旦它们倒向美国本土制造企业,亚洲晶圆制造企业将承受巨大压力。

当全球各地争相扩建产能,在全球市场处于统治地位的美国芯片设计企业将获得更便宜的产能;在全球市场同样处于统治地位的美国芯片设备企业,如应用材料、KLA、泛林等,将获得更多的订单。

由此,法案将使美国实现从制造、设计、设备全产业链的深度内循环。

有人欢喜有人忧。短期来看,法案的受损者主要有两类,一类是非美系非龙头的制造企业,包括中芯、华虹、联电和力积电等。中芯国际、华虹等国内制造企业短期更要度过一段艰难时光。

但长期看,国内半导体产业一定会有光明的前途。半导体产业竞争,已经从之前全球化下的市场竞争,演变为现在的强政府+弱市场模式。巨头竞争的背后,是国家综合实力的竞争。就如同美国企业背后有美国政府支持,依靠美国强大的经济实力、军事实力、科技实力,美国企业将获得远远强于竞争对手的加持。同样的,中国企业背后有中国政府的大力支持。依靠中国巨大的经济规模,强大的制造能力,巨大的半导体市场,中国半导体企业也能获得不断成长的动力。

但对于小经济体、小市场的企业则是噩耗。在弱政府强市场时代,小经济体、小市场也能孕育半导体巨头。但现在进入强政府弱市场时代,国家综合实力决定着龙头企业成长空间,所以对台积电、三星来讲,虽短期受益,但长期发展受到制约。尤其目前如日中天,全面压制美系制造企业的台积电。

海峡两岸一边是全球最大市场,一边是全球最强制造,如果珠联璧合自然想象无限。但如今两岸不睦,成为美国削弱两岸的武器,各自疲于自保,不能不让人痛心疾首。

后记

以上内容为纯定量分析,为芯谋最新研究成果的部分内容,我们正在继续完善,同时也因为保密等原因,只能节选部分内容刊出。法案兹事体大,中国必须认真研究,专业应对,作为国内少有的专注在半导体不等同于产业的研究智库,芯谋将继续深入研究,不负重托,为产业做出更大贡献。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)