318

318

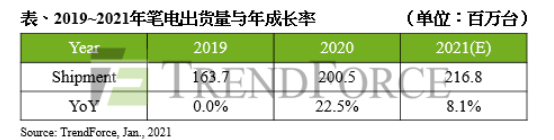

TrendForce 集邦咨询旗下显示器研究处表示,受惠于疫情衍生的宅经济效应,2020 年全球笔电出货量不仅首次超过两亿台,年成长幅度也以 22.5%创下新高。然而,相较去年第二季代工厂复工后,笔电需求畅旺,现下全球疫情再度转为严峻,各国陆续实施边境管制及封城,故现阶段难以断定 2021 下半年的市场走向,目前预估 2021 年全球笔电出货量有机会上看 2.17 亿台,年成长 8.6%。值得一提的是,Chromebook 因远距教学需求持续攀升,对笔电市场的贡献不容小觑,2020 年 Chromebook 占全球笔电出货达 14.8%,预期 2021 年将占整体出货比重上升至 18.5%。

远距办公逐渐成为工作新常态,商务笔电设计将着重视讯会议升级功能

2020 年起全球多数企业皆宣布实施远距办公,且部分企业将持续至今年 9 月,为了提升视讯会议质量,以及同时满足使用者的工作与个人娱乐需求,因此笔电品牌厂凭借商务笔电的基础,着眼 AI、摄像头、音效、背景杂音、视讯画质进行改善。其中,惠普(HP)、戴尔(Dell)、联想(Lenovo)看准该应用领域商机,陆续推出中高阶混合型商务笔电的新机种,预计 2021 上半年将是此类产品需求量最高的时间点,并将大幅拉动上半年整体笔电的出货。

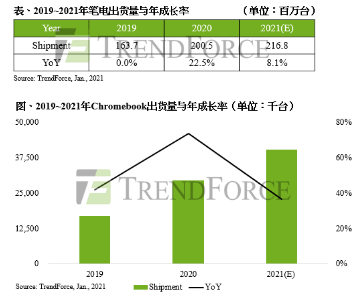

随着疫情所衍生的新生活常态,除了混合型商务笔电,Chromebook 也是品牌急欲抢占的市场。即便 2020 年 Chromebook 出货量达 2,960 万台,年成长高达 74%,然多数教育市场需求仍未被满足,再加上中南美洲与亚太地区的国家也陆续引进,使整体需求达到高峰。TrendForce 集邦咨询目前预估 2021 年 Chromebook 出货量可望突破 4,000 万台以上,年成长约 37%,而在 Google 的积极布局下,不排除全年出货量仍有上修可能。

Chromebook 需求持续走旺,操作系统与 CPU 市场迎来变局

从操作系统端来看,至今作为笔电主要操作系统的 Windows,受 2020 年 Chromebook 快速崛起影响,使得 Windows 市占率首次低于八成,并出现持续下滑的趋势,市占率短期内恐将难以回升。TrendForce 集邦咨询预估未来 Windows 市占将维持在大约 70~75%;Chrome 操作系统的市占率在 15~20%之间;MacOS 则在 10%以下。

从笔电处理器来看,2019 年正式崛起的超威(AMD)Zen+微架构的处理器,市占率约 11.4%,自 2020 年开始扩大版图后,市占率达 20.1%,其中 Ryzen 3000 系列在中低阶笔电市场颇受好评,也因此品牌厂在 Chromebook 上开始导入 AMD 处理器,推升其市占率大幅成长。

苹果(Apple)在 2020 年 11 月正式推出 ARM 架构的 Apple Silicon M1,第一年市占率仅有 0.8%。其使用 ARM 架构的主因是为了将 MacBook 效能最佳化,而随着 Apple Silicon M1 的上市,苹果也正式完成硬、软件与终端服务的整合,预计 2021 年第二季后将上市的 14 英寸与 16 英寸 MacBook Pro 皆会搭自家处理器,市占率可一举提升至 7%左右。若再加上 AMD 的两成市占率,意即英特尔(Intel)未来必须在处理器产品策略上提出相应的对策与方案,以因应愈趋严峻的竞争压力。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1-%E5%89%AF%E6%9C%AC.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)