617

617

俗话说“5G改变生活,VR惊艳世界”,自从近年来元宇宙这一概念爆火,VR设备的魅力也越来越大,据京东数据,VR在618期间成交额同比增长350%,堪称热门单品,VR在618取得惊人成绩离不开两个原因:行业进步、大环境影响。

在行业方面,元宇宙使VR的概念逐渐被更多人所接受,同时厂商不断提升设备体验感,丰富VR游戏、VR内容,甚至还出现了赔钱卖设备的现象,对于游戏迷来说,买到就是赚到。此外,疫情下的人们娱乐活动受到限制,居家游戏、运动、聚会需求提升,带动了VR设备销量的上涨。

疫情期间的VR演唱会,来源:邹小樱

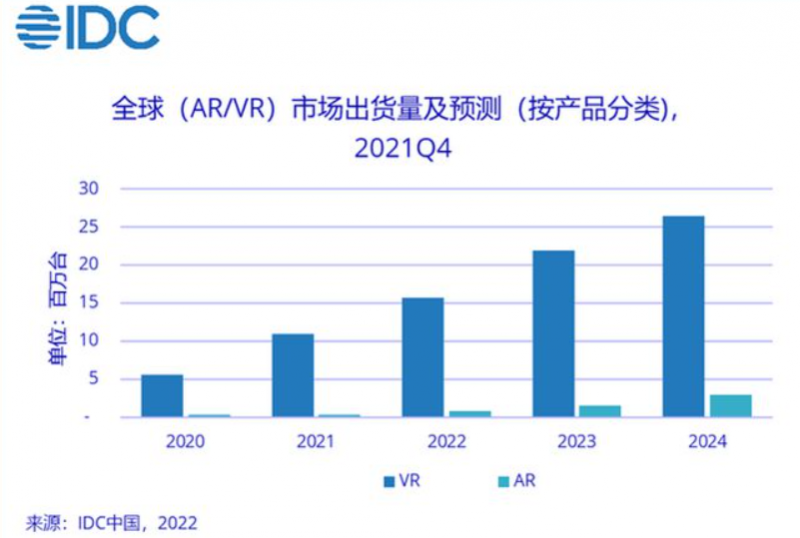

IDC报告显示,2021年全球VR、AR头显出货量达1123万台,同比增长92.1%,其中VR头显达1095万台,预计2022年出货量将同比增长46.9%,2026年将实现两位数增长。但要实现这一愿景,仍需解决许多难题。

据了解目前很多网友表示VR的体验是“想象很丰满,显示很骨感”,和自己理想中的VR还有一定差距,“新鲜感一过,就让VR头显吃灰了”,还有部分网友对VR头显并不了解,即使价格合理,也是想买不敢买。

这究竟是什么情况?VR会成为下一个风口吗?一旦成为风口,其芯片需求又会对芯片市场带来哪些影响呢?阅读这篇文章你会了解:

赔钱的VR和吃灰的产品

VR产业链里有哪些玩家?

VR头显背后的芯片机会

01 、赔钱的VR和吃灰的产品

在2012年之前,VR技术并不成熟,许多VR产品也被人诟病,到了2012年Oculus Rift问世,引发了不小的轰动,各大厂商嗅到商机,纷纷进入VR行业,然而,体验差、内容不够丰富等一直是当时VR的弊病,加上资本的过度涌入让人们对VR的噱头深恶痛绝,VR行业也因此沉静了一段时间。

直到2020年,元宇宙概念逐渐被更多人接受,疫情下的人们,娱乐活动受到限制,居家游戏、运动、聚会需求提升,也加大了对VR的需求,后来,Valve推出VR游戏《半条命:Alyx》,引爆VR行业,同年Oculus Quest2发售,超高的性价比带来了极大的吸引力,引起多家厂商效仿,VR行业又重新开启了复苏,随着元宇宙概念普及、产品升级、内容不断丰富等一系列原因让VR头显销量再次迎来大幅增长,截至目前,VR头显已出现了很多种类,如VR手机盒子、VR一体机、PCVR。

手机盒子属于过渡性产品,技术含量相对较低,目前基本上已经主流VR被市场淘汰;PCVR因外表酷似头盔,因此也被称为VR头盔,是通过数据线连到PC电脑,由电脑计算数据和渲染图形通过数据线传到设备中,从而提供高质量的体验和更强的沉浸感,往往需要5000元-10000元,但需要和电脑配套使用,有移动范围的约束。

VR一体机具有内置处理器、传感器、电池,存储内存和显示器,可进行独立的运算、输入和输出功能,因此不需要连接到PC或智能手机,使用更自由更方便,当然也可以通过有线或者无线串流的方式连接电脑一起玩,而且价格相对便宜(2000元-4000元左右)。2022年一季度中国VR头显出货25.7万台,其中VR一体机出货22.8万台,占整体出货量的88.9%,由此可见,一体机是VR头显中当之无愧的“主力军”。

前文中提到的“亏钱做产品”指的就是VR一体机,那么事实真的如此吗?

2021年VR头显的出货量达到1095万台,其中Meta旗下的Oculus份额达到80%,说Oculus是VR的“领头羊”一点都不为过,以Oculus Quest2为例,据笔者了解,这款产品的售价为299美元(约合人民币2000元),而在各个网购平台上,这款产品的售价也都大差不差,在2000元出头。

此前有博主拆解了Oculus Quest2的BOM成本,发现其内部包括的多种电子元器件(详情见下图),按市场价格计算,粗略估计其BOM成本为238.1美元。如果把其他位置的零部件成本以及PCB板、研发、制造、运输、包装等多种成本均摊到每一台Oculus Quest2上,299美元的价格恐怕是远远挡不住的,由此可见Oculus Quest2真就是个“赔本赚吆喝”的生意。

来源:VRcoast

今年2月,Meta表示Reality Labs部门(元宇宙部门)在2021年营业亏损高达101.9亿美元,而Meta其它部门如Facebook、Instagram、WhatsApp等应用内的收入依然保持着强势创收状态,不仅让人感叹:小扎你这是何必呢?

而扎克伯格却认为,Meta目前的总体目标是扩大VR头盔采用率,为此他宁愿赔钱来赢得人们的支持。

除了Meta,国内也有多家表示做VR头显并不赚钱,如爱奇艺的奇遇Dream、Pico的Pico Neo3(均在国内市场出货前三的产品型号之内),都举办过打卡返利的活动,爱奇艺是打卡300天返全款,Pico neo3是打卡180天返半价,VR厂商向芯世相透露,“这么做根本没什么利润可言”。

对于他们来说,扩张用户规模、抢占市占率才是王道,等到行业起量后,赚钱的机会自然多得是,不得不承认各厂商在下一盘大棋,格局一下子就上来了,无论是全球领先的Meta,还是国内市场领先的爱奇艺、Pico,都不惜亏钱抢占VR市场,可见VR真的是一个未来可期的好生意。

“让我看看你们家VR头显上的灰,都有几厘米高了?”

在网上任意一个社交平台里讨论VR,都能看到有网友表示自己花几千买的VR头显,已经在柜子里吃灰好久了,还有许多网友,在看了评论之后想买不敢买。

来源:新浪微博

经整理,主要有以下原因:

爆款内容仍需打造。以前,VR游戏体量较小,流程偏短,但近年来,随着《半条命Alyx》等大作的陆续推出,网友们也表示VR游戏越来越好玩了。

硬件仍需升级。VR设备本身有一定重量,长时间带着会加大眼睛和头部的压力,仍然存在“视觉不适、图像质量损失、头晕、头疼和眼疲劳”等问题。

VR在大众教育普及层面的路还很漫长,各大VR厂商要做好打持久战的准备。

近年来,越出越火爆的新设备、越来越好玩的新游戏和厂商的亏本式推广,仔细想想其实都是在解决以上问题,而这个过程,显然是需要一定时间的。

02 、趋于成熟的VR产业链和VR头显背后的芯机会

从博主对的拆解视频里可以看出,VR一体机构造及其复杂,结构件高达几十个,在整个拆卸过程中,四处可见拆下的螺丝钉及各种不规则的排线,博主也表示:“拆起来只需要2个小时,但是装回去就难了。”

博主拆出了CPU、HDMI转MIP界面电桥、USB控制器、USB音讯控制器、影像处理SoC、快闪内存、降压转换器、音频编解码器、USB中继器、FPGA、显示屏幕面板、镜头、摄影机控制芯片、红外摄像头、蓝牙芯片、LED驱动芯片、电源管理芯片、WIFI模组、触控芯片、MEMS传感器芯片、电池模组等等一系列电子元器件。

这些电子元器件可简单分为5个板块:光学镜片、显示屏、计算模块、声学模块、交互模块、存储及其他。其代表厂商共同组成了VR产业链的上游:

光学镜片领域代表厂商有3M、歌尔股份、舜宇光学等;

显示屏厂商包括索尼、夏普、三星、京东方A、欧菲光等;

计算模块包括高通、英特尔、三星、瑞芯微、全志科技等厂商;

声学模块主要包括楼氏电子、歌尔股份、立讯精密等厂商;

交互模块主要包括索尼、三星、韦尔股份、联创电子等;

存储主要包括闪迪、美光、三星等。

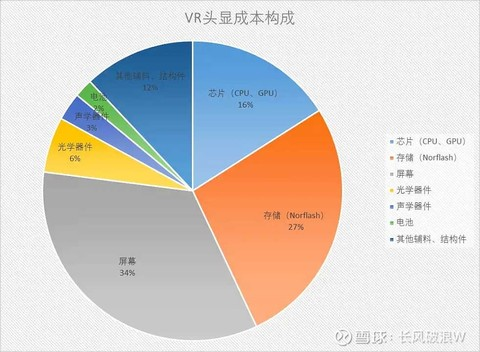

来源:雪球

其中屏幕成本最高,占总成本的34%,存储成本第二高,占27%,计算模块占比第三高,为16%,一旦VR行业起量,将会利好产业链上游的屏幕、存储、计算模块厂商,其余如光学器件、声学器件、电池和其他结构件厂商也有望获得较大增长。

以核心CPU方案为例,国外厂商主要有ST、高通、三星、英特尔、英伟达等厂商,如HTC Vive头显和Oculus Rift头显就使用了ST的型号为STM32F072R8的MCU,而国内芯片厂商主要有瑞芯微、全志、炬芯等厂商,虽然国产芯片起步相对较晚, 但是由于近年来国内VR的起量,全志科技H8、瑞芯微RK3288、炬芯S900等系列芯片都已进入VR设备的产业链,如:

偶米科技的首款VR一体机Uranus one就采用了全志H8芯片方案;

天炬VR001就采用了瑞芯微RK3288的芯片方案;

雅士VR一体机采用的就是炬芯S900VR方案。

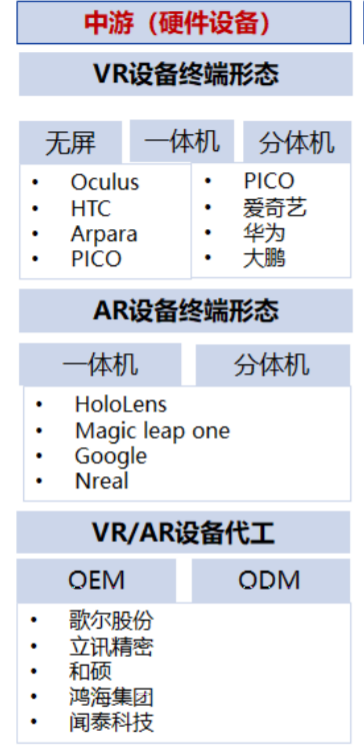

在VR产业链中游,主要有各大VR设备生产厂商,如HTC、PICO、爱奇艺、华为、大朋、Oculus等厂商,而由于VR生产相对复杂,因此许多厂商会联系代工厂进行合作,主要负责VR设备代工的厂商有歌尔股份、立讯精密、和硕、鸿海集团等。

来源VR/AR硬件产业链,来源:申万宏源研究

产业链下游主要的内容制作与分发主要包括游戏、社交、视频、直播等多个领域(详见下图),2020年全球VR市场三大应用领域为游戏、直播、视频。

来源:立鼎产业研究

总的来说,目前VR设备已经形成了一条相当成熟的产业链,在芯片方面,虽然有ST、高通等国外芯片大厂,但我国芯片厂商拼技术、抢市占,也不甘落后。而2021年VR设备乘风而起的销量,更是给产业链上、中、下游的厂商们吹响了“冲锋号”,若VR头显继续在元宇宙赛道上疾驰,其巨大的芯片需求对上游的芯片厂商们来说,势必会带来大体量的“芯”机会。

03 、VR能否带来巨大的芯片需求?

业界将近几年VR的发展分为5个阶段:培育期、热潮期、冷静期、复苏期、爆发期。

培育期:2012年之前,技术并不完善,上市的VR产品被玩家诟病。

热潮期:2012 年-2016年,2012年Oculus Rift 问世,引发轰动,2014年,Facebook20亿美元收购Oculus,同年google发布CardBoard,2015年,HTC发布HTC vive,次年索尼公布PSVR,2016年,VR新元年正式开始。

冷静期:2016年-2019年,许多产品爆出功能存在缺陷、用户体验差、内容不够丰富等问题,资本的过度涌入也让泡沫和噱头大于VR所发挥出的实际效用,人们对VR的印象开始变差。

复苏期:2020年,疫情加速VR需求,Valve推出VR游戏《半条命:Alyx》,引爆VR行业,在其发布后的三个月内,Steam接入的VR头显数量足足翻了一倍,增长近百万台,同年Oculus Quest2发售,超高的性价比带来了极大的吸引力,引起多家厂商效仿,截至目前全球销量已超1480万台,Steam平台数据显示,Quest2的市场占比为47.99%。

爆发期:随着技术发展,内容丰富,VR概念深入人心,或许将会在未来到来。

可以看出,目前VR行业正处于强势的复苏期,仔细分析后,会发现复苏期的几个重大事件对推动VR复苏产生了重要的影响,根据之前的经验,我们或许可以大胆推测,VR行业想获得爆发式的增长,需要做到以下几点:

1. 使VR更深入人心,提高VR的普及率;目前厂商仍靠着补贴的方式推广VR头显,然而VR头显对于整个VR行业来说,只是其中的一部分,让人们彻底接受VR的概念才是更重要的。

2. 使VR应用场景多元化,不局限于游戏,让VR渗透到旅游、教育、房产、健身、展会、出行等多个领域,让VR像手机一样成为人们的必需品。

3. 硬件方面不断提升,出现价格更合理,体验感更好的VR头显。

4. 创作者能创作出更多爆款、吸引人的VR内容。

要实现前两点仍需时间,但在硬件方面,苹果有消息称即将发布的新设备,虽然具体公布时间尚未确定,但郭明錤指出苹果AR头显将会成为增强现实(AR)和虚拟现实(VR)市场的“行业改变者”。

VR内容方面,自《半条命:Alyx》大火之后,各游戏厂商、工作室都开始积极创作,VR游戏数量急速攀升,有用户表示,“现在的VR游戏种类众多,一年都玩不完”,在2022年下半年即将发售的VR游戏,涵盖枪战、益智、角色扮演、恐怖、动作、冒险等多个领域,难保不会出现一款现象级的作品,因此,由硬件和内容带来的短期爆发点值得我们期待。

IDC预计,2022年全球VR设备出货量将超2500万台,可见VR处在急速发展且未来可期的情景中,虽然仍存在“用户想买不敢买”、“放在角落吃灰的现象”,但确实是一门值得期待的好生意。

再回归到芯片端,前文的VR头显拆解中提到,VR头显要用到大量芯片,但以VR目前的体量来看,显然还不足以带动巨大的芯片需求,恐怕要等VR再发展一段时间,才能给我们答案。

参考资料:

[1] Oculus Quest 2拆解:这坨VR值2000块钱一斤吗?,VRcoast

[2] 2020年VR头显设备行业产业链分析及其生产成本结构分析,立鼎产业研究网

[3] 一图解析:九款VR拆解及其芯片零部件供应链,ittbank

[4] VR头显,百度百科

[5] SteamVR活跃玩家占比大涨,重视文化数字化发展重要性,国信证券

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1-%E5%89%AF%E6%9C%AC.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)