2593

2593

8月3日,据外媒Protocol报道:拜登政府计划阻止中国获得先进的芯片设计软件,针对特定类型EDA软件实施新的出口限制。当日,科创板上市国产EDA公司概伦电子以15.72%的涨幅予以回应。同时,刚登陆创业板的国产EDA头部企业华大九天也以15.49%的涨幅收盘。

随后数日,概伦电子最高涨至50.4元/股,相对8月2日收盘价31.11元/股的最高涨幅达62%;而华大九天最高股价更是涨至145.98元/股,相对8月2日收盘价79.70元/股的最高涨幅达83.16%。

与2018年相关制裁引发的股灾相比,本次针对国内EDA软件的断供,一方面大盘再无波澜,另一方面相关行业公司却连续上涨,背后的逻辑有哪些?且听笔者娓娓道来。

EDA之重

EDA工具之于芯片产业,犹如CAD软件之于设计行业。作为工具,EDA的发展创新极大程度提高了芯片设计效率。EDA 行业衔接集成电路设计、制造和封测,对行业生产效率、产品技术水平有重要影响。芯片设计人员必须使用 EDA 工具设计几十万到数十亿晶体管的复杂集成电路,以减少设计偏差、提高流片成功率及节省流片费用。

根据加州大学圣迭戈分校 Andrew Kahng 教授在 2013 年的推测, 2011 年设计一款消费级应用处理器芯片的成本约 4,000 万美元,如果不考虑 1993 年至 2009 年的 EDA 技术进步,相关设计成本可能高达 77 亿美元,EDA技术进步让设计效率提升近 200 倍。

发展EDA之难

图、全球EDA行业简要格局 来源:公司招股书、赛迪智库

众所周知,国内EDA市场依然被国际三大巨头所霸占。2020年,新思科技、恺登电子和西门子EDA合计占领约80%的市场份额,而华大九天仅占据6%的市场份额。那么,为何发展EDA会如此艰难?艰难背后又有哪些机会呢?

一般认为,EDA行业有四大行业壁垒:人才储备壁垒,技术壁垒,用户协同与客户渠道壁垒及资金规模壁垒。

1) 人才储备壁垒——伴随人才数量增长,逐渐好转

首先,EDA行业是典型的技术驱动型产业,企业的人才储备决定其是否能够在行业中立足。本身EDA又处于多学科交叉领域,需要大量的综合性人才,从事EDA工具开发则需要工程师同时理解数学、芯片设计、半导体器件和工艺。据悉,培养一名EDA研发人才,从高校培养至企业实践,全程加起来往往需要10年左右的时间。

根据赛迪智库数据,2018-2020 年我国 EDA 行业人才总规模分别为约 2,800 人、3,700 人和 4,400 人,其中本土企业人才约 700 人、 1,400 人和 2,000 人。虽然人才总数不高,但从业人员数量增长较快,且本土企业的人才占比也在逐年上升。因此,经过多年的萌芽与发展后,伴随人才的剧增,国外龙头与国内EDA企业之间的人才储备壁垒,将随时间逐步被打破。

2)技术壁垒——滞后于人才壁垒,并随着新技术的出现有望加速突破

EDA 是算法密集型的大型工业软件系统,每一次系统性的EDA升级换代,都是在原有的技术基础上开发新型算法。而EDA 算法已经成为数据密集型计算的典型代表,需要强大的数学基础理论支撑。这种基础技术的不断突破和持续应用,需要通过较长时间的技术研发和专利积累才能逐步实现。即使目前优势企业已经占据绝对垄断地位,但仍在不断加大基础研究和前沿技术研究力度。另外,设计工具和制造工艺紧密结合的重要性也愈发突出。这便形成了极高的技术壁垒。

不过,再高的技术壁垒,笔者认为一定程度上也是由人才聚集效应形成的,即滞后于人才壁垒。因而随着人才壁垒的逐渐被打破,以及国内EDA点工具百花齐放的态势,假以时日,也将烟消云散。

此外,在后摩尔时代,芯粒( Chiplet)技术已成为重要的发展方向。芯粒技术将不同工艺节点和不同材质的芯片通过先进的集成技术(如 3D 集成技术)封装集成在一起,形成一个系统芯片,实现了一种新形式的 IP 复用。这一过程,EDA工具不可或缺,且其技术的延伸拓展或将开辟不同的技术路径。这也将给予EDA企业新的发展机会,加速原有技术壁垒的突破。

就好比汽车制造业,有声音一度认为国产汽车与国外头部车企的制造水平难以望其项背,零部件领域更甚。但随着新能源汽车销售放量,国产新能源车在这一两年内得到的认可持续增长,弯道超车的趋势愈发明显。

3)资金规模壁垒——伴随多家国产EDA公司上市而打破 EDA 行业的资金壁垒主要体现在内部持续技术开发和吸引人才需要大额资金投入,对企业资金实力有较高的要求。对快速发展期的 EDA 企业随着业务规模扩大,研发投入不断增加,相关支出将持续增长,因此国产EDA公司,尤其是新进入的 EDA 企业面临一定的资金壁垒。

国产EDA公司曾经无一家上市,自2021下半年华大九天与概伦电子争相IPO上市,至年底概伦电子率先在科创板挂牌。2022年7月29日,率先过会的华大九天终于完成了创业板挂牌,随后广立微也于今年8月5日完成在创业板挂牌,另外还有芯愿景等公司也已申报IPO。近一年来的国产EDA公司争相上市,完成融资,二级市场充足的资金给予了头部的国产EDA公司丰富的融资途径,也为更早期、更有特色的其他国产EDA公司打了个样。完整的退出方式,使得一级市场(VC、PE等)也会在投资过程中对EDA行业更有信心。

4)生态壁垒——曾是最难跨越的鸿沟 EDA 工具的技术开发和商业销售依托于制造、设计、 EDA 行业三方所形成的生态圈,因此需要产业链上下游的全力支持。国际 EDA 领域的领先企业与全球领先的集成电路制造和设计企业具备长期合作基础,其 EDA 工具工艺库信息完善,能够随先进工艺演进不断迭代,进一步巩固了竞争优势。

由于集成电路制造和设计企业对 EDA 企业的合作精力有限,对规模较小、成立时间较短的 EDA 企业很难提供相应合作资源。这意味着市场尾部、甚至中游 EDA 企业难以获得生产线的最近工艺数据参数,在与工艺紧密相关的工具领域无法进行技术布局,束缚了其业务的发展与完善,这也造成了 EDA 行业下游用户一旦确定了 EDA 供应商,短时间在内部更换 EDA 工具软件的成本较大,因此集成电路制造与设计企业一旦与 EDA 工具供应商形成稳定的合作关系,不会轻易更换供应商,对合作供应商粘性较强,进而提高了 EDA 行业的壁垒。

笔者认为,这曾是国产EDA企业与国际EDA公司之间最难跨越的鸿沟。但随着美国对华EDA断供开始,这一壁垒反而会有松动。为什么这么说?耀途资本创始人杨光曾表示,2011年刚入行做半导体行业投资的时候就意识到,当时最缺的不是技术,也不是资本,更多的是下游客户给的一个机会。因为在当时全球化的环境下,很多顶级的企业有非常稳定的供应链,在对供应商足够满意的情况下,没有动力去尝试一个新的初创企业、甚至新的供应商。

因此,对于本次的EDA断供风波,反而会让很多涉及国内业务的EDA工具潜在客户看到了不确定性因素,而将自身的选择不再局限于国际EDA公司,会去尝试国产的EDA公司。对于国产EDA公司,也是一种机会。

更何况,国产的EDA公司虽然在总体水平上落后,但是在一些细分领域已然有所表现。必易微电子创始人曾和与非网记者谈及EDA相关的使用情况,表示在电源芯片产品的仿真方面,EDA制造前的仿真精确度与最后流片的实际结果相比,华大九天的产品更胜一筹,甚至与某三巨头之一的EDA工具有差距。因此,华大九天的产品售价虽高,必易微也更愿意去持续使用。

对此,有业内人士提到,三巨头的产品有一部分是通过并购来的点工具,在融合的时候可能存在数据问题,从而在效率上有所出入。而华大九天的技术多是从底层做起的,尤其是擅长的模拟领域。另外,国内模拟芯片厂商发展相对成熟,磨合较多,所以仿真效果更接近真实效果。

写在最后

综上所述,通过观察国产EDA公司与国际先进EDA公司之间各个壁垒的情况,可知目前EDA行业并不如“断供EDA”本身看上去那般悲观,更多的是对国内EDA行业甚至是芯片产业链的倒逼,资本市场的表现即是最好的印证。多家国产EDA公司股价大幅上涨背后,不仅暗示了资金看到了危中有机,也意味着资本市场认为国产EDA行业大有可为。

附录:

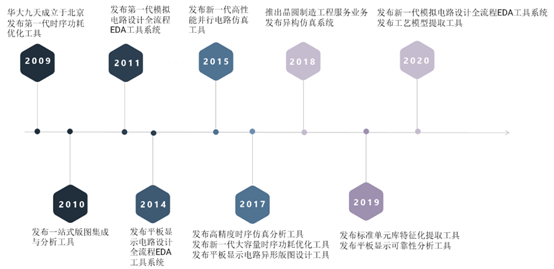

图、华大九天产品体系发展简要历程 来源:公司招股书

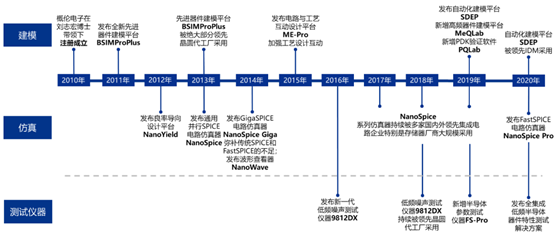

图、概伦电子主营业务、主要产品及服务演进图

下载ECAD模型

下载ECAD模型