1498

1498

作者:MIR贾硕

根据MIR 睿工业最新统计数据表明,2024年中国低压电机市场延续了2023年的下滑态势,同比下降4.5%。为何低压电机市场连续两年下滑?2025年,低压电机市场能否迎来止跌回升的转机?未来的增量市场究竟在哪里?面对竞争激烈的“红海市场”,低压电机行业又该如何突破重围?细读本篇,将给你答案。

01、低压电机市场的三重寒冬:需求萎缩、成本倒逼、价格战

(一)需求萎缩与成本挤压

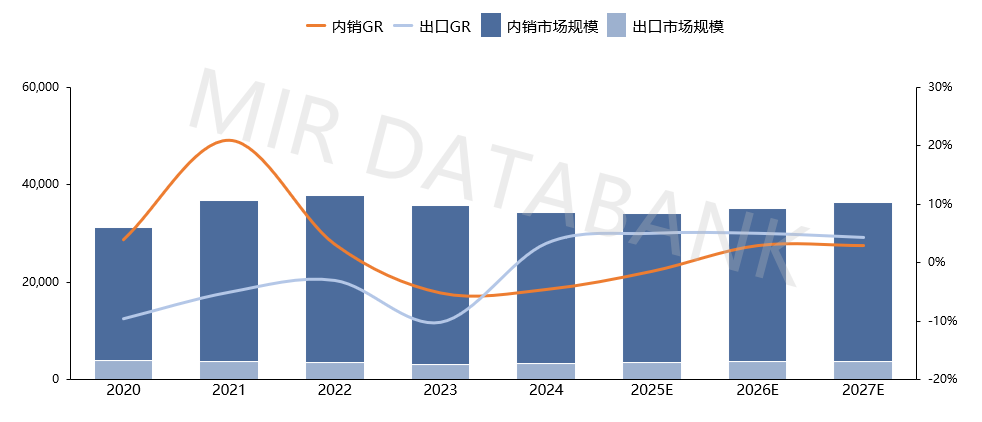

2020-2027年中国低压电机市场规模及预测

数据来源:2025中国低压电机市场研究标准报告

2024年中国低压电机市场下滑原因速览:

地产行业持续下行,对“三机一泵”等通用设备需求减少,从而引起对低压电机的需求下降。

传统能源行业如油气、煤矿、电力行业由于行业自身产能利用率较低,同时伴随新能源的冲击开始严格控制产能,新建项目减少,引起对低压电机的需求下降。

钢铁、水泥等行业受房地产下行影响,需求下滑、产能下降,对低压电机需求同步下降。

低压电机下游客户为保证企业生存加大成本管控力度,在采购时更加倾向于选择那些性能和质量能够基本满足需求,但价格更低的低压电机产品,低压电机在需求下滑的同时价格下降,引起了整体市场的规模缩小。

2024年整体市场新建项目的减少是低压电机厂商客观感受到的事实,在此我们不做过多赘述。在需求下滑的趋势下如何抓住更多市场份额来保证企业平稳渡过“寒冬”?我们从2024年低压电机的“价格变化”切入,来学习优秀厂商们的“武林秘籍”。

(二)低压电机市场的价格博弈

从宏观市场来看,中国GDP总量在增长,但产品平均价格却呈现下降趋势。根据国家公布的GDP数据,2024年中国GDP名义增速为4.2%(考虑量和价的增长),实际增速为5.0%(仅考虑量的增长),名义增速反而小于实际增速。

这一趋势在低压电机市场中表现得尤为明显:一方面,设备厂商的产品价格降低导致其利润空间收窄,从而倒逼电机厂商下调出货价格;另一方面,2024年上半年原材料铜价的上涨,又迫使电机厂商不得不面对生产成本上升的困境。

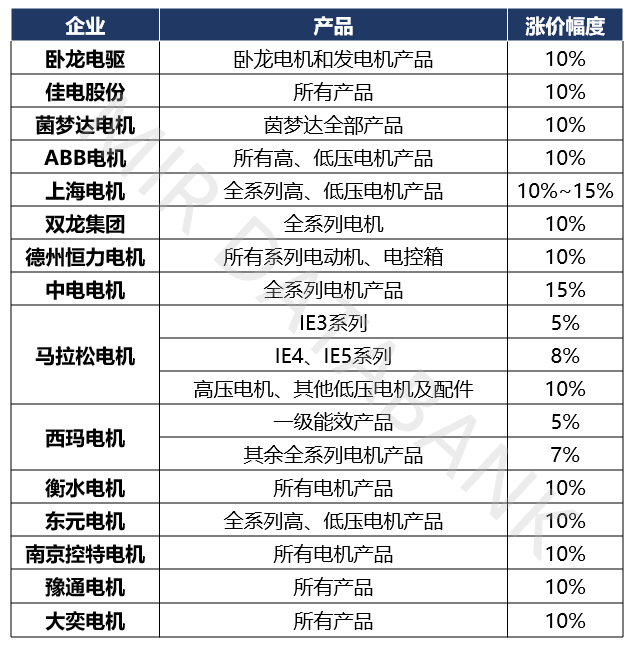

因此,在2024年5月多数电机厂商因铜价上涨而上调电机价格后,其下游设备厂商由于本身利润空间已被压缩,难以接受电机厂商的涨价要求,转而寻找未涨价或涨价幅度较小的电机厂商进行产品更换。

截止2024年5月公开涨价电机一览汇总(排名不分先后)

信息来源:MIR 睿工业收集整理

面对这种情况,一些具有“先见之明”的电机厂商虽然公开宣布上调价格,但在实际执行过程中涨价力度并不大。甚至有厂商采用“缓兵之计”,在公开涨价后预留了一个月的缓冲时间,供客户和代理商进行调整。更有个别厂商选择“按兵不动”,不涨价,而是通过以价换量的方式,收割市场份额。

(三)头部厂商降价抢单,尾部厂商破产出局

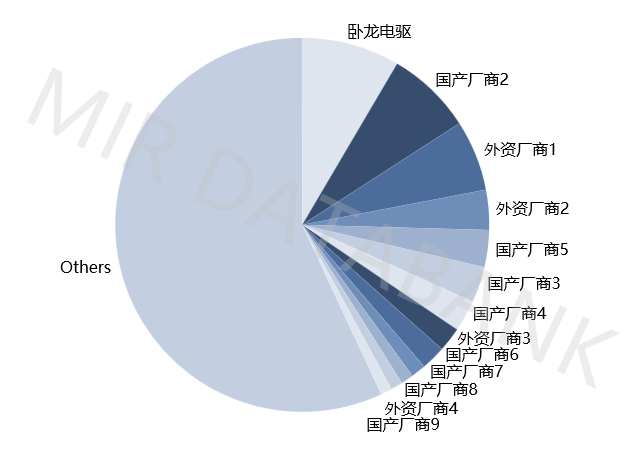

2024年中国低压电机市场厂商格局

数据来源:2025中国低压电机市场研究标准报告

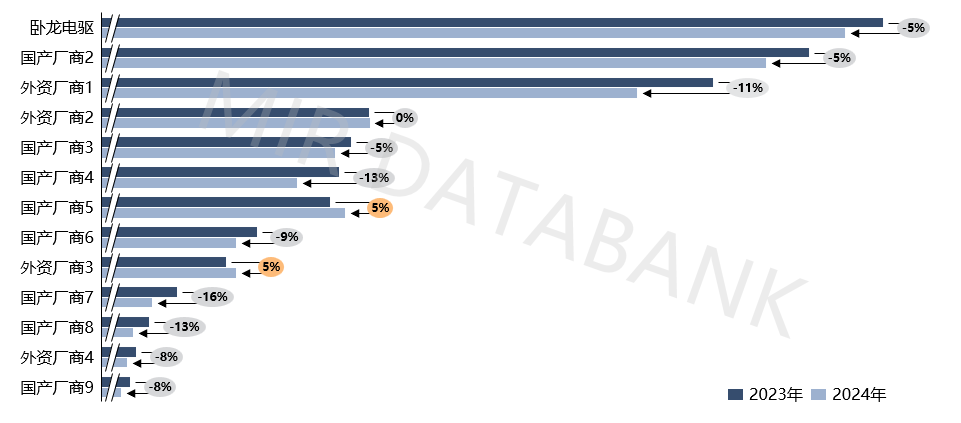

头部厂商业绩下滑或增幅下降。从厂商业绩来看,多数头部厂商出现了疫情以来的首次业绩下滑,仅有两家头部厂商保持正增长。

市场竞争激烈。由于市场项目减少,头部厂商在竞标时会主动降低报价,参与下沉市场的竞争。而原本依靠价格优势生存的尾部厂商,在这种情况下失去了竞争优势,业绩普遍下滑,甚至有厂商破产出局。

2023年VS2024年中国低压电机市场厂商业绩对比

数据来源:2025中国低压电机市场研究标准报告

2024年TOP13厂商中,仅两家业绩上涨,且增速在5%以内。这两家厂商共性的特点是在上半年铜价上涨时采取了积极的价格策略来稳住客户,同时发力渠道拓展,趁机开拓了较多新的订单。

在需求疲软的背景下,不同厂商在“保利润”和“保营收”之间的侧重点有所不同。一方面,中低端品牌倾向于通过“以价换量”的策略来维持市场份额,为保订单采取降价甚至无利润的竞争策略;另一方面,中高端品牌则更注重“利润为先”,在价格上降幅较小,通过维持较高的产品附加值来保障盈利能力。

02、低压电机破局路径与未来机遇

MIR 睿工业预计2025年中国低压电机市场将呈现降幅收窄或小幅增长的趋势,原因如下:

新建项目需求增长:按照历史经验,“十四五”结束及“十五五”开启之年,通常会出现较多新建工程,从而刺激低压电机的市场需求。

节能改造需求增长:根据工信部发布的《工业能效提升行动计划》,到2025年,新增高效节能电机(IE4及以上能效等级)的占比需达到70%以上。

对中国低压电机市场的厂商及产品格局而言,MIR 睿工业认为2025年将是一个充满不确定性的年份。在这一年,“价格战”“国产替代”“高能效更替”“节能降碳”以及“智能电机研发”将成为主流厂商重点关注的话题。

据统计,当前中国市场拥有超过50家营收过亿的低压电机制造商。然而,整个行业的市场集中度并不高,CR5(前五大企业市场占有率)不超过30%。这表明,在当前的行业格局中,尚未有企业能够脱颖而出,占据领导地位。厂商之间的竞争较为分散,市场格局仍处于多元竞争状态,尚未形成一家独大的局面。

可以确定的是,在国家高效节能政策的推动下,中国市场的低压电机产品仍将朝着高效节能、可靠稳定、智能化的高质量发展方向迈进。对于目前的低压电机厂商来说,完善产业链以降低成本、提升产品质量及性能,并结合当前市场现状制定针对性的营销策略,将有望在激烈的市场竞争中脱颖而出,成为低压电机领域的“一枝独秀”。

未来机会点梳理:

1)政策机会:

工信部发布的《工业能效提升行动计划》提出,到2025年,新增高效节能电机(IE4及以上能效等级)的占比需达到70%以上。然而,截至2024年,中国低压电机中IE3能效等级的比例仍在60%左右。基于此,MIR 睿工业预计,到2025年,市场对高效节能电机的需求将会大幅增加。

近年来,国家牵头实施能效标识制度,并同步推广使用高效节能电机。为此,政策提供了税收优惠和各种补贴,同时也规定了严格的质量控制和产品认证流程,并更新了电机在设计、制造、测试以及运行维护等方面的规范。

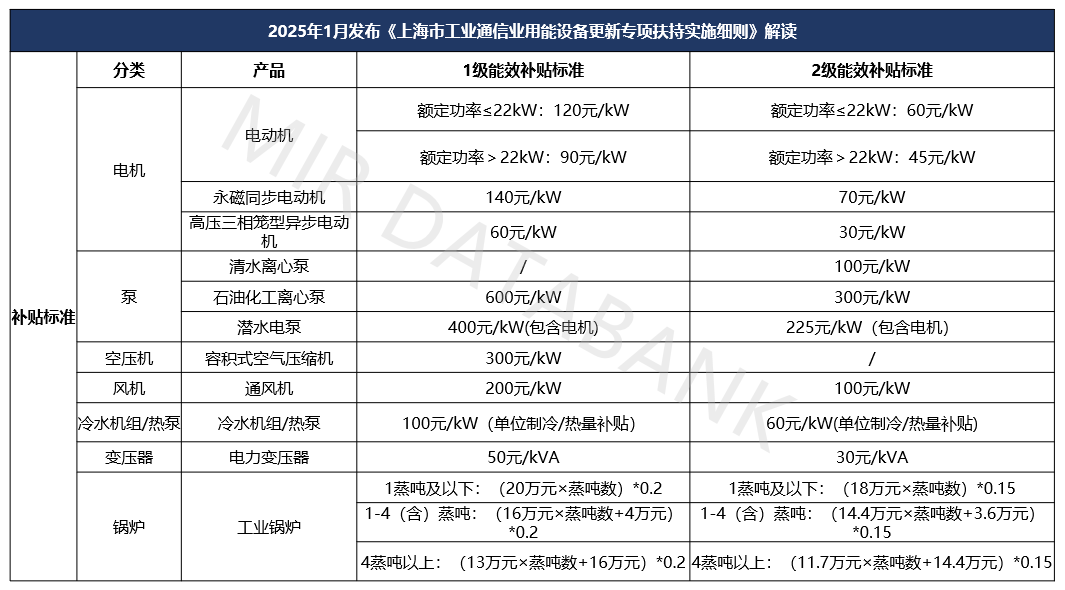

2025年初,上海率先发布了工业通信业用能设备更新工作的具体鼓励办法,其中针对特殊用能产品的补贴政策如下:

信息来源:MIR 睿工业收集整理

2)行业机会:

2025年,船舶、水处理、精细化工、有色金属等行业对低压电机的需求仍将增加。

3)出口机会:

2024年,低压电机在国内市场的内销下降了4%,但出口市场却实现了3%的增长。这一增长主要得益于产业转移的推动——2024年,东南亚市场对低压电机的需求增长迅速。船舶、港机、造纸、印刷、电子制造等行业的国内外企业纷纷在东南亚市场进行布局。

MIR 睿工业预计,未来三年东南亚市场对低压电机的需求仍将持续增长。对于有意向拓展出口业务的厂商而言,需要尽早布局,做好以下准备工作:开发针对东南亚市场的产品,完善产品认证,办理出口资质,并积极布局销售渠道等,以抓住这一市场机遇。

4)细分电机类型:

MIR 睿工业预计防爆电机、永磁电机、同步磁阻电机市场在2025年将稳步增长。

5)市场新需求:

数字化、网络化、智能化趋势正深刻改变着电机行业的格局。随着物联网、大数据、云计算等新一代信息技术与电机技术的深度融合,远程监控、故障预警、预测性维护等功能正逐步落地并实现。这些技术的应用不仅赋予了低压电机更丰富的功能和更高的附加值,还极大地拓宽了其应用场景和市场潜力。

面对未来,低压电机行业在技术创新、产业升级以及政策扶持的推动下,有望迎来更大的发展空间,并实现从规模扩张到质量提升、创新驱动的战略转型。