773

773

“不换了,暂时不打算换了,XX是良心企业,患难之交!”

2021年9月,停工3个多月的方案商樊工在使用的国产MCU恢复供应后,发出以上感慨。

樊工自大学时期就开始用ST的MCU,2016年创业做的第一款产品方案用的是ST(意法半导体)8位MCU,2016年因ST芯片缺涨潮转而用台系MCU,2020年又因为台系MCU涨价换到国产MCU。

今年下半年以来,以ST为代表的各品牌MCU芯片从价格慢慢回落状态一路急转直下,曾经涨幅几倍、十几倍的通用MCU价格最低已经回到常态化附近,甚至跌破代理价(部分芯片),市场重回“买方市场”。但已经用惯了国产MCU的樊工已经不打算用回台系MCU或者ST的MCU了。除了价格合适,多半还有些是情感倾向。

从2021年的涨幅惊人的“年度最佳理财单品”到如今落下神坛,紧缺了一年多的MCU不紧缺了吗?行情冲击后又带来了哪些变化?

阅读完本文,你会了解:

1. 不仅是ST的MCU卖不动了

2. MCU为什么不紧缺了?

3. 给自己一个还用ST的理由

01、ST的MCU早就卖不动了 其他牌子也是

MCU芯片是微控制单元的缩写,又名单片机。是把中央处理器、内存、计数器、串口等周边接口都整合在单一芯片上,形成芯片级的计算机,为不同的应用场合做不同控制功能。

全球MCU供应商以国外厂商为主,行业集中度相对较高:全球MCU厂商主要为瑞萨电子(Renesas,日本)、恩智浦(NXP,荷兰)、英飞凌(Infineon,德国)、微芯科技(Microchip,美国)、意法半导体(ST)等,TOP 7头部企业市占率超过80%。具体到国内,目前活跃在国内市场的MCU主要包括以下三类:

● 国外MCU:代表厂家有ST、NXP、Renesas、TI等,以工控、医疗、汽车等领域见长;

● 台系MCU:如新唐、盛群等,性价比较高,是以往欧美MCU芯片缺货时的优先替换选项;

● 中国大陆生产MCU:如GD、华大、雅特力、国民等,主要集中在消费电子领域。

从时间轴上来看,MCU从去年火(涨)出天际到今年暴跌回归常态价附近,但关于MCU需求下跌的故事从去年下半年就开始了。

去年7、8月份,关于MCU出货多的信息不断增多,隐藏在芯片贸易商的朋友圈和群组里。9月份甚至开始传出某头部国产MCU芯片价格暴跌的消息。一个意料之外又情理之中的结果是:ST疯涨的时候,国产MCU疯涨,ST跌的时候,国产MCU跌得更快。

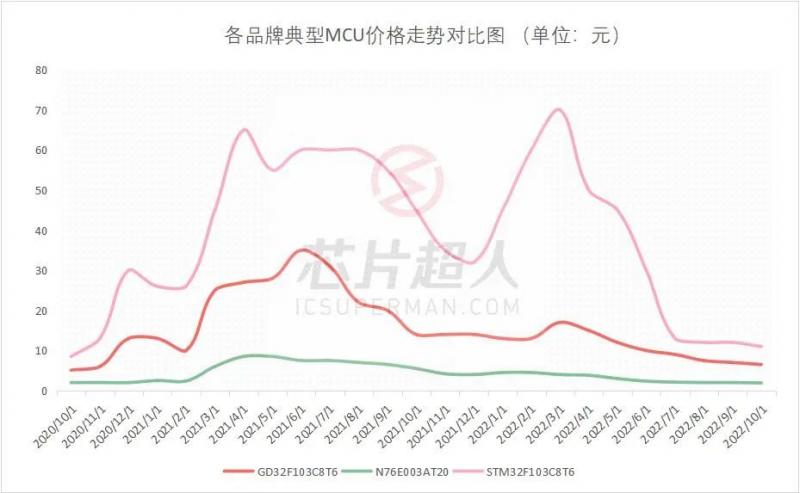

一组ST走势图或许可以更直观地感受:

从以上可以看出,从去年下半年开始,无论是MCU涨价“鼻祖”ST,台系MCU代表新唐,国产MCU代表GD,都呈现价格下跌趋势,GD和新唐下跌的速度比ST稍快;去年12月和今年2、3月份,各类MCU市场有短暂回暖趋势但迅速回落,ST的“抗跌”属性更强一些;但从今年3、4月份之后,各类MCU的价格均呈下跌趋势,价格向常态价不断靠近。

GD32F103C8T6常态下5元左右,6月中旬报价为35元,当前市场报价为6.5元,比常态价高30%;(国产GD)

N76E003AT20常态下1元左右,最高涨至8元左右,当前市场报价为1.9元,比常态价高90%;(台系新唐)

STM32F103C8T6常态下6元左右,最高涨至70元,当前市场报价为11元,比常态价高83.3%;(MCU涨价“鼻祖”ST)

(以上价格空间仅供参考,因渠道不同有差别)

经历去年上半年暴涨的芯片行情后,消费类的能替的基本已经替了,不堪成本的该“躺平”的已经躺平了。需求的“泡沫”被融化后,真实需求显现,市场已经在重回“买方市场”的路上。MCU樊工也向我们反映,从去年9月份就陆续收到供应商的拜访和推荐芯片的消息,其中不乏一些国厂MCU代理商和贸易商。

ST MCU从去年的暴涨几十倍不断回落到今年的价格腰斩,回归到常态价附近只是终端需求不振的一个缩影。在市场价格下跌之前,ST的MCU早就卖不动了,其他牌子也差不多。

综合当前的情况来看,MCU紧缺与否与芯片整体行情强相关,通用、消费类MCU价格回落明显,和常态价相比相差不大,汽车、工控相关的MCU仍然存在紧缺情况。

具体来看,ST通用芯片部分型号(F0/F1/F3系列)已经回落到常态价附近,价格浮动在50%-200%之间,以GD为代表的国产MCU以及台产MCU基本回归到常态化附近。甚至有市场上的朋友反映,部分MCU的价格已经跌穿代理价,市场上的价格比代理价格还低;而瑞萨、NXP、英飞凌等汽车相关的部分MCU仍处于分货状态,供应紧张。

02、MCU为什么不紧缺了?

深圳的华强北市场,长期以来是深圳的地标,曾被誉为“中国电子第一街”,掌握着国内近五成公开市场电子元器件现货,是长三角、珠三角众多电子终端企业重要的IC补给站。因此,华强北芯片现货市场的表现基本代表了各类芯片在渠道市场的表现。

要弄清楚MCU为什么缺涨?首先要清楚MCU多达十几倍的涨幅主要指芯片在现货市场的表现。

在芯片分销体系中,一般大客户由原厂直接直接供货,无论在价格还是支持服务上都更能得到芯片原厂更好的支持,拿到的都是“出厂价”。

而对于一些中小客户来说主要通过分销商和经销商渠道获得的芯片,这部分体现的即是芯片现货市场的价格,暴涨的芯片多发生在这一环节。

MCU不再紧缺的最明显变化是为高价MCU买单的人越来越少,汽车MCU是代表高价MCU走势的典型代表。

2020年12月4日,一篇名为《南北大众今起停产!“缺芯”将影响百万产能!》的文章在电子圈蔓延、发酵,汽车缺“芯”话题话题被迅速引爆,有消息追溯到,这家公司停产的主要原因是生产对应ECU的MCU的短缺,而南北大众停产也意味当时的情况已经处于无路可走的“穷尽”地步。这一事件也成为迅速引爆MCU涨价出圈的重要导火索,涨价从国外MCU品牌蔓延到国内,从车用MCU扩散到工业、消费等领域。

结合我们此前总结的芯片涨价的三个必备因素(1.存货少;2.有需求;3.有客户为高价芯片买单。)来看,汽车因缺“芯”停产是坐实MCU涨价事实、促进MCU价格坚挺的重要因素,这从后来掺杂了汽车人“芯酸”如“博世中国高管在朋友圈相约‘跳楼’”、“汽车芯片厂商绕过Tier1厂商到市场上扫货”、“汽车芯片从13元涨到涨到4000元”等新闻中可以感受到。

车用MCU的紧缺让MCU价格拱起,反之,其供给的缓解让MCU价格松动。

从去年8月份开始,汽车缺芯已经开始趋于缓解,缺芯已经从“局部缺”走向“冷门芯片缺”,部分车用MCU供应已经开始缓解开始有期货,从典型的NXP汽车MCU的价格趋势图中也能看到一些映照。

型号FS32K144HAT0MLHT的NXP典型汽车MCU自2020年10月份开始紧缺,去年4月份一路走高,从原本近20块最高涨至550元,后因产能回复缺货缓解,今年年后短暂“回春”后继续回落,目前价格在90元左右,在一定程度反映了汽车芯片紧缺的缓解。

当高价MCU的故事不再成立时,消费级MCU该替的已经替了,MCU市场失去了主心骨,就像泄了气的皮球一样不断回落,而真正压倒MCU市场的最后一根稻草是今年上半年的疫情。

今年3月份开始,中国香港和深圳的疫情让芯片流通受困,此后上海的疫情加重了物流问题。在需求端,受疫情、通货膨胀、需求不振等多重因素影响,手机、PC等消费电子终端砍单的消息不断被证实,需求不振引发的连锁效应不断传导到芯片供应上,不仅是MCU,驱动IC、PMIC、存储、GPU价格下降,市场因恐慌不断出货,终端买家越是观望备货,加速了皮球不断泄气。

而在供应端,全球前四大汽车芯片厂——瑞萨、英飞凌、NXP、ST的库存表示已恢复至疫情前水平。从产能利用率来看,MCU主要依赖40nm-0.18um的成熟制程,TrendForce集邦咨询的数据显示,下半年整体8英寸厂产能利用率将大致落在90-95%,12英寸中成熟制程的产能利用率在90-99%,和前两年缺芯潮时100%以上的产能利用率不能相比。同时台媒也在近期不断释放成熟制程代工报价的新闻,一系列的信息都在表明在供应端的恢复。

总结下来,MCU不再紧缺主要有以下原因:

1. 车企需求趋向缓解,高价MCU生存空间缩减;

2. 消费级MCU大部分被替换,有需求的客户持续观望,需要多少买多少;

3. 砍单、需求不振,MCU价格下降,市场“恐慌性出货”,商家回笼资金;

4. 供应端产能紧缺缓解,库存水平恢复。

03、粉转路给自己一个还用ST的理由

在MCU的市场里,没有常胜的将军,只有流水的高性价比MCU。

基于MCU本身的特性,MCU是一个越用越精、越用越熟悉、越用越容易上手的品类,过去很长一段时间内,工程师一旦认定了某一类型的MCU,基本在产品生命周期内不会替换了。但也有例外,缺货涨价,供需失衡时是“备胎”转正的窗口期,这一点上,没人比ST更懂。

2019年,MCU在中国的市场份额高达20%,而在2007年其在国内的市场份额只有2.x%,排名第11,当时51单片机是市场主流,除此之外还有Atmel、Microchip、NXP等明星产品。对于当时的ST来说,切入市场并不容易,但好巧不巧,遇上Atmel 涨价大断货,原本8块钱以内的AVR单片机被炒至几十块甚至还买不到货,这是ST切入市场的绝佳机会,算是天时。

此后,ST一鼓作气,在产品功能够用的基础基础上,把价格做得足够便宜(同期只有其他品牌的几分之一),同时与高校合作、在工程师网站活跃,抓住核心的工程师群体,服务好在国内占大头的中小企业和新兴公司,保证客户群体不断扩大。

2020年7月,STM32全球出货量达到60亿颗,而同期的ST MCU第一国产替代品牌的出货量只有4亿颗。功能佳、价格好、资料多、生态好、用得顺手,ST用了十余年将自己转正为广大工程师和终端厂商眼中的“亲儿子”。

按常理来说,如果不是技术变革,在国内的工控和消费市场,ST用十几年的打下的江山是难以被撼动的,但供需失衡的手伸向了ST。

2017年12月,受共享单车、无线充等需求影响,一颗原价1.2元左右、型号为STM8S003的MCU芯片涨至4元,涨幅多达2倍多,对于芯片往常不超过50%的利润来说,两倍多的涨幅简直是夸张。

在那波晃动的行情里,STM8S003的热度仅维持了8个月左右,也为其他品牌瓜分ST MCU市场撬开了第一道缺口:被ST涨价折磨的工程师们开始愤然替换,台系的新唐、国产的芯圣等8位单片机在那个时期迅速接入市场。

有工程师回忆替换新唐的过程:“刚开始不敢用,后来用起来不但够用,还好用,关键是价格也合适。”

而划开ST MCU替换的第二道口子在本轮缺“芯”潮。

2020年10月,MCU的行情被点燃后,价格一路水涨船高,甚至会出现“一颗芯片比一块板子还贵”的窘境,终端厂商感慨价格疯狂的同时,无奈表示:“真的用不起”,怒批其“渣男”,已经到了听ST“色”变的地步,去年自然成为了ST MCU替换的大年。

结合目前和部分终端厂商的交流,我们看到目前在消费级MCU领域,大家基本已经在尝试使用替代产品或已经在使用替代产品,替换氛围浓厚,表示“也不用ST了,国产够用还降本”;汽车、工控、医疗等对成本不太承压的大客户仍在使用,部分已经开启了“备胎”计划。

但在交流中,也有国产MCU厂商反映,去年因为产能、供需等原因,除了ST有客户流失外,其他品牌或多或少也有客户流失的情况,"去年哪里有芯片哪里就有客户,换掉的客户基本是回不去了”。

稳定中变化的需求,流水的高性价比MCU,芯片紧缺时,供应商洗牌,是“备胎”(芯片)转正的最佳时机,也是检验供应商的“试金石”。和多位终端厂商了解过,是否用回ST需要看情况,但经历去年的缺涨行情后,手里都开始有了几套备选方案。

渣男虽然渣,但是优点突出,软硬实力兼备;老实人虽然老实,但起了高楼,可能比渣男还不老实。