261

261

不要为低售价而烦恼

多年来,特斯拉(NASDAQ:TSLA)不得不应对各种各样的批评,最近,一些阻力主要集中在该公司的价格定位上,上个月全球范围内的价格下调了约20%。

我不认为这种从高端玩家向大众市场类型实体的逐渐转变是一件特别糟糕的事情。事实上,你可能会说,如果特斯拉继续过于固守自己的精英光环,它就有被挤出未来十年最有前景的一些电动汽车市场的风险。

例如,在中国,特斯拉在价格方面已经落后于其在电动汽车市场上最大的同行之一——比亚迪。考虑到国补,以国内市场价比较,特斯拉最低价汽车的价格是比亚迪经济型汽车的2.5至3倍。

这种弱势地位并不仅限于中国。比亚迪已经进入了蓬勃发展的印度电动汽车市场,并希望在近十年内占据40%的市场份额。与此同时,特斯拉还没有进入这个注重价值的市场。考虑到印度市场的增长潜力,我不知道特斯拉还有多久才会重视印度市场。到2028年,美国电动汽车市场可能会以25%的复合年增长率增长,而到2030年,印度电动汽车市场可能会以94%的惊人速度增长!

因此,根据我刚才提到的,特斯拉售价的下降趋势并不一定要敲响警钟。特斯拉还可以通过新能源积分获得的好处,进一步提高其汽车的可承受性。最初,管理层预计每年将获得10亿美元的收益,但随着时间的推移,这一数字似乎将扩大。

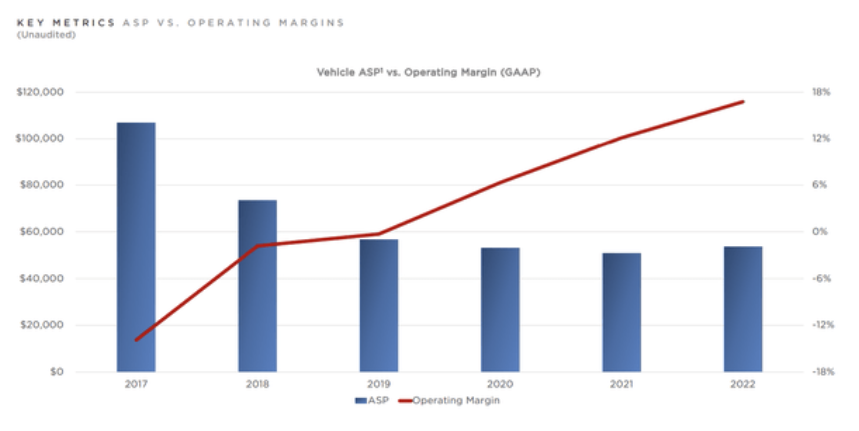

如果这是TSLA第一次干的事情,我可以理解投资者对平均销售价格疲软的担忧。然而,平均销售价格(ASP)的下降已经持续了几年。五年前,特斯拉汽车的平均销售价格远远超过10万美元大关。自那以来,该指数几乎下跌了一半。

如果人们在衡量制造实体时通常考虑的某些关键财务指标呈下降趋势,那么这种趋势就会引起我的担忧,但事实并非如此。事实上,情况确实有所改善。重要的是,这些指标仍然比竞争对手提供的数据要好得多!

关键指标

首先,人们应该称赞TSLA资产基础的结构和质量的变化,这使得它的资本比重降低了一些,防御性增强了一些。

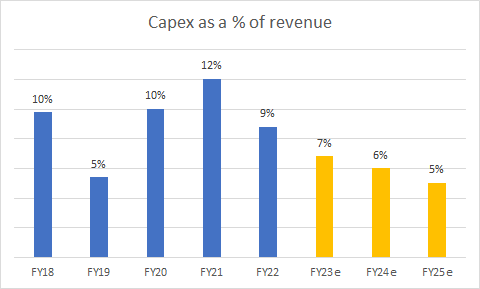

在18财年,总PPE占资产基础的78%,而现在这个数字是58%。四至五年前,特斯拉在产能方面进行了大量投资,资本支出是收入的几倍,通常每年占9%至10%。基于管理的资本支出预估未来三年的中点(预估给你70亿美元和80亿美元的资本支出费用通过FY25),从图表上看,未来几年,资本支出强度似乎会减弱,因为资本支出与销售额之比可能在几年内降至5%。

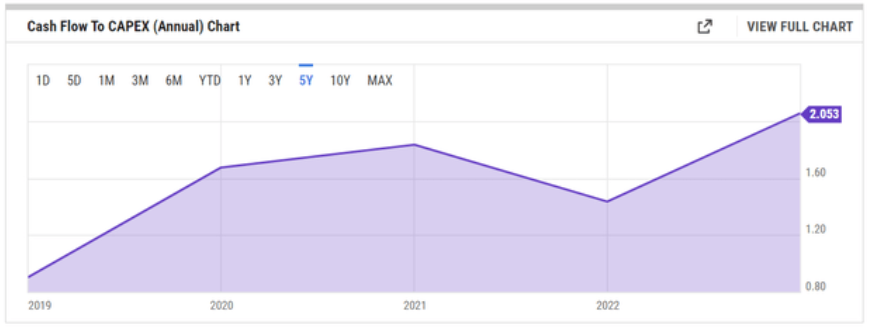

即使出于某种原因,资本支出水平需要远远超过历史范围,请注意,TSLA产生了充足的经营性现金流,足以支付超过2倍的资本支出。

考虑到电动汽车领域的其他知名同行,只有理想(Li Auto)的覆盖率更高。

特斯拉资产负债表的防御性特征可以从以下事实得到证明:现金和短期投资在2018财年仅占特斯拉资产基础的12%,现在占到资产基础的27%,这在下行周期中可能非常有用。

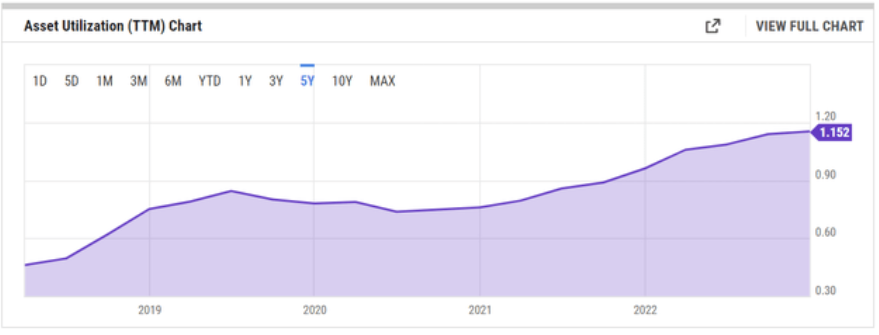

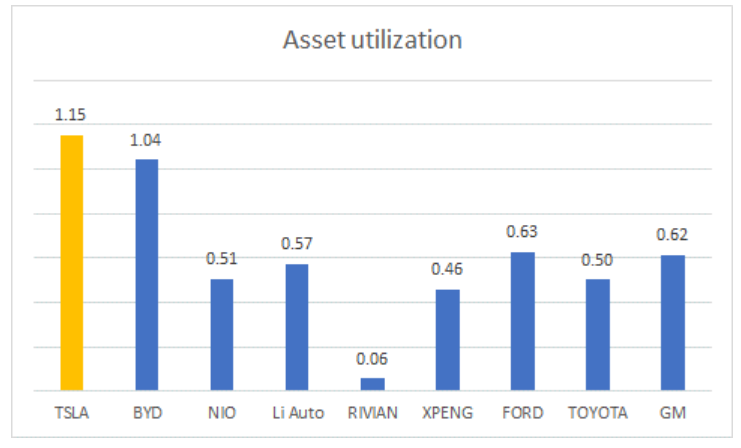

有了高效的资产基础,TSLA在提高资产利用率方面做得很好。下图显示了每一美元资产所产生的收入水平随时间的增长情况。还要注意,资产利用水平是同类中最好的。

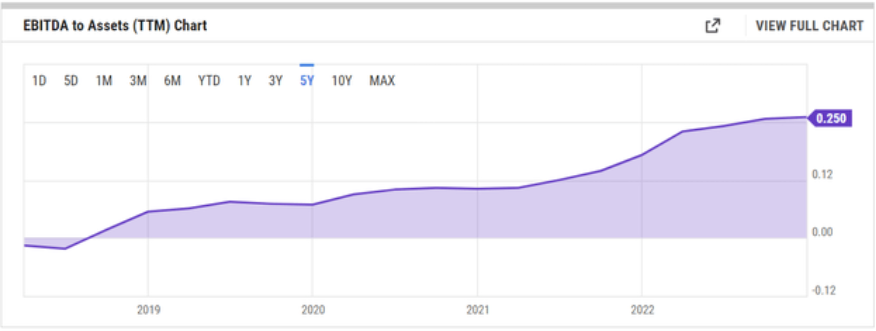

随着时间的推移,特斯拉的资产组合也有助于推动EBITDA的增长(尽管asp较低)。

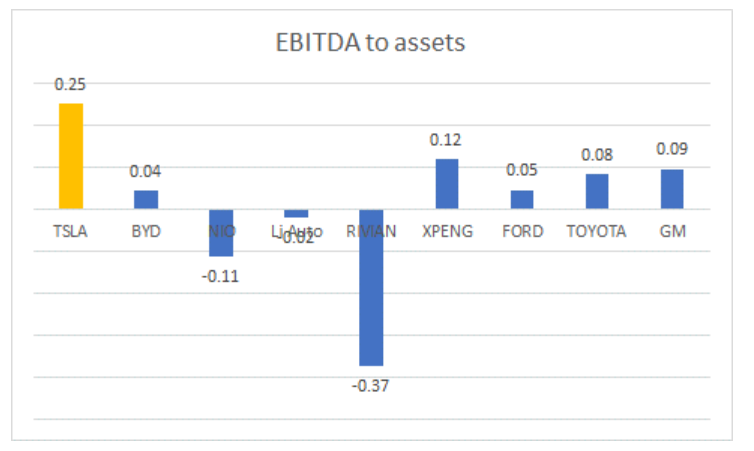

与其他同行相比,即使是排名第二的小鹏 (XPEV)的EBITDA /资产数字也不及特斯拉的一半。

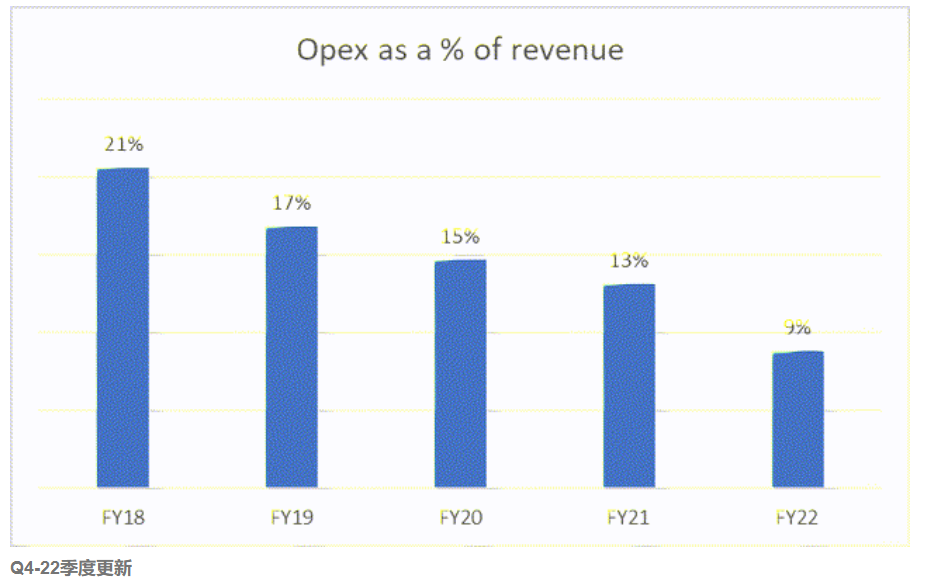

这重申了一个事实,即定价并不是唯一的决定因素。你还有其他的杠杆,如运营杠杆、管理费用效率、增加本地化内容等,这些都是特斯拉表现出足够能力的领域。特斯拉的运营支出占收入的比例多年来稳步下降,目前处于个位数水平,这一事实进一步强化了这种说法。

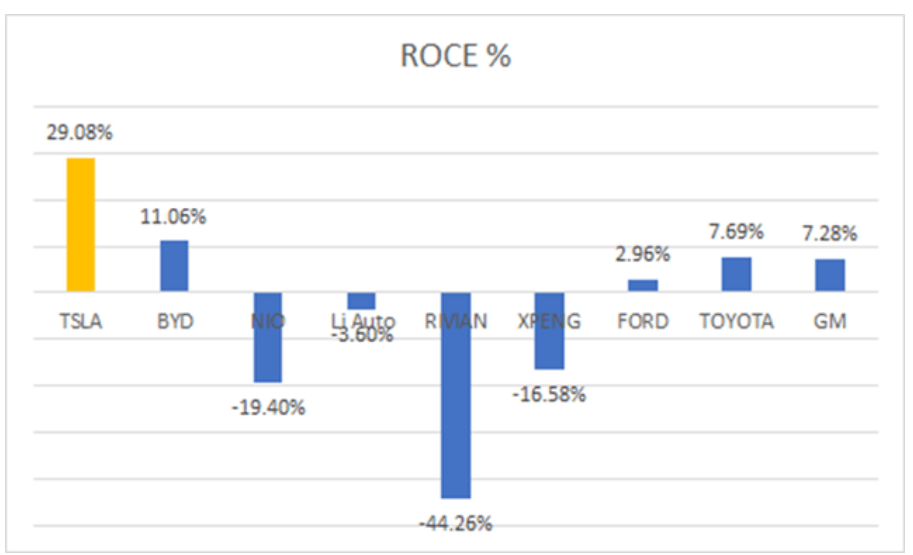

最后,我将通过强调验证TSLA管理层在管理资本方面的可信度的最重要的指标之一- ROCE来结束这一部分。ROCE使用EBIT作为分子,而不是净利润,后者更容易受到会计的影响。

目前,特斯拉的ROCE略低于30%。要想知道这有多厉害,可以看看其他相关的数据。比亚迪,排名第二的公司,其数据要低1800个基点!

总而言之,我并没有否认特斯拉在发展道路上可能会遇到一些波折,但考虑到管理层在管理资本、改造资产基础以及在asp较低的情况下产生回报方面的良好记录,盲目地看空这家公司将是鲁莽的。

总结:TSLA股票是买入、卖出还是持有?

自2021年11月达到峰值以来,特斯拉的股价已经大幅下跌,目前的交易价格超过210美元。不出所料,鉴于这次大幅的价格回调,未来估值看起来比几年前要便宜得多,即使今年迄今为止股价出现了反弹,较1月份的低点上涨了近一倍。根据23财年EBITDA预测,TSLA的EV/EBITDA倍数为30倍,较其长期平均水平有25%的折扣。

不可否认,一些投资者可能仍然觉得目前30倍的EV/EBITDA倍数感觉过于膨胀,因为23财年将是五年来TSLA的年度EBITDA增长首次可能落后于年度营收增长。如下图所示,在过去四年中,TSLA的EBITDA增长平均比收入增长高出1.93倍,但今年,前者的增长速度可能只有后者的三分之一。

然后,在图表上,特斯拉可能不再相对于汽车行业的同行(如ETF-CARZ所示)或锂和电池技术领域的同行(以ETF-LIT所示)出现超买。请注意,各自的相对强度比已经大幅回落,并且更接近该范围的中点,这与大约一年前的情况不同。

这意味着,只关注汽车和锂链领域的投资者可能不太热衷于从TSLA转投其他同行。但话又说回来,即使你想转为看多,我觉得在机构投资者尚未放弃其基本看空立场的情况下,期望价格出现v型支点也太过苛刻了。

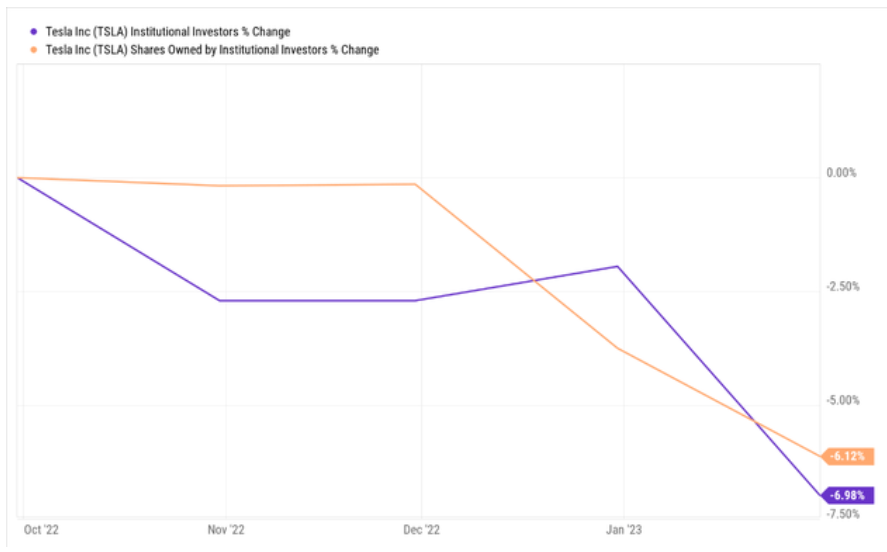

截至1月底的最新数据显示,持有TSLA股票的机构数量和这些人持有的净股票数量继续下降(实际上,自22年第四季度以来,这两个指标的增长都下降了6-7%)。

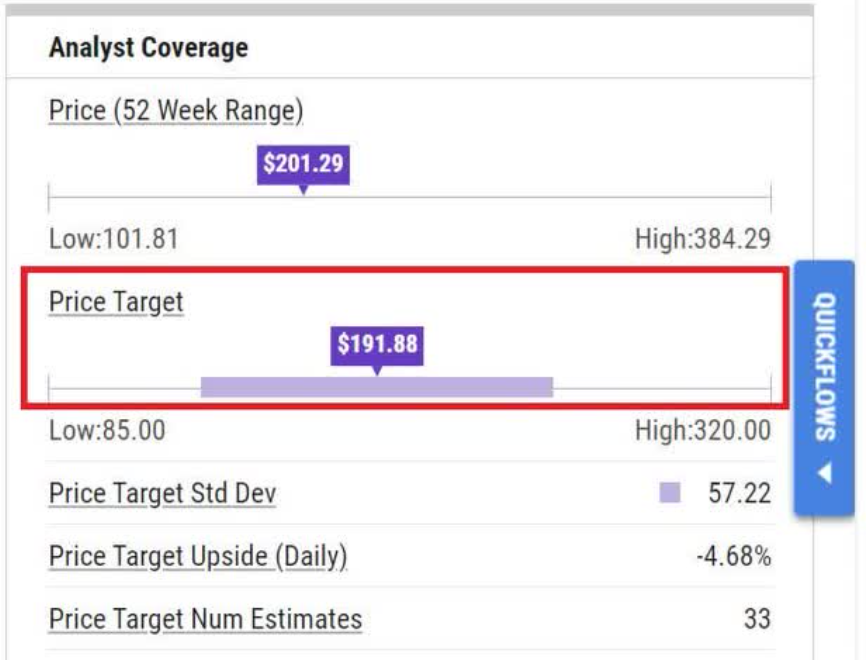

考虑到(33名卖方分析师的)卖方分析师平均目标价为191.88美元,低于当前股价,这些机构短期内很难转为看多。

在TSLA的周线图上,人们还可以看到,自21年第四季度以来,价格印记基本上呈楔形下降模式。如果你将这个楔形模式的上限(~ 240美元)和下限(~ 80美元)作为你的围栏,我不相信在这个风险回报方程相当弱的0.32倍的时刻,人们会对进场感到太兴奋。

总之,虽然我仍然相信特斯拉有一些值得称赞的品质,这将使它处于有利地位,但在这个时刻,这只股票是值得持有的。