961

961

48小时失效的不降价联盟

中国汽车行业从来没有像现在这么受人关注。在连续三个月的出口下滑的大背景下,汽车行业已经成为了中国出口的顶梁柱。在今年6月,汽车出口金额同比增长了110%。依靠新能源汽车的突破,中国汽车出口已经赶超了日本和德国,跃居世界第一。

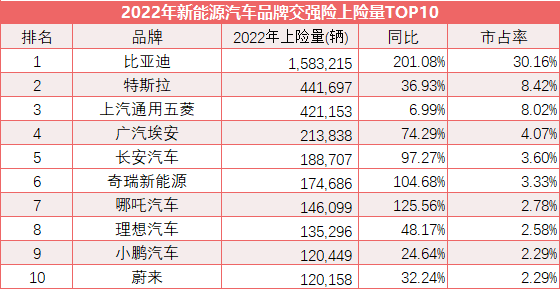

在新能源车市场中,自主品牌借助智能电动转型实现了对合资品牌的全面超越。中汽协的数据显示,2022年,中国品牌乘用车销量达到了1176.6万辆,同比增长了22.8%,市场份额达到了49.9%,同比上升了5.4个百分点。这标志着自主品牌在新能源汽车市场的地位越来越重要。然而,虽然新能源汽车市场表现出强劲的增长势头,但市场内部的分化也在加剧。据乘联会的榜单显示,2022年全年销量不足500辆的品牌有49个,占比近三成,合计销量仅为6000辆,市占率仅为0.11%。这些品牌包括长安福特、东风标致、海马、众泰等A股上市公司,以及手握“双资质”的国机智骏、敏安、速达和知豆等新能源车企。市场的洗牌可能正在加剧。一些品牌已经停工停产、处于破产边缘,仅靠部分库存车辆勉强维持。

在这个大背景下,2023年的中国汽车论坛上,中国汽车工业协会以及一汽、东风、上汽、长安、北汽、广汽、中国重汽、奇瑞、江淮、吉利、长城、比亚迪、蔚来、理想、小鹏、特斯拉等中国主流汽车企业的高层,共同签署了《汽车行业维护公平市场秩序承诺书》。在此承诺书中,最引人注意的一条就是所有参与签署的车企均承诺,将坚守行规行约,规范市场营销活动,维护公平竞争秩序,不以非正常价格扰乱市场公平竞争秩序。换言之,这些车企承诺将不再打价格战,这意味着上半年的价格战可能将告一段落。

实际上,在承诺书发布第二天,已经有车企违反该条款,开始搞降价促销。因此48小时后,中国汽车工业协会就紧急发布声明,删除了16家车企承诺书中涉及价格条款。

这场价格战的始作俑者是特斯拉,春节一过,特斯拉就宣布了大规模的价格调整,将Model 3与Model Y的价格最高降低了4.8万元,这在业内引起了巨大的震动。此举虽然为特斯拉带来了良好的销售业绩,但也引发了其他车企的跟进,造成了整个市场的价格下滑。有观点认为,毛利率高的车企会因此吃亏,因为毛利高意味着有更多的“价格战武器库”。特斯拉的毛利率在22%-30%之间,而许多国内车企的毛利率只有个位数。不过也有人认为,特斯拉签署承诺书可能是为了表达对中国市场的忠心和善意。

价格战对消费者来说是一大利好,因为这意味着他们可以以更低的价格购买到汽车。然而,对于汽车企业来说,这却是一场两难的选择。降价虽然能提升销量,但同时也会降低企业的利润,甚至可能导致企业亏损。因此,虽然许多企业都不愿意打价格战,但在市场竞争压力下,他们却不得不降价。

降价、裁员潮来袭,70%汽车品牌将倒下?

今年上半年,市场的形势显得更加严峻。新能源汽车的产销增长率低于预期,且各大厂商面临销量低迷、资金链紧张等问题。许多新势力车企,包括一些销量较好的品牌,都选择通过裁员来应对市场的挑战。

在全球范围内,大众汽车CARIAD、极星、沃尔沃、通用、福特以及Stellantis等企业纷纷也都宣布了裁员计划。裁员规模达到了1万人以上,这已经是近两年之最。在中国市场,福特中国裁员超过1300人,爱驰汽车连续2个月欠薪,起亚安排员工轮休一年。可以说,在这一波新能源汽车浪潮中,最先掉队的可能是合资车企。他们不但在新能源汽车市场落后,在传统燃油车业务也失去了竞争优势。2022年新能源汽车销量榜单中,前30名中仅有5家合资车企上榜。

不过就在不久前,起亚中国首席运营官杨洪海透露起亚在华策略:“我今年一季度全球挣了21亿美金,贴得起中国市场,你本土企业有这些资金实力玩?你先烧死了,我后面再等着进来抢市场也可以。”

在本土造车新势力中,也有不少品牌开始掉队。2023年的汽车行业中,威马汽车的困境引发了广泛关注。在2月24日,有消息称威马汽车发布了内部沟通信,公开承认公司目前的经营困难,并表示将进行组织架构优化以求生存。然而,随着公司的财务危机加剧,员工欠薪问题也随之爆发,更加剧了威马汽车的困境。威马汽车,曾经是新能源汽车行业的明星企业,但现在面临的困境却是行业无法忽视的问题。威马汽车的经营困境,无疑加剧了整个行业对于新能源汽车市场未来发展的担忧。近日,一家位列新能源汽车制造行业TOP10的企业开始进行大规模裁员,据知情人士透露,裁员比例达到了20%。

目前至少还有147个中外品牌在市场上厮杀,“未来3年至5年,会有60%至70%的汽车品牌或将关停并转。虽然竞争仍然激烈,但倒下的品牌将留出更多市场空间,让活着的品牌发展更有余地。”长安汽车董事长朱华荣表示。

国内新车价格战也传导到了二手车市场,二手车行业正面临着需求收缩、供给冲击与预期减弱的三重考验。受库存延长与利润空间下跌等一系列因素影响,总体亏损仍是二手车商普遍面临的困境。车商为了将库存周期压缩到两周以内,宁愿接受单车毛利只有两三千元,在经营一批总价数百万元的二手车时,也迫于库存压力匆匆甩卖,最后毛利率只有不到3%,扣除其它成本后几乎所剩无几。

压力传递到供应链,如何降本增效?

汽车行业中,一辆车拥有近2万个零部件,约六成需要外购。随着行业竞争加剧,车企普遍追求降本增效,试图从外购零部件中降低成本。然而,这种做法给供应商带来了巨大的生存压力。

近日,一封《保护中小汽车零配件实体企业刻不容缓——致长安汽车采购部的申诉函》在网络上流传,揭示了零部件供应商的生存困境。该函称,由于价格战引发部分车型滞销,长安汽车将对供应商未结货款直接扣款10%。长安汽车回应称,这只是误解。

长安汽车的空调供应商同星科技在其IPO的招股书中透露,他们曾经遭到长安汽车集团的压价,存在着年降的情形。这意味着,长安汽车每年都会要求同星科技进行降价,据其他报道,年降的幅度通常在2%-5%左右。然而,由于长安汽车是同星科技的第二大客户,交易金额占后者营收的比重高达11.42%,如果被要求降价的产品数量提高,同星科技的毛利率水平和盈利能力都可能受到影响。

此外,长安汽车的质量问题也反映出长安汽车和供应链的关系并不紧密。例如,2013年,长安福特翼虎的“断轴门”事件曾引起行业的大量关注。在那个时候,大量的翼虎车主抱怨其“羊角”部件(轮毂转向节支撑件)存在质量问题,但是长安汽车在那个时候并不承认这个问题,他们称该零部件的设计、尺寸、形状、材料等方面都与福特全球保持一致。这种情况表明,长安汽车在需求的执行、品控的管理上存在着疏漏。

事实上,不仅是长安汽车,许多车企都在寻求降低制造成本的方式,如提高生产线自动化程度、推进零部件通用化、应用新技术和新材料等。但内部成本控制总有极限,且难度较高、研发周期较长。因此,压低供应商的供货价似乎成了切实可行的有效办法。

华泰证券的研报指出,降价潮对产业链材料的影响具有多面性。一方面,降价可能会挤压产业链材料的高利润环节。另一方面,汽车的销量增加也有助于推动对上游材料的需求。此外,降本思路下,车企对于减少材料耗用量的需求可能会更加迫切,这有利于推动新技术如一体压铸、镁合金、复合材料等的应用或进一步渗透。

理想汽车董事长李想认为,当企业达到千亿级别的收入规模后,15%~25%的产品毛利率是一个健康生存的汽车企业的基准要求。然而,目前许多车企的毛利率并未达到这个标准,如长城汽车、广汽集团和上汽集团等。这使得传统车企们在经营压力面前选择将压力转嫁给供应商。今年3月,一项由盖世汽车发起的“供应链降本”行业调研结果显示,3000名行业人士中有74%表示,今年车企提出的降价要求明显提升,超半数企业被要求的降价幅度在5%~10%。

为了降低成本,车企试图和供应商重新签订供货合同,要求供应商在2年~3年的时间内完成供应订单30%的降幅。与此同时,特斯拉和比亚迪等车企凭借供应链垂直一体化的优势,仍然拥有极大的降价空间。这使得供应商们面临着更大的压力。

大部分供应商现在面对的是压价的要求,这意味着他们需要承担降价的成本。据估计,这一波降价的成本,至少有一半以上,需要由供应商来承担。这对于供应商来说无疑是一个巨大的挑战。

此轮价格战对汽车产业及上下游的影响显而易见。“汽车行业利润比较透明,去年我国汽车行业销售利润率仅有5.7%,在下游行业处于低利润水平。”全国乘联会秘书长崔东树说,此轮价格战肯定会侵蚀今年整个汽车价值链盈利能力,但对不同企业、不同品牌的影响不尽相同。

在这种情况下,供应商如履薄冰。他们依附于主机厂生存,为了拿到订单,供应商通常会以主机厂为圆心进行运转。比如,小型零部件供应商会将工厂建设到主机厂客户所在的城市,甚至有供应商会为主机厂成立专门的研发小组,全天候为主机厂待命。事实上,这种不对等的合作关系从一开始就被设定好了。为了保证主机厂的现金流,供应商通常需要承受长达6到9个月的回款周期,在这个期间,供应商需要承担庞大的生产成本。而回款周期到期后,供应商也不能保证能拿到全部的回款。

在这一轮冲击中,有一些强势的供应商已经开始表现出自己的影响力。比如说电池企业宁德时代,他们在业内有着强大的话语权,甚至能够公开制定游戏规则。这是因为宁德时代拥有强大的供应能力和垄断的产能,这使得他们有足够的权力去影响市场。然而,随着原材料价格的下跌,宁德时代的超级话语权可能会受到挑战。这是因为,如果原材料价格下跌,那么供应商的议价能力就会受到挑战。这就意味着,宁德时代需要通过其他方式来保持自己的竞争优势。动力电池厂商宁德时代近期的主动降价,旨在巩固其在国内市场的份额。从去年至今年1月的数据来看,宁德时代在国内动力电池市场的优势正逐渐减小,面临着比亚迪等竞争对手的挑战。然而,压力不仅来自比亚迪,中创新航、国轩高科、欣旺达、蜂巢能源等第二、三梯队动力电池厂商也对宁德时代形成了围攻之势。

即使是博世中国,他们也曾停止供货并加收利息以追回欠款。这种做法无疑给供应商带来了巨大的压力,同时也让主机厂的采购部门成为压力最大的部门之一。采购部门的工作人员需要每天都想尽各种办法来催款,并寻找各种理由来压低供货商的采购价格。

对于供应链企业来说,他们的降成本策略通常有几种,包括压低原材料采购成本,选用成本更优的上游原材料,提高国产化率,提高生产规模,产品/系统集成化、模块化,减员增效以控制人力成本,提升数字化等。其中,压低原材料采购成本和提高国产化率是最常见的降本策略。当然主机厂也在通过技术创新来降低成本。例如,特斯拉通过电池技术迭代和一体化压铸来节省成本。这种做法不仅可以降低成本,也可以提高产品的性能和可靠性。

对于供应商来说,真正的威胁并不是降价,而是订单的萎缩。只要有订单,企业就有现金流,就能生存下去。这就是为什么即使在亏损的情况下,供应商也会选择接下订单。如果没有订单,降价就变得毫无意义。总的来看,只要有足够的订单量,主机厂就有底气将降本压力传递到供应链企业。因此目前出货量排在前列的特斯拉和比亚迪等车企已经通过供应链垂直一体化的优势,节省了大量的成本。他们直接与原材料供应商合作,从而降低了原材料的采购成本。这种做法不仅可以降低成本,也可以提高供应链的效率和稳定性。

拒绝内卷,出路在技术创新与出海

最后,笔者认为,适当的价格战并不是坏事。价格战不仅是对市场份额的争夺,也是对成本控制的考验。在这种情况下,车企必须做出选择:是继续在价格和零部件等方面压缩成本,还是转向提升技术来实现降本增效。这是车企和供应商都需要开始思考并着手解决的问题。如比亚迪创始人王传福所言,“汽车行业现在这场变革,其实是一场技术上的革命,内燃机、发动机被电磁、电机、电控制技术所替代,如果说没有核心技术,只是简单地组装拼装,那么显然(这类企业)存活下来的概率很小。”

这种价格战在手机行业曾经出现过。最终死掉的企业,都是只懂得压缩供应商成本,没有技术创新的企业。对于企业来说,他们需要考虑的不仅仅是短期的利润,更重要的是长期的发展和盈利问题。这场价格战和降本增效的挑战将考验车企和供应商的智慧和能力。只有那些能够适应市场变化,不断创新和进步的企业,才能在激烈的竞争中生存下来。

笔者认为,在这一波降价潮和供应链整合中,拥有出货量优势的车企在供应链更具话语权,而在2023年年出货量仍然少于1万台的车企,未来的前景堪忧。

最后,要想不再在国内辛辛苦苦的内卷,中国汽车出海才是大势所趋。实际上依靠新能源汽车的突破,中国汽车出口已经赶超了日本和德国,跃居世界第一。那些在中国市场已经无招架之力的外资车企,在全球市场依然收获巨额利润就证明了这一点,广阔天地,大有作为!

来源: 与非网,作者: 李坚,原文链接: https://www.eefocus.com/article/1571370.html

下载ECAD模型

下载ECAD模型