1256

1256

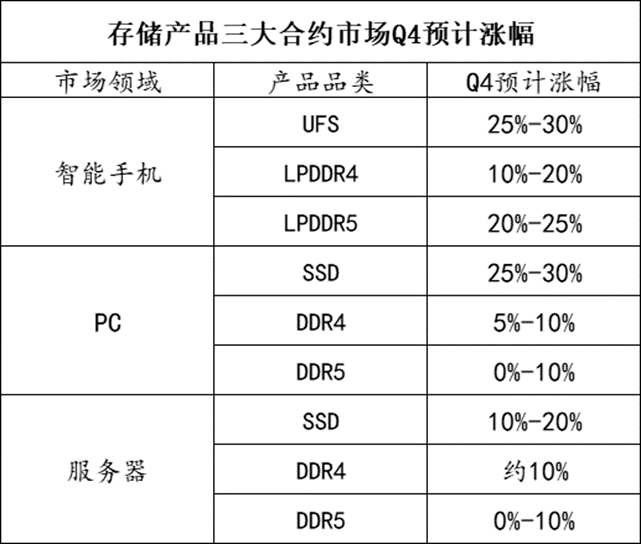

近期,西部数据对客户发出涨价通知信,预期未来几季NAND芯片价格将呈现周期性上涨。市调机构数据显示,存储芯片第四季度合约价格在手机、PC和服务器三个市场中全线上涨。作为全球半导体市场“晴雨表”的存储芯片,其价格止跌回升可能预示着新一轮市场周期的到来。

存储产品三大合约市场Q4预计涨幅(数据来源:CFM闪存市场)

大厂持续减产初见成效

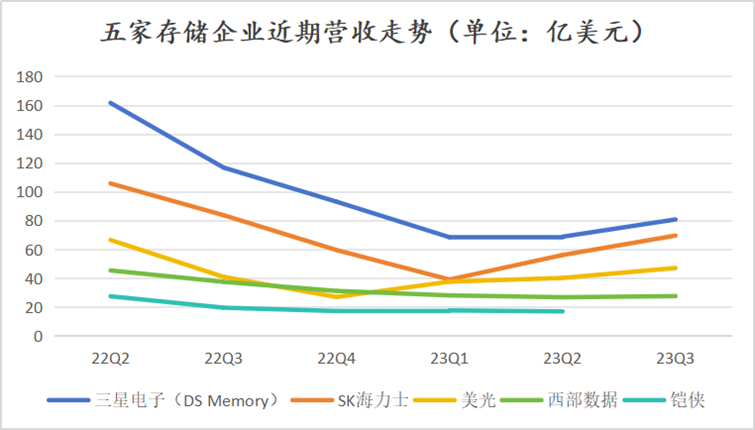

2023年第一季度,多家存储企业都面临着严重亏存的情况。三星第一季度DS部门(存储业务所在部门)营业额为8.92万亿韩元,同比下降56%,净亏损4.85万亿韩元。SK海力士第一季度营收为5.09万亿韩元,同比下降34%,环比下降58%,亏损了3.4万亿韩元。

为此,三星电子在上半年决定,将DRAM和NAND两种存储器分别减产20%和30%,以进一步降低库存水位。SK海力士从2022年第四季度就开始减少部分“遗留的低利润产品”的库存,并在今年上半年表示将减少约50%的资本支出。

“在存储市场,供给端具有相对高的议价权。而在这轮的调整周期中,几大存储原厂面临着持续亏损和库存高涨的双重压力,放弃争夺市占、恢复盈利成为目前各原厂心中最优先的策略重心。因此存储原厂通过减产来重新平衡供需关系。”CFM闪存市场分析师戴晓瑜告诉《中国电子报》记者。

五家存储企业近期营收走势(数据来源:各企业财报)

综合财报数据显示,尽管大多企业在第一季度亏损严重,但在第二季度已经展现了亏损放缓的迹象,甚至有企业实现了小幅盈利。在库存量逐渐消化之后,市场上存储器的价格得到了不同程度的回升。

SK海力士在第三季度实现了DRAM业务的扭亏为盈,这也意味着减产行动初见成效。SK海力士表示,DRAM和NAND闪存的整体销量增长与DRAM均价上升,是公司营收表现回暖的主要因素。

三星电子也在近期透露,在今年9月与客户(包括小米、OPPO及谷歌)签署了内存芯片供应协议,DRAM和NAND闪存芯片价格较之前合同价格上调10%-20%。

消费电子市场回暖拉动

存储器在手机和PC端需求量的回升同样拉动了价格上涨。在智能手机端,由于终端厂商去库存进度较快,其需求回升趋势较为明朗。Counterpoint表示,2023年第四季度的出货量将同比增长3%,达到3.12亿台,尤其在中东、非洲、印度等新兴市场摆脱颓势。

手机厂商“卷”存储容量的行为也刺激了存储市场。从近期发布的新机来看,高端智能手机的存储容量正在逐步扩大,更有机型达到了“24GB+1TB”的配置。不仅是高端机型,高内存容量也逐渐向中低端渗透,消费者对于中低端机型的内存需求同样在提升。

部分手机厂商新品存储性能(数据来源:各手机规格表)

PC端的库存消化过程虽不及智能手机迅速,但也在逐渐改善。数据显示,2023年前三季度全球PC的出货量超过1.8亿台,降幅收窄,且出货量呈现环比增加态势。

“此前我们的渠道还积累了较多的库存,而现在库存已经得到了消化。”联想集团CEO杨元庆在11月16日的财报说明会上表示:“我们不但看到了环比增长,我估计很快会看到同比的增长。而且我们对于2024年PC市场也比较有信心,有可能恢复5%左右的增长。”

2024年被大多PC厂商视做“AI PC元年”。近日,高通、AMD、英特尔接连发布具备AI性能的处理器,加之2025年微软的Windows 10将会停止服务,软硬件与处理器的更新有可能拉动新一波的PC换机需求,也为存储器——尤其是DDR5带来一波市场增量。

AI服务器市场未来可期

在手机、PC、服务器三大存储芯片主要合约市场中,服务器市场表现出“两极分化”的态势。一方面是传统服务器市场寒冬依旧,而另一方面则是AI服务器因ChatGPT等现象级应用的带动而持续升温。

根据集邦咨询预测,2023年AI服务器的出货量近120万台,占整体服务器出货量9%,至2026年将占15%,而年增率达到38.4%,这一数据远高于传统服务器的增长。

由于应用在AI服务器的算力芯片较传统服务器明显增多,对DDR5和HBM等更高带宽存储器的需求也高于预期。英伟达、AMD等企业所推出的最新GPU产品都强调了带宽和内存的作用。英伟达H200相较于H100,在基础算力性能不变的前提下将HBM3升级为HBM3E以提升存储性能和带宽,而AMD的MI300X则选择使用8块HBM3堆栈实现高达192GB的内存。应用于GPU中的HMB也同样进入白热化的竞争阶段。

英伟达H200与H100规格对比(数据来源:英伟达)

为顺应这一趋势,SK海力士决定加大对HBM、DDR5、LPDDR5等高附加值产品的投资,同时继续加码应用于HBM的TSV(硅通孔)技术。

三星电子在10月21日的活动中则透露正在研发名为Shinebolt的HBM3E,并表示将于2024年继续扩大HBM3和HBM3E的生产和销售。

西部数据在云服务端的营收虽不亮眼,但也积极布局更高性能的存储产品。西部数据CEO大卫·戈科勒在财报会议上透露:“公司将开发和引进基于新技术的产品,并扩展到新的数据存储市场”。

综合来看,存储芯片涨价是供需关系的又一次调整,然而涨幅过高、频率过快可能会再次影响存储市场。“从部分存储原厂逐季涨价10%-20%的动向来看,现在很明显还没有恢复到2022年中的价位,如果存储原厂表现出操之过急的态度,过高的价格可能会让需求方产生心理落差,从而重新评估需求端的采购量——毕竟最终市场状况还要看需求方的意愿。”戴晓瑜解释道。

下载ECAD模型

下载ECAD模型