6427

6427

晶圆代工行业源于集成电路产业链的专业化分工,晶圆代工企业不涵盖集成电路设计环节,专门负责集成电路制造,为集成电路设计公司提供晶圆代工服务。晶圆代工行业属于技术、资本、人才密集型行业,需要大量的资本支出和人才投入,具有较高的进入壁垒。

今天要介绍的公司成立仅10年时间,却能快速的发展成为国内第三的晶圆代工企业,值得我们深入研究和分析,它就是——晶合集成。公司是12英寸晶圆代工企业,核心竞争力主要体现在55nm至28nm成熟制程的深度开发与应用。在显示驱动芯片(DDIC)领域,公司已实现55nm背照式工艺的量产突破;CMOS图像传感器芯片(CIS)领域,公司已实现1.8亿像素传感器技术达到国际先进水平,使得公司在智能手机多摄像头和车载ADAS系统的供应链中占据关键位置。

一、公司介绍

1.1、发展历程

合肥晶合集成电路股份有限公司成立于2015年5月,由合肥市建设投资控股(集团)有限公司与力晶创新投资控股股份有限公司合资建设,是安徽省首家12英寸晶圆代工企业。晶合集成专注于半导体晶圆生产代工服务,2023年5月正式在科创板挂牌上市。产品主要应用于智能手机、平板显示、安防、汽车电子、家用电器、工业控制、物联网等领域。客户涵盖联咏、奇景、集创北方、思特威、杰华特等国内外知名企业。

同时,晶合集成还提供设计服务,相关业务成立于2018年,目的在于能提供客户完整正确的设计流程,并快速导入产品Tape Out以符合市场趋势与需求。晶合集成设计服务不仅提供150nm-40nm等技术节点的设计服务,其中包括工艺设计套件(PDK),技术文件,元件模型,三方IP和Library,Tape Out服务,芯片流片方案,並与光罩公司合作完成光罩制作,完成所有芯片设计流程。

图|公司发展历程

来源:公司公告

据TrendForce集邦咨询公布的2024年第四季度数据,全球晶圆代工行业市占率前十名企业及市占率如下,晶合集成排名第9,国内第3,市占率0.9%。

图|全球晶圆代工企业排名

来源:与非研究院整理

1.2、股东结构与管理人员

合肥建投作为控股股东,直接持有晶合集成23.35%的股份,并通过合肥芯屏产业投资基金间接持有16.39%,合计持有39.74%股份,而合肥市国资委通过控股合肥建投成为公司的实际控制人。力晶创投是公司第二大股东,持有公司 19.08%的股份,作为联合创始人持股。

董事长蔡国智毕业于中国台湾交通大学电子计算与控制工程学系,拥有数十年高科技产业的经验,在多所国内、外科技及半导体相关公司担任高管及董事职务。历任力晶集团公司总经理/副董事长,采钰科技董事长,世群创业投资公司美国代表,Esprit Systems, Inc., CEO 和台湾宏碁集团/美国公司总经理。

研发资深副总经理郑志成毕业于中国台湾中山大学材料科学与工程专业,获得博士学位,于1998年加入中国台湾工业技术研究院任副理,2002年10月至2019年4月,任台湾积体电路制造股份有限公司资深部经理。2021年7月,郑志成先生加入合肥晶合集成电路股份有限公司,历任前瞻技术发展中心资深处长、研发资深副总经理。

1.3、主要产品

1.3.1、按工艺节点分类

图|公司主要技术平台

来源:公司官网

在晶圆代工制程节点方面,2024年公司已实现150nm至55nm制程平台的量产,40nm高压OLED显示驱动芯片小批量生产,28nm逻辑芯片通过功能性验证并成功点亮电视面板,28nm制程平台其他产品的研发正在稳步推进中;在工艺平台应用方面,公司已具备显示驱动芯片(DDIC)、CMOS图像传感器芯片(CIS)、电源管理芯片(PMIC)、微控制器芯片(MCU)、逻辑芯片(Logic)等工艺平台晶圆代工的技术能力。

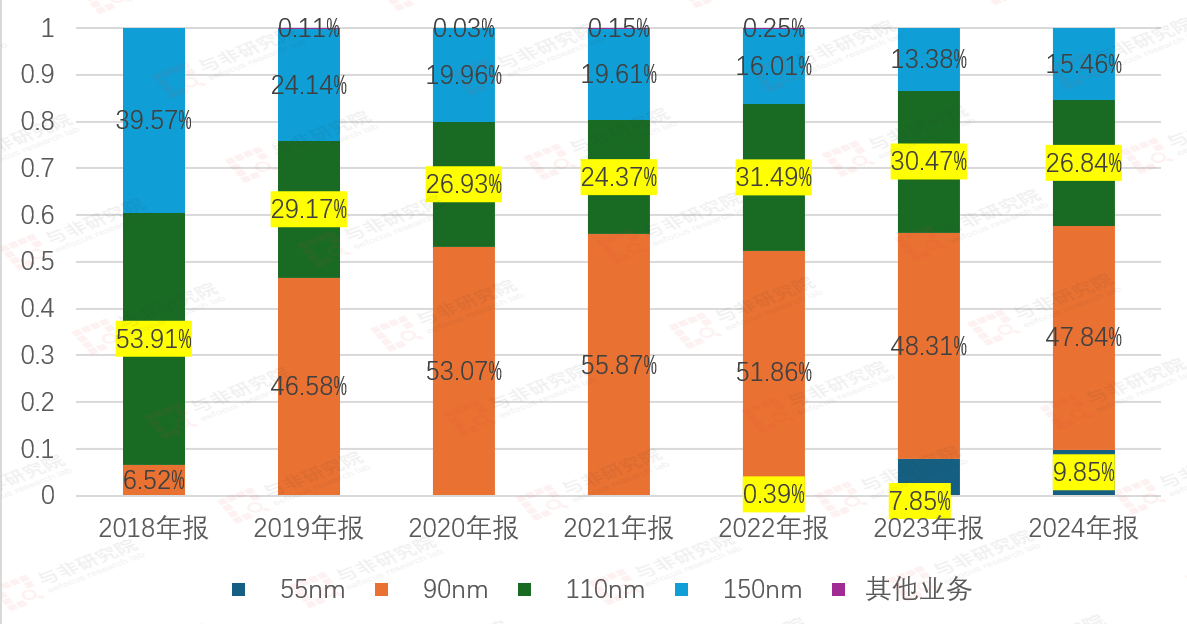

图|公司主要技术节点营收占比(%)

来源:与非研究院整理

公司营收主要按制程来划分,从制程节点分类看主要分为55nm、90nm、110nm、150nm。

90nm:2018 年占比仅 6.52%,随后快速攀升至 2021 年的 55.87%,成为主导产品;2022 年后略有回落,2024 年占比 47.84%,仍保持较高份额,呈现 “先升后降” 趋势。

110nm:2018 年占比 53.91%,至 2021 年持续下降至 24.37%;2022 年回升至 31.49%,随后又逐渐下滑,2024 年为 26.84%,整体波动较大。

150nm:从 2018 年的 39.57% 持续下降,2023 年降至 13.38%,2024 年略反弹至 15.46%,总体呈 “下降后小幅回升” 态势。

55nm:2018 年几乎无占比,2023 年首次出现 7.85%,2024 年增至 9.85%,呈现明显的上升趋势。

其他业务:占比始终极低(除 2022 年 0.39% 外),其余年份基本在 0.1% 左右波动,对整体结构影响甚微。

图|公司主要技术平台

来源:与非研究院整理

2023年55nm 占主营业务收入的比例较 2022 年增加 7.46 个百分点,占比提升较快主要原因在于报告期内公司 55nm实现大规模量产且市场需求较高,公司 55nm 产能利用率持续维持高位水平。

1.3.2、按应用产品分类

图|公司主要产品收入占比(%)

来源:与非研究院整理

从应用产品分类看,主要分为:DDIC、CIS、PMIC、MCU、Logic。2023年暂无Logic ,DDIC、CIS、PMIC、MCU占比分别为84.79%、6.03%、6.04%、1.71%。2024年占主营业务收入的比例分别为67.50%、17.26%、8.80%、2.47%、3.76%。

面板显示驱动芯片(DDIC)为是显示面板不可或缺的重要组成部分,位于显示面板的主电路和控制电路之间,通过对电位信号特征(相位、峰值、频率等)的调整与控制,完成对驱动电场的建立与控制,进而实现面板信息显示。

LCD DDIC 代工是公司核心业务,也是公司收入的主要来源,2024年CIS 占主营业务收入的比例显著提升,已成为公司第二大产品主轴。

图|公司主要产品

来源:与非研究院整理

1.4、国内同业竞争情况

在技术路线上,公司专注于CIS Stacked工艺和OLED驱动芯片开发,而三安光电则着力于碳化硅衬底的全产业链布局。这种专业分工的差异使得两家企业在各自细分市场形成了相对壁垒。

从产能规模来看,晶合集成2024年扩产计划聚焦于特定制程节点,虽然总量不及中芯国际等龙头企业,但在CIS等细分领域的产能集中度更高,这种"小而精"的布局在市场需求旺盛时期能获得超额收益。

客户结构方面,晶合集成通过与思特威等头部设计公司建立深度合作,形成了稳定的订单来源。数据显示其前五大客户贡献度达61.32%,这种集中度虽然存在一定风险,但也保证了产能的高效利用。相比之下,华虹半导体在功率器件领域的客户分布更为分散,中芯国际则依靠全制程覆盖服务多元客户群体。这种客户结构的差异直接反映在财务表现上,晶合集成的ROIC在2024年达到1.96%,优于中芯国际的1.28%和华虹半导体的0.69%。

1.5、行业发展情况

行业研究显示,到2029年全球CIS市场规模将达到286亿美元,年复合增长率保持在4.7%的水平。智能手机摄像头数量增加和汽车ADAS系统渗透率提升是主要驱动力,这两个领域恰好是公司55nm Stack工艺的主要应用场景。在供应链安全日益受到重视的背景下,晶合集成的本土化优势将进一步凸显,其55nm-28nm成熟制程技术完全符合当前国产替代的战略方向。

公司28nm OLED驱动芯片预计在2025年实现规模量产,这将使公司产品结构向更高附加值领域延伸。与此同时,显示驱动芯片市场的国产化进程加速,据测算目前本土企业在全球市场的占有率已提升至18.9%,而晶合集成作为国内领先的代工企业,有望在这一进程中获取超额收益。

二、财务分析

2.1、营收和利润

图|公司收入及增长率(%)

来源:与非研究院整理

2018-2022年公司营收快速增长,由2.18亿元增长至100.51亿元,2019-2022年平均增速达168%。2023 年收入回落至 72.44 亿元,增长率为- 27.93%,出现负增长。2024 年收入回升至 92.49 亿元,增长率为 27.69%,恢复正增长。2025 年Q1收入为 25.68 亿元,增长率为 15.25%,保持增长态势。

图|扣非归母净利润及增长率(%)

来源:与非研究院整理

2018-2020年,扣非归母净利润仍为亏损,分别为-12.54%、-13.48%、-12.33亿元;2021年公司实现大规模转正为15.34亿元,增速为224.35%;2022年继续创出新高为28.78亿元,增速为87.68%;2023年大幅下滑至0.47亿元,下降-98.36%;2024年恢复至3.94亿元,增速为736.77%,2025Q1为1.23亿元,增速为113.92%。整体波动较大。

2.2、毛利率和净利率

图|毛利率/净利率(%)

来源:与非研究院整理

2018-2020年销售毛利率与净利率均为负值,2018年毛利率-276.55%、净利率-547.16%,2019年毛利率-100.55%、净利率-232.81%,2020年毛利率-8.57%、净利率-83.15%。公司初期经营压力大,因产能爬坡、技术研发投入高、市场份额小导致成本高企,收入难以覆盖支出。

2021年毛利率45.13%与净利率31.84%,大幅转正且高企,公司技术逐渐成熟、叠加产能释放,面板行业需求增长,量价齐升推动盈利改善。

2022 年毛利率微升至46.16%,净利率略降至31.40%,整体仍处高位,因产品结构优化提升毛利率,但成本端略有增加,导致净利率微降。

2023 年毛利率骤降至21.61%,净利率骤降至仅1.65%,主因行业竞争加剧,显示驱动芯片市场需求放缓,产品价格下滑,产能利用率不足,单位成本上升,压缩利润空间。

2024 年毛利率回升至25.50%,净利率5.21%,主要是公司通过技术改进、成本控制及市场拓展新客户及新兴领域应用,盈利能力修复。

2025 年一季报毛利率进一步升至 27.25%,净利率 3.34%,因短期研发投入增加或费用波动,但毛利率持续改善,长期经营趋势向好。

图|分产品毛利率(%)

来源:与非研究院整理

2018-2019年:110nm、150nm、90nm 等工艺毛利率均负值,但是都有所收窄。2020年,随着产能持续爬坡,各节点工业毛利均持续大幅度收窄,150nm节点帅选转正为7%,110nm也收窄至-3%,90nm收窄至-17%。 2021年,市场缺芯导致产能、价格持续提升,各产品线毛利率均大幅转正,并创出新高,110nm、150nm、50nm、90nm分别为46%、51%、83%、43%。2022年成熟制程都维持在较高位置,55nm制程出现大幅下降至-121%。2023-2024年未单独列示。

2.3、研发投入及人员数量

图|研发投入及占比(%)

来源:与非研究院整理

2020-2024年,公司研发投入持续增长,由2.45亿元增长至12.84亿元,研发投入占比分别为16.18%、7.31%、8.53%、14.60%、13.88%。2025Q1为3.38亿元,占比为13.16%,维持高位。

图|研发人员数量及占比(%)

来源:与非研究院整理

2020-2024年研发人员数量分别为280人、480人、1388人、1660人、1866人,2022年实现3倍左右增长。研发人员数量2020-2021分别为16.81%、17.65%,2022-2024年大幅提升至32.86%、36.13%、34.89%。

2024年公司研发进展顺利,取得了显著的成果,如 55nm 中高阶BSI及堆栈式CIS芯片工艺平台实现大批量生产、40nm高压OLED显示驱动芯片实现小批量生产、28nm逻辑芯片通过功能性验证、110nm Micro OLED芯片已成功点亮面板、55nm车载显示驱动芯片量产、新一代110nm加强型微控制器(110nm嵌入式flash)等工艺平台完成开发。

2024 年公司新增获得发明专利249项、实用新型专利76项,截至报告期末公司累计获得专利1,003个。

三、总结

晶合集成主营 12 英寸晶圆代工业务,以 DDIC 代工为基础进行多元化布局,成果显著。随着全球显示面板产业往中国大陆迁移,上游零部件本土化生产趋势明确,有望拉动公司 DDIC 代工业务持续增长;CIS 是公司多元化布局的重要拓展方向,已具备一定规模,且产能快速增长,市场需求旺盛,未来有望成为公司重要的业绩增长点,成长潜力可观。

目前公司代工工艺节点集中在成熟制程,若后续成熟制程市场产能供过于求,将会面临国际巨头的价格战竞争,可能给公司业绩带来压力。

来源: 与非网,作者: 王兵,原文链接: https://www.eefocus.com/article/1838170.html