1990

1990

核心观点:

2025年第二季度金属市场受关税政策影响显著。需求方面,铜、铝、锡等原金属需求先因关税波动,后因贸易协议缓解部分担忧。交货周期受中国稀土出口管制冲击,但铜供应过剩仍然存在。价格上,多数原金属价格先跌后涨,稀土价格大幅攀升。未来需求和价格走势不确定性高,贸易谈判和政策调整是关键影响因素。

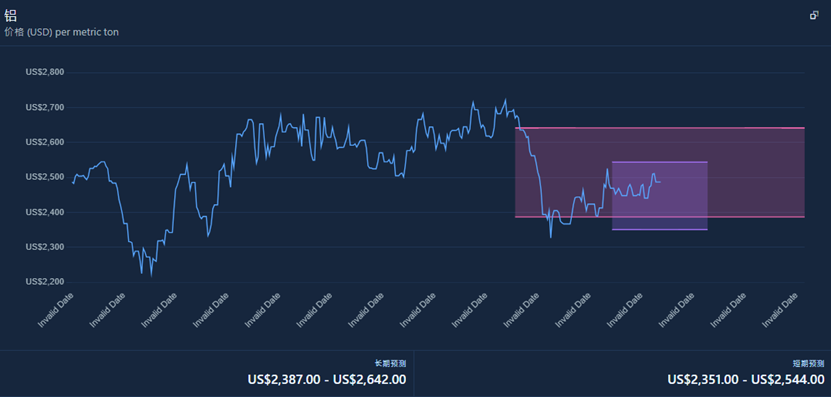

图 | 四方维商品动态商情之铝市场动态预测,来源:Supplyframe四方维

图 | 四方维商品动态商情之铜市场动态预测,来源:Supplyframe四方维

图 | 四方维商品动态商情之铅市场动态预测,来源:Supplyframe四方维

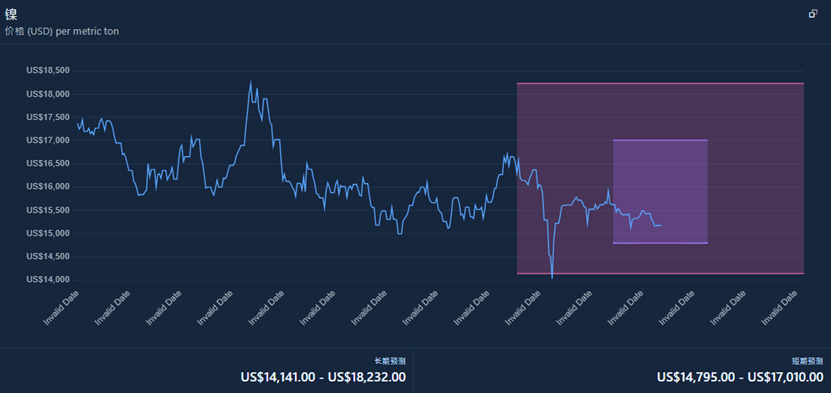

图 | 四方维商品动态商情之镍市场动态预测,来源:Supplyframe四方维

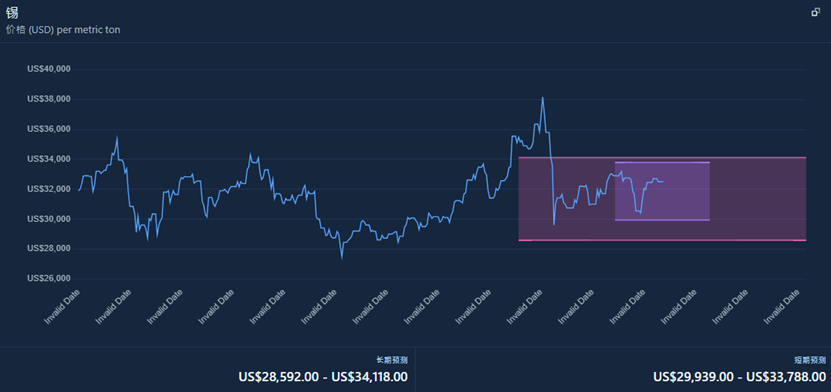

图 | 四方维商品动态商情之锡市场动态预测,来源:Supplyframe四方维

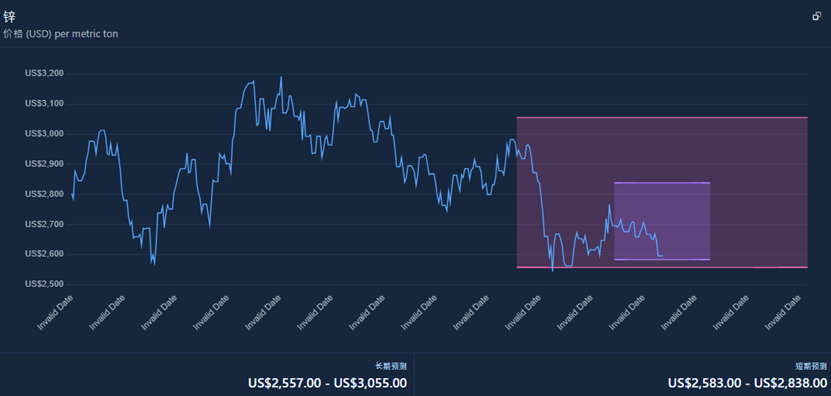

图 | 四方维商品动态商情之锌市场动态预测,来源:Supplyframe四方维

三大维度解读原金属最新供需动态:

市场需求分析

- 关税是2025年第二季度铜需求动态变化的主要驱动因素。

- 由于互征关税引发经济担忧,2025年3月中旬至4月初铜需求预期大幅下滑。

- 但随后美国与中国、英国达成的贸易协议重振了经济稳步增长的希望,使铜销售前景趋于稳定。

- 在2025年3月12日美国25%铝关税生效前,买家曾争相提前采购铝材。

- 关税实施导致2025年3月初至5月初铝采购活动暂时停滞,之后需求进入相对平稳期。

- 锡的需求变化趋势与铜铝基本一致。

- 鉴于季度初销售下滑,四方维预计第二季度金属原材料需求将处于低风险状态。

- 今年剩余时段的需求预测存在高度不确定性,贸易谈判进展将极大影响销售走势。

交货周期分析

- 中国稀土出口管制冲击全球汽车产业链,美日欧多国车企因关键材料断供被迫减产,部分厂商已暂停依赖稀土永磁电机的特定电动车产线。

- 尽管全球短缺隐忧犹存,但国际铜研究小组(ICSG)研判2025-2026年全球铜市仍将维持供应过剩状态。

- 该机构指出,全球贸易政策的不确定性将拖累经济增长,进而削弱铜需求。

- 受美国关税预期推动的提前采购潮退去后,全球铜库存在需求持稳背景下自5月起开始回升,逆转了年初的大幅去库存态势。

- 市场观察数据显示,中国铜冶炼产能较2021年已增长25%,预计还将进一步提升10%。

- 美国拟向刚果(金)矿业领域投资数十亿美元,铜作为该国核心出口金属将直接受益。

- 受进口关税影响,美国铝市陷入短缺,而本土产能的长期萎缩使供应缺口难以弥补。

- 媒体报道称,随着多国达成降低关税协议,美国企业获中国稀土出口许可证的概率提升,但关键矿产的全面出口限制解除仍无望。

- 据媒体报道,根据中美两国达成的降低进口关税协议,美国企业获得中国稀土材料出口许可证的可能性将有所提高;然而,针对这类关键矿产的出口限制措施短期内恐难全面取消。

价格波动分析

- 受关税政策直接和间接影响,多数金属原材料价格自2025年3月下旬起大幅下挫,后随贸易协议乐观情绪回升而反弹。

- 铜价在2025年3月25日至4月9日期间下跌14%,从每吨10,011美元跌至8,590美元。

- 截至2025年5月27日,铜价已回升11%至9,570美元,较4月9日低点显著复苏。

- 铝价走势与铜相似,2025年3月12日至4月9日下跌14%,5月14日前回升9%。

- 在关税形势快速变化背景下,虽难预测未来价格走势,但价格热图显示第二季度成本上涨风险显著。

- 稀土市场价格异动显著,主要稀土金属价格翻倍,其中欧洲镝价在 5 月初攀升至每公斤 850 美元,相较 4 月初的 425 美元实现翻倍暴涨。

- 为降低政策冲击,特朗普政府推出举措缓和 25% 汽车进口关税影响,通过新规避免该关税与 25% 进口钢铁惩罚性关税等其他税项重复征收。

- 新汽车关税政策明确,在美国完成最终组装的车辆,可在两年内享受部分进口关税返还优惠 。

本期《元器件动态周报》部分内容和数据源引自Supplyframe四方维商品动态商情(Commodity IQ)产品,该SaaS产品为提供200多个细分品类的元器件供需商情和趋势预测数据的分析工具,实时在线,持续更新,期待您的关注。如果您对Commodity IQ产品感兴趣,欢迎扫描下方二维码,或登录四方维官网了解详情https://cn.supplyframe.com/

来源: 与非网,作者: 夏珍,原文链接: https://www.eefocus.com/article/1851500.html

阅读全文