2428

2428

力芯微是一家成立于2002年,专注模拟集成电路领域,拥有214名研发人员的fabless芯片设计公司。2008 年改制为股份有限公司,2021 年 6 月登陆上交所科创板。公司主营业务包括电源转换芯片、电源防护芯片、智能组网延时管理单元、信号链芯片和显示驱动芯片等。

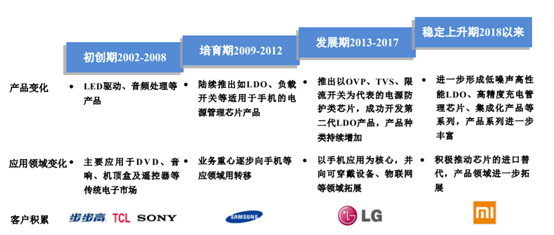

图|力芯微发展历程

来源:力芯微招股书

公司聚焦消费电子领域的电源管理类产品,多年来坚持大客户战略,形成了包括三星、小米、 LG、闻泰、海尔等在内的优质终端客户群并获得客户的高度认可。

一、公司介绍

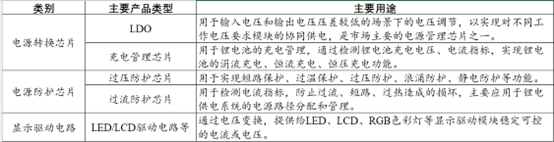

公司推出了覆盖了市场主流产品的电源管理芯片,产品型号达 500 余种。

图|主要产品类型

来源:力芯微招股书、与非研究院整理

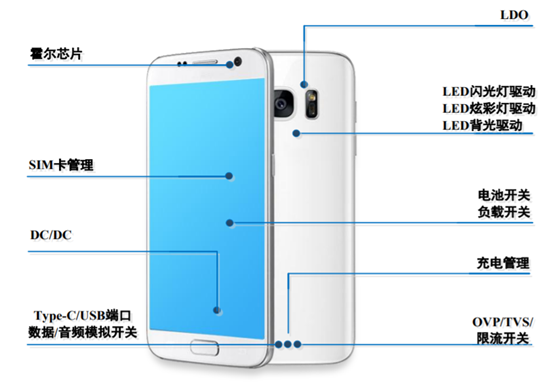

图|公司芯片在手机中应用

来源:力芯微招股书

(1)电源转换芯片

公司的电源转换芯片主要包括各类 LDO、充电管理芯片和转换器(DC/DC、 AC/DC)。其中,公司的 LDO 品种齐全、性能优异,具备适用电流范围广、低 噪声、高抗干扰能力等特性。

图|电源转换芯片

来源:力芯微招股书、与非研究院整理

(2)电源防护芯片

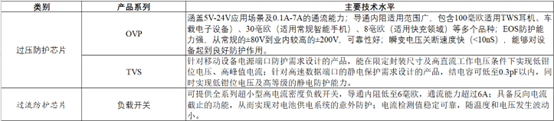

公司的电源防护芯片主要包括过压防护芯片、过流防护芯片、其他开关类产品等。 公司在国内较早研发过压防护类芯片,并形成了完备的产品系列,产品具备导通内阻低、EOS 防护能力强、瞬变电压关断速度快、钳位电压低等特点。

公司的过压防护芯片中,OVP 和 TVS 可以搭配使用,以提升对电子产品的防护作用。公司过流防护芯片主要为各类负载开关及限流开关等,具备导通内阻低、通流能力强、电流检测稳定可靠等特点,并拥有反向电流截止功能。

图| 电源防护芯片

来源:力芯微招股书、与非研究院整理

(3)显示驱动电路

公司显示驱动电路主要包括 LED 驱动电路、LCD 显示驱动电路、RGB 恒流显示驱动电路、大屏显示驱动电路及其他显示驱动电路,产品种类齐全。

图| 显示驱动电路

来源:力芯微招股书、与非研究院整理

除电源管理芯片外,公司其他产品主要包括智能组网延时管理单元、高精度霍尔芯片、信号链芯片等。

图|其他产品类别

来源:力芯微招股书、与非研究院整理

公司电源管理芯片及电源防护芯片产品的性能指标已经达到或超过国际、国内竞标产品。

二、财务分析

图|国内外营收与占比情况

来源:Choice、与非研究院整理

图|国内外利润占比情况

来源:Choice、与非研究院整理

力芯微2010 年进入三星电子供应商体系,陆续开发了负载开关、电池开关和 LDO 等产品,并在三星电子的手机上得到广泛应用,所以前期公司海外业务收入占比较高。2017-2020年海外营收和利润占比逐步下降至70%以下,国内占比逐步提升至31.13%。2021-2022年国内营收占比加速提升,2023年中国内外已经接近50%:50%水平。

图|力芯微分业务营收情况(单位:亿元)

来源:Choice、与非研究院整理

图 | 2017-2022收入构成(%)

来源:Choice、与非研究院整理

电源管理芯片业务是公司的主要营收来源,2017-2022年,电源管理类电源转换芯片和电源防护芯片营收逐步下降至77.36%,其他类信号链芯片、显示驱动芯片和智能组网延时管理单元占比提升,2022年起分别单项列示收入占比。

4G手机换5G后,转换类主要芯片LDO性能要求提升了很多,原来的LDO 300mA或100mA驱动,5G手机用的LDO驱动到1A,甚至3A,信噪比等其他关键参数都做了很大提升,价格也会提升。2021年LDO由于性能提升,包括4G换5G手机用量提升,比如摄像头用LDO 4G手机只需要2颗,5G手机要4颗、6颗,使得销售金额增长。防护类主要芯片OVP性能也得到提升,但性能提升的幅度和圆片上占面积的幅度没有LDO高,提升幅度不如LDO提升幅度大,从而使得电源转换类芯片收入占比更高。

图|力芯微2022年分业务占比(%)

来源:Choice、与非研究院整理

2022 年,公司电源管理芯片占比77.36%,其中电源转换芯片和电源防护芯片分别占比 42.72%和 34.64%。此外,公司积极拓展信号链芯片业务、显示驱动芯片和智能组网延时管理单元业务,2022 年占比分别为 4.94%、4.39%和9.42%。

图|毛利率和净利率情况

来源:Choice、与非研究院整理

力芯微的毛利率从 2018年低点的25.39%显著增长至2022年的高峰44.6%,23年略有下降至42.74%。主要是2022年公司产品结构发生变化,电源转换芯片推出新产品且毛利较高,新产品的销售上升导致综合毛利率增加。2023年主要是受到地缘政治及宏观经济形势的持续影响,消费电子市场整体表现低迷,公司营业收入受到一定影响,同时受到上年高库存高成本与本期低售价的影响,毛利率水平有所下降。

力芯微的扣非后净利率从2017年的低点2.90%,提升至2021年18.37%的高点,2022-2023稳定在16.9%附近。

图|研发支出情况

来源:Choice、与非研究院整理

图|研发人员

来源:Choice、与非研究院整理

公司研发支出从2017年0.23亿元增长至2022年1.08亿元,研发支出占营业收入比重从7.62%增长到14.06%,2023年前三季度0.9亿元,比重达到14.17%。

研发人员逐年增长,由2020年133人增长到23年214人,研发人员占比维持在50%以上。

客户要求每半年或每季度调价,新产品刚上的时候毛利率40-50%,过一两个季度后,会要求降低几个点,公司一般是从新品毛利率逐步降到30%多一点的时候就不降低了,并平衡旧品和新品导入之间关系。因此,公司逐年增加研发投入新产品开发,更多的新产品上市,也将不断维持公司毛利率水平。

三、总结

力芯微凭借着在电源管理领域22年的积累,形成了品种齐全、品质可靠的产品系列,也积极研发和推广智能组网延时管理单元、信号链产品等其他高性能模拟芯片。立足于消费电子,不断拓展汽车电子、工业领域等应用,相信公司还会继续把握消费电子复苏,及新能源车大力发展的时代脉搏,砥砺前行,更加辉煌。

来源: 与非网,作者: 王兵,原文链接: https://www.eefocus.com/article/1681796.html

下载ECAD模型

下载ECAD模型