1.2万

1.2万

在智能电视、机顶盒所在的AITV领域存在一家细分的芯片龙头公司,公司凭借技术和差异化的竞争,在国内中高端电视市场(TCL、小米)市占率超 30%,国际市场份额也有25%。公司芯片已广泛应用于众多境内外知名企业的智能终端产品,包括Google、Amazon、Sonos、小米、TCL等。此外,公司在AI芯片领域的突破,不仅提升了产品性能,也为公司开拓新的应用场景提供了可能,它就是——晶晨股份。公司究竟有哪些核心的竞争力,让我们来共同探讨和分析。

一、公司介绍

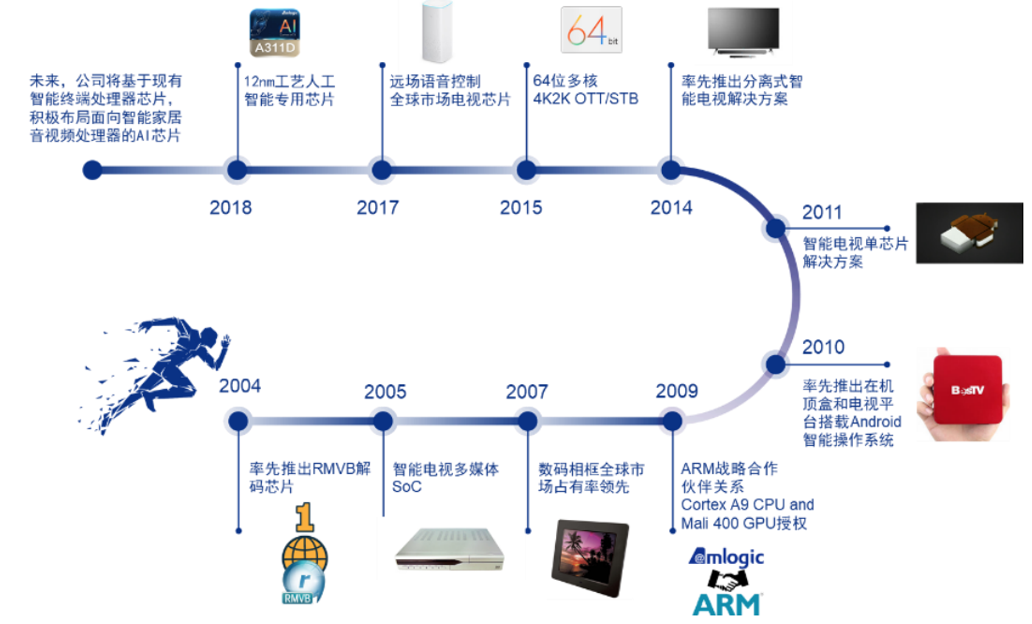

1.1、发展历程

晶晨半导体 1995 年创立于美国硅谷,2003 年在上海设立总部,2019 年 7 月在科创板上市。公司属于典型的 Fabless 模式 IC 设计公司,目前在全球17个城市设有研发中心及分支机构,始终专注于多媒体芯片的研发与生产,逐步发展成为行业内的领军企业。目前主要有多媒体智能终端 SoC 芯片、无线连接芯片及汽车电子芯片,为众多消费类电子领域提供 SoC 主控芯片和系统级解决方案。

图|公司发展历程

来源:公司招股书

2015年,晶晨股份推出首款自主研发的智能电视芯片,标志着其在技术领域的重大突破。公司T系列产品主要包括全高清系列芯片和超高清系列芯片,最高支持8K视频解码,已完成国际主流TV生态的全覆盖,包括Google Android TV、Amazon Fire TV、Roku TV、RDK TV等。

2024年10月15日,晶晨股份宣布与Netflix深化战略合作伙伴关系,双方致力于优化Netflix服务的整合,并推出具备增强功能和安全性能的最新版Netflix Ready Device Platform(NRDP)。

这一合作不仅展示了晶晨股份在系统级芯片参考平台上的技术实力,还为其在全球多样化生态系统中的布局提供了有力支持。此外,双方还计划探索人工智能技术在音视频领域的整合,以实现未来的创新。

1.2、股权结构

公司的前身为晶晨有限,由晶晨 CA 于 2003 年 7 月 11 日以美元出资设立, 投资总额为 142 万美元,注册资本为 100 万美元。2017 年 3 月 1 日,以发起设立方式将公司从有限责任公司整体变更为股份有限公司。

公司的实际控制人为John Zhong 和Yeeping Chen Zhong,二人为夫妻关系。John Zhong的中文姓名为钟培峰,Yeeping Chen Zhong 的中文姓名为陈奕冰。通过持有晶晨集团持有晶晨控股 100%股权,

John Zhong,男,1963 年出生,美国国籍,1987 年 12 月毕业于佐治亚理工大学电子工程专业,硕士研究生学历。自 2003 年本公司成立至今,担任公司董事长及总经理。

目前Amlogic (Hong Kong) Limited作为公司第一大股东,持股比例达到29.14%,远高于其他股东。TCL王牌电器(惠州)有限公司以4.94%的持股比例位居第二,其余均为机构股东,股东结构较为稳定。

1.3、公司主要产品

1.3.1、S 系列 SoC 芯片(智能机顶盒行业)

公司 S 系列 SoC 芯片主要有全高清系列芯片、4K 超高清系列芯片和 8K 超高清系列芯片,已广泛应用于 IPTV 机顶盒、OTT 机顶盒、混合模式机顶盒及其他智能终端领域,该类芯片主要包 括数字信号的解码、处理、编码、输出等模块,以实现多种多媒体音视频信号在多媒体终端产品 上的呈现。

公司的核心技术包括全格式视频解码处理、全格式音频解码处理、全球数字电视解调、超高清电视图像处理模块、高速外围接口模块、高品质音频信号处理、芯片级安全解决方案、软硬件结合的超低功耗技术、内存带宽压缩技术、高性能平台的生态整合技术、超大规模数模混合集成电路设计技术等。行业的后来者短期内很难突破上述核心技术壁垒。

1.3.1、S 系列 SoC 芯片(智能机顶盒行业)

公司 S 系列 SoC 芯片主要有全高清系列芯片、4K 超高清系列芯片和 8K 超高清系列芯片,已 广泛应用于 IPTV 机顶盒、OTT 机顶盒、混合模式机顶盒及其他智能终端领域,该类芯片主要包 括数字信号的解码、处理、编码、输出等模块,以实现多种多媒体音视频信号在多媒体终端产品上的呈现。

图|公司主要芯片产品

来源:公司官网

公司基于新一代 ARM V9 架构和自主研发边缘 AI 能力的 6nm 商用芯片流片成功, 并已获得了首批商用订单。公司的 8K 芯片在国内运营商的首次商用批量招标中表现优异。

中国电信2024年-2025年IPTV智能机顶盒产品集采项目中,晶晨芯片方案的中标份额高达100%,充分体现了市场和客户对公司产品的高度认可。

1.3.2、T 系列 SoC 芯片(智能电视行业)

T 系列 SoC 芯片是智能显示终端的核心关键部件,公司 T 系列芯片已广泛应用于智能电视、 智能投影仪、智慧商显、智能会议系统等领域。

图|公司主要芯片产品

来源:公司官网

在智能电视SoC芯片领域,晶晨股份的T系列芯片持续突破主流电视生态系统认证,销售快速增长。”2024年上半年,T系列产品销售收入较去年同期增长约70%。新一代采用12nm FinFET工艺的芯片将支持8K硬件解码和4K144Hz输出,进一步扩大市场份额。”

1.3.3、A 系列 SoC 芯片(AI 音视频系统终端)

基于在多媒体音视频领域的长期积累和技术优势,公司致力于叠加神经网络处理器、专用 DSP、数字麦克风、物体识别、人脸识别、手势 识别、远场语音识别、超高清图像传感器、动态图像处理、多种超高清输入输出接口、多种数字音频输入输出接口等技术,通过深度机器学习和高速的逻辑推理/系统处理,并结合行业先进制造工艺,形成了多样化应用场景的智能 SoC 芯片。

图|公司主要芯片产品

来源:公司官网

公司该系列AI芯片芯片已广泛应用于众多消费类电子领域,包括但不限于智能家居、智能办公、智慧教育应用、智能健身、智能家电、智慧农机、智慧商业、边缘计算终端分析盒、智慧娱乐、AR 终端等。

晶晨股份在2025年2月26日发布了业界首款6nm商用AI芯片,该芯片集成了4K和AI功能,具备强大的边缘AI能力,能够在本地执行推理任务,实现字幕翻译、实时会议记录、画质增强等多种功能。与前代产品相比,CPU性能提升了60%以上,GPU性能提升了230%以上,功耗降低了50%。

1.3.4、W 系列芯片(蓝牙WiFi芯片)

公司的 W 系列芯片为自主研发的高速数传 Wi-Fi 蓝牙二合一集成芯片,可应用于高吞吐视频 传输。公司已推出第一代、第二代产品。公司第一代 Wi-Fi 蓝牙芯片于 2020 年首次量产。公司第二代 Wi-Fi 蓝牙芯片(Wi-Fi 6 2T2R,BT 5.4)在第一代产品基础上进一步技术演进、升级,于 2023 年 8 月规模量产并商用。2024 年公司还将进一步推出三模组合新产品 (Wi-Fi 6+BT 5.4.+802.15.4),支持 Thread/Zigbee,可赋予终端产品 Matter 控制器、IoT 网关等应用。

1.3.5、汽车电子芯片

公司的汽车电子芯片目前有车载信息娱乐系统芯片和智能座舱芯片。得益于长期投入,公司的汽车电子芯片已进入多个国内外知名车企,并成功量产、商用(包括但不限于宝马、林肯、Jeep 、沃尔沃、极氪、创维等)。该系列芯片采用先进制程工艺,内置高算力神经网络处理器,支持多系统多屏幕显示,功能覆盖影音娱乐、导航、360 全景、个性 化体验、人机交互、个人助理、DMS(Driver Monitor System, 驾驶员监测系统)等,符合车规级要求,部分产品已通过车规认证。

公司的汽车电子芯片已逐步从高价位车型向中低价位车型渗透,搭载公司前装车规级智能座舱芯片的车型在2023年实现规模量产、商用并出海。

二、核心产品与技术对比

2.1、公司核心技术

晶晨股份的SoC 芯片集成了中央处理器、图形处理器、视频编解码器、音频解码器、显示控制器、内存系统、网络接口、输入输出子系统等多功能模块,用以完成运算、影像及视觉处理、音视频编解码及向其他各功能构件发出指令等主控功能,是智能终端设备的“大脑”。

以下晶晨股份与主要竞争对手在智能电视、机顶盒、AI芯片领域的对比分析,结合 2025 年最新技术动态与市场表现,从核心产品、技术特性、市场定位及战略布局等维度展开。

2.2、核心产品对比

来源:与非研究院整理

各家厂商均聚焦8K领域展开竞争,联发科凭借技术优势,在全球锁定三星、LG、索尼等国际高端品牌厂商,全球市占率超过50%。晶晨股份则锁定国内主流厂商TCL、小米等大厂,同时进入Google、Amazon等海外大厂,并和Netflix签署合作协议,在国际市占率也达到25%。华为凭借自身华为电视、运营商智慧屏,市占率维持在15%。瑞芯微则更偏中低端智能电视和投影仪市场,在AIOT市场份额达28%。全志科技侧重在智能投影仪、机顶盒领域,出货量也到达500万颗。

晶晨股份T982 支持 8K@60Hz 全格式解码(H.265/AV1/VVC),满足主流需求,但联发科 Pentonic 800 支持 8K@120Hz+VRR,海思鸿鹄 V900 支持 8K@144Hz+AVS3,在高刷新率和国产编码标准上更具优势。瑞芯微 RK3588M 则以多路 1080P 解码能力(16 路)见长,适合安防等垂直场景。

2.3、技术特性对比

来源:与非研究院整理

晶晨股份的 T982 采用 12nm 工艺,而联发科 Pentonic 800 和海思鸿鹄 V900 均为 7nm 工艺,瑞芯微 RK3588M 为 8nm,更先进的制程带来更低功耗和更高集成度。全志科技22nm侧重方向不同。不过,晶晨股份 6nm 芯片 S905X5M 已流片,预计 2025 年量产,将缩小与联发科的工艺差距。

AI算力方面:晶晨股份NPU只有2TOPS,而海思达8TOPS,瑞芯微为6TOPS,联发科也有5TOPS,全志科技最低为1TOPS。

晶晨股份2TOPS NPU 算力在高端市场处于中游,弱于海思 8TOPS 和联发科 5TOPS,但通过 AI 超分辨率、动态对比度优化等算法,在画质增强上形成差异化。随着2025年晶晨股份6nm 芯片的量产,未来算力也应该会有较大的提升。

2.4、市场定位与策略

来源:与非研究院整理

市场定位方向,晶晨股份和联发科在国际客户都侧重中高端,面临的国内客户也有所重合,竞争相对激烈。海思则主打华为智慧屏和运营商,产品策略与前两家存在差异。可以发现,晶晨股份的竞争策略是通过运营商集采和价格优势巩固国内基本盘,同时与亚马逊、百思买合作拓展海外中端市场。

瑞芯微重点在安防、工业视觉以及车载芯片领域,以 “平替” 策略扩张。全志科技主要切入智能家居与工业控制,机器人领域探索新增长点。

在生态上,晶晨股份深度适配 Android TV 和 Fire TV,支持 Google/Amazon 生态,但缺乏鸿蒙 OS 兼容;海思则因鸿蒙封闭性难以拓展第三方客户。联发科凭借多系统支持(Android TV / 鸿蒙)和国际认证,成为三星、LG 等品牌首选。

三、财务分析

3.1、营收和利润

来源:与非研究院整理

2016-2024年,公司营收保持持续增长态势,由11.50亿元增长至59.26亿元,增速有所减缓。

来源:与非研究院整理

2016-2020年扣非净利润先增后降低,暂时不超过3亿元;2021年实现较大规模提升,达到7.16亿元,增速742.66%,2022年略有降低至6.68亿元,2023年大幅降低至3.85亿元。

2021 年,消费电子行业需求持续增长,公司积极把握市场机遇,加大市场开拓力度,进一步拓展全球市场机会,S 系列芯片和 AI系列芯片的出货量高速增长,进一步巩固并提升了公司的市场地位。同时,借助现有优质客户群体和渠道优势,公司加速新产品导入,如应用于车载信息娱乐系统、机器人等场景的芯片。同时,Wi-Fi 蓝牙芯片出货量显著提升,开始对营业收入做出贡献。

2023年,公司所处的消费电子领域面临 总体需求不足的困难,行业依然没有完全走出下行周期。

2024年,公司预告实现营收约59.26亿元,同比增长10.34%;公司归母净利润达到7.49亿元,同比增长94.58%,创历史同期新高。主要原因:S系列在国内运营商招标中持续巩固领先地位,T系列全年销量同比增长超过30%,A系列持续拓展端侧应用场景,W系列全年销量首次突破1000万颗。

3.2、营收结构

来源:与非研究院整理

2016-2020年,公司营收划分为3类,主要是智能机顶盒芯片、智能电视芯片和AI音视频系统终端芯片。智能机顶盒芯片占比由81.42%逐步降低至56.51%,智能电视芯片占比由17.82%逐步提升至30.78%,AI音视频系统终端芯片由0%左右提升至12.48%。

2021-2023年,之前3类芯片统一划分为多媒体智能终端芯片,占比99%,其他芯片占比不足1.5%。

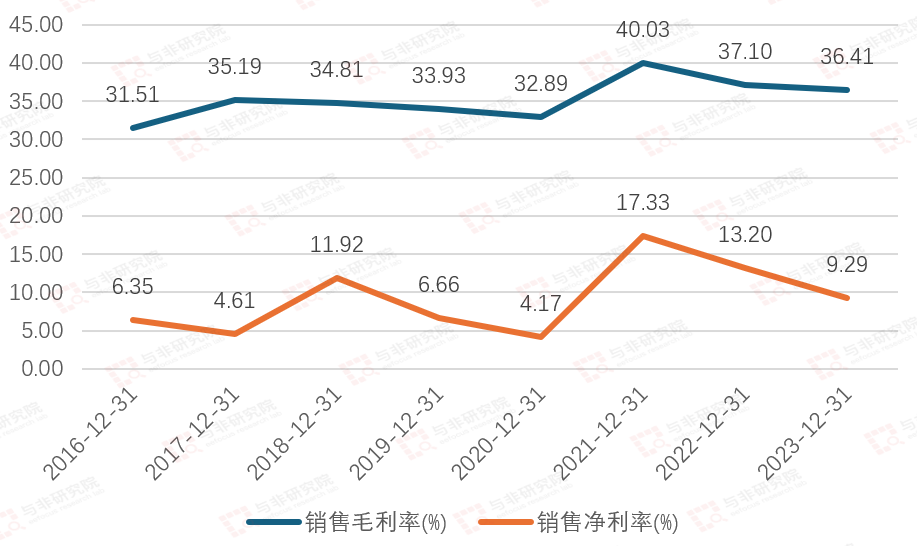

3.3、毛利率和净利率

来源:与非研究院整理

2016-2020年,产品毛利率维持在31.51%-35.19%水平,2021年大幅度攀升至40.03%,2022-2023年持续下降至36.41%,任然高于前些年水平。

2016-2018年产品净利率持续上升至11.92%,2019-2020年降低至4.17%,2021年大幅提升至17.33%,2022年降低至13.20%,2023年又降低至9.29%。

3.4、研发支出

来源:与非研究院整理

2016-2024年,研发投入由2.11亿元增长至13.50亿元,研发投入占营收比例由15.80%提升至22.35%。

研发方面,公司持续高强度投入,2024年多个战略性新产品如6nm芯片S905X5系列、8K芯片S928X、Wi- Fi 6 2*2芯片等取得良好市场表现。重点投向车载智能座舱芯片和AI视觉处理芯片领域,进一步推动了产品竞争力的提升。

2024年,公司基于新一代ARM V9架构和自主研发边缘AI能力的6nm商用芯片流片成功,并获得了首批商用订单。此外,8K芯片在国内运营商的首次商用批量招标中表现优异,进一步巩固了公司在高端芯片市场的地位。

在电视机芯片领域,T系列产品已完成国际主流TV生态的全覆盖,包括Google Android TV、Amazon Fire TV、Roku TV等,2024年上半年销售收入较去年同期增长约70%。

AI芯片方面,公司A系列芯片广泛应用于智能家居、智能办公、智慧教育等多个领域,受益于人工智能技术的快速发展。汽车电子芯片则逐步从高价位车型向中低价位车型渗透,搭载公司前装车规级智能座舱芯片的车型在2023年实现规模量产并商用。这些研发成果不仅提升了公司的技术壁垒,还为其在多个细分市场赢得了竞争优势。

3.5、研发人员占比

来源:与非研究院整理

2016-2024年,公司研发人员数量由417人攀升至1588人,研发人员数量占比由79.19%提升至85.74%.

公司近3年研发人员占比保持在85%以上,这种高强度的研发投入不仅帮助公司逐步摆脱了行业下行周期的影响,还为其在全球化布局和技术创新方面奠定了坚实基础。

图|公司研发项目

来源:公司公告

四、总结

晶晨股份在AITV芯片领域的核心竞争力体现在国产高端性价比,以 12nm 工艺实现接近 7nm 芯片的 8K 解码能力,通过 AI 算法优化弥补算力不足,并依托国内品牌合作快速响应市场需求。

机顶盒芯片、智能电视芯片和AI音视频终端芯片作为晶晨股份的基本盘,随着消费者娱乐偏好及AI技术的发展,智能电视市场持续重塑,市场有望持续增长。随着WIFI芯片和汽车电子芯片的持续发力,未来成长空间进一步打开。

未来随着8K 普及,联发科、海思等将继续主导高端市场,晶晨股份还需加速 6nm 芯片量产,争取更多的高端市场份额。端侧 AI 算力需求增长,晶晨股份 T982 的 AI 算力持续提升,成为差异化关键。国内以旧换新等政策加速国产替代,晶晨股份在政策支持下也有望进一步提升份额。

来源: 与非网,作者: 王兵,原文链接: https://www.eefocus.com/article/1823882.html