550

550

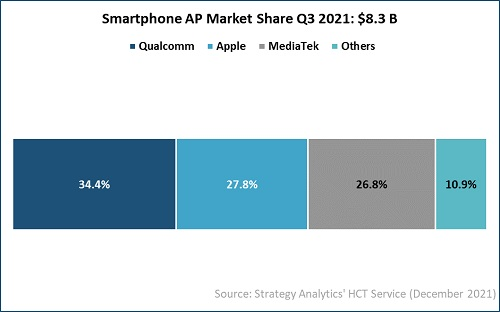

产业研究机构Strategy Analytics 日前发表手机零组件技术服务报告指出,全球智慧手机应用处理器(AP)市场规模在2021年第三季成长17%,达83亿美元。高通、联发科和紫光展锐都出现两位数的出货量成长,而前五大厂商分别为高通、苹果、联发科、三星LSI和紫光展锐。

2021年第三季智慧手机应用处理器市占率

高通以 34% 的收入比重保持其智慧手机AP的领先地位,其次是苹果28%、联发科27%。不过以出货量计,联发科在2021年前九个月,领先高通 2600 万台。因此,联发科有望在2021年首次成为年度领先的智慧手机AP供应商。

Qualcomm 将中低阶4G AP的优先等级降低,专注于高阶和高阶AP,以充分利用可用的代工产能。因此,联发科凭藉其Helio A/G/P产品线获得了4G AP的销售量。5G智慧手机AP出货量较去年同期增加82%,推动整体AP平均销售价格(ASP)成长 19%。

高通的高阶处理器Snapdragon 888/888+是该季最畅销的Android AP。台积电生产了2021年第三季智慧手机AP出货量的四分之三,其次是三星代工厂。到2021年第三季,採用 7 奈米及以下製程製造的智慧手机AP占智慧手机AP总出量的47%。

Strategy Analytics表示,高通、联发科和紫光展锐在2021年第三季智慧手机AP的出货量和营收均出现了两位数的成长。高通和联发科受益于海思的「被迫退出」市场,而紫光展锐的3G和4G AP出货量成长强劲。Strategy Analytics认为4G AP代工产能仍然紧张,预计AP供应商在2022年将更关注 5G,以大幅提高其收入和利润。

受到贸易制裁打击的海思,其智慧手机AP出货量在2021年第三季大幅衰退96%。另一方面,三星LSI的AP出货量下降了12%。新进入者谷歌获得了其Pixel Tensor AP的单位比例为0.1%。

下载ECAD模型

下载ECAD模型