468

468

英伟达收购Arm终于尘埃落定。这个从一开始就被多方反对的组合,结局不算出乎意料,也在情理之中。官宣新闻主要传达了三点:

第一,由于巨大监管挑战,双方同意终止收购协议;

第二,软银计划在2023年3月前推进Arm上市;

第三,软银将保留英伟达预付的12.5亿美元,英伟达将保留20年的Arm license。

这段纠葛了一年多的世纪大收购,在落幕之时,双方姿态友好、互送祝福,有没有闻出明星夫妇官宣分手中熟悉的味道:)黄仁勋称“Arm拥有光明的未来,我们将与Arm密切合作,我预计Arm将成为未来十年最重要的CPU架构”;孙正义则“感谢黄仁勋和他才华横溢的团队,祝他们一切顺利”,同时表示,“Arm进入第二发展阶段,成为云计算、汽车、物联网和虚拟世界领域的创新中心”。

痛失Arm,英伟达损失惨重?

黄仁勋原本希望通过Arm进一步巩固在数据中心、边缘计算领域的竞争优势。记得发起收购之初,黄仁勋志在必得,当被问及一旦交易被监管机构否决,是否有Plan B?他强调,收购Arm是一个千载难逢的机会,因为这将能够使英伟达强大的AI能力与Arm覆盖各种尺寸和设备类型的计算能力相结合,Plan A一定能够实现,原话是“I have every confidence on it, and we're gonna succeed in this.”

让我们想象一下,如果是另一个结果,那么,英伟达和Arm的1+1组合,将会缔造出AI时代一个巨无霸计算公司。英伟达是AI计算领域的领导者,而Arm则横跨移动终端、边缘设备的巨大生态系统,出货量近2000亿台,将英伟达的AI技术引入Arm的生态系统中,将直接使英伟达的开发人员从200万增加至1500多万。这不只是两家公司的结合,更是两个生态系统的交融。

单从技术角度来看,两个能力相当、领域迥异的公司联合起来,将能够创造出独有的优势,例如从架构层提供打包的方案更便于芯片整合,以及便于CPU+GPU甚至DPU的底层设计。对于Arm的生态系统而言,这一合并有望进一步增强Arm的研发能力,并利用英伟达的GPU和AI技术扩大其IP产品组合。

不过,对于Arm生态系统及其商业模式来说,至关重要的一点就是——独立性,这也是其生态系统持续繁荣的秘诀。

汝之蜜糖,可能是彼之砒霜。也正是上述可能性,或是瓜田李下的嫌疑,使得业界极大地质疑和反对。

近18个月之后,黄仁勋这一愿景最终成为泡影。

不过,从官宣内容来看,这也算对双方各有利好的一个结局,“软银将保留英伟达预付的12.5亿美元,英伟达将保留20年的Arm license”。字面上理解,英伟达12.5亿美元保有20年Arm专利授权;软银放手一搏,12.5亿美元入账。亏吗?还好。

英伟达战略上损失Arm,战术上怎么办?

无法如愿拥有Arm,无疑是英伟达发展战略的一大损失。战术上,也须面对Plan A无法如期实现的局面。

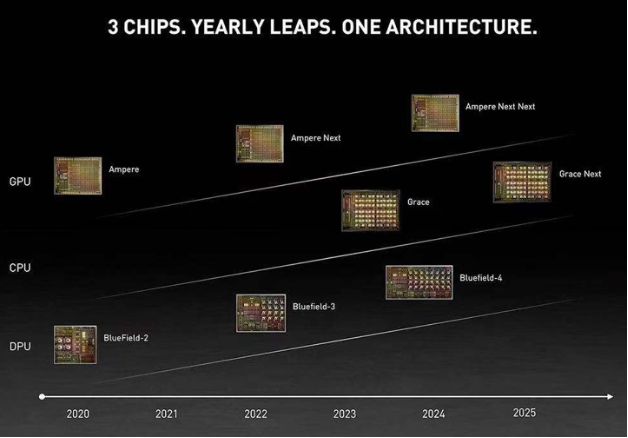

去年,英伟达首推数据中心“三芯”路线,由CPU、GPU、DPU三类芯片组成。三芯路线中,与Arm架构密切相关的是CPU和DPU。CPU已经宣布了Grace,DPU方面已有BlueField 2,都是集成了Arm架构。

推测英伟达在这一路线图的演进中,应该已做好了收购失败的Plan B。继续保有20年Arm授权,应该可以保证关键芯片的演进。当然,与真正拥有Arm也是有差别的,例如无法从底层的架构设计上进行交融,以及设计的步调有可能无法调得更快……这些都要在下一步的产品迭代中继续关注。

另外,对于英伟达来说,不管收购成功与否,软件始终会是其未来强化的重点。基于这些年的布局,英伟达不仅在硬件上有CPU、GPU、DPU,还有软件层面的CUDA和DOCA。加速计算的繁荣正是始于CUDA的完善,通过CUDA,开发人员可以获取创建GPU加速的高性能应用;而DOCA,则可以协助开发者进一步对未来数据中心的基础设施进行编程。

再从AI的新技术、新应用来看,未来的新市场实际是由软件来定义的。芯片可以赋能市场,但是没办法创造市场,只有软件和应用可以创造市场,通过完整的软件生态才能发挥芯片的价值。因此,可预见的未来,预计英伟达仍将进一步强化CUDA、DOCA软件生态的丰富、致力于软件工具的创新。

边缘AI和高性能计算会否受到影响?

从应用方向来看,边缘AI和高性能计算是否会受到不同程度的影响?

毕竟,边缘AI是英伟达执意收购Arm最重要的一步棋,也算英伟达近年来重点拓展的一个领域。

不知你对去年英伟达提出的“黄氏定律”有没有印象,根据这一定律,英伟达将助力 AI推理性能每年提升一倍以上。那么,英伟达为什么专门针对AI推理提出了一条定律?

事实上,不论是什么AI场景,推理其实才是深度学习中性能发挥作用最大的环节,也是真正产生收益、回收投入的环节。就像这一波AI热潮中,真正的引爆点还是图像、视频分析等。云端训练当前GPU的天下没错,超过九成使用的是英伟达方案,但是,随着AI应用的成熟和落地,逐渐成长起来的推理市场才是更为巨大的蓝海。而这一领域,已经挤满了虎视眈眈的挑战者。

为了占据这一市场,英伟达必须提供更具竞争力的产品,必须每年将推理性能提高一倍以上,确保黄氏定律的发展趋势仍在继续。如果收购Arm成功,在边缘推理市场,不论是生态上的助益,还是产品底层的规划设计,都能带来更大的创新空间。

另外,从海量数据引爆的计算架构变革来看,架构创新已经成为未来计算创新、算力飞跃的关键驱动力。异构计算一方面包括芯片级的集成,即CPU IP、GPU IP、DSP IP等集成到单一SoC内;另一种则为板级集成,将CPU、GPU、FPGA等放在一个板上进行组合。但是这些还不够,还要再加上更强大的封装互连能力、软件能力等。

目前在GPU高性能计算领域已经显现出这一趋势,原本用于CPU的MCM(多芯片封装模块)开始向GPU领域渗透。

近日,AMD确认了基于CDNA 2 架构的下一代 Instinct MI200加速器的出货量,MI200配置了Aldebaran GPU,这是一个双芯片处理器,采用了MCM封装。这也意味着,AMD成为第一家交付了采用MCM技术的GPU公司。

英特尔去年宣布基于Xe架构的HPC GPU (Ponte Vecchio)已成功启动,正在进行系统验证。这款GPU将采用了英特尔有史以来最先进的封装技术Foveros 3D,将对多个IP进行封装,包括HBM内存和其它 IP。据了解,这款GPU的架构包含计算、内存和Fabric,以满足超级计算机不断演进的算力需求。

而英伟达方面,如果真如之前所曝,Hopper会是其第一款基于MCM的GPU,采用台积电5nm工艺制造和CoWoS先进封装,支持HBM2e和其他连接特性,对标的正是英特尔的Xe-HP架构和AMD的CDNA 2架构。

其实不只MCU这种封装,先进封装技术正在将芯片推向极致的异构集成,将越来越小的IP和越来越小的区块集合在一起,会是未来的重要趋势。

而这些技术趋势都加剧了IP的重要性。如今,英伟达从IP层面的布局上缺少了重要一环,无法真正拥有Arm带来的影响目前还无法评估,授权毕竟不等同于自有。

写在最后

IPO一直是软银和Arm为交易失败准备的Plan B,如今已宣布启用。英伟达方面,涉及到Arm技术的,大致可以理解为继续沿用以往的授权模式。

不过从华尔街的反应来看,似乎并没有预期中的大波澜。靴子落地后,英伟达股价反倒有转涨趋势。

2月7日收涨1.7%报247美元,成交93亿美元,最新总市值6182亿美元,仍是美国市值最高的芯片公司。CFRA Research分析师Angelo Zino称,无法收购Arm对英伟达来说是一个错失的机会,但交易失败消除了该股的悬念,投资者现在可以“专注于公司有吸引力的基本面”。

对于英伟达来说,或许当前最重要的仍是,稳住基本盘,继续抓紧AI时代的机遇。因为真正的挑战和压力,并不是一起失败的收购,更多在于如何顺应智能趋势、掌握计算变革的黄金节点,尽管AI前景明朗,但扩大应用生态、落地更多场景、产生更多实际的商业成果,仍是一段漫长的征途。

来源: 与非网,作者: 张慧娟,原文链接: https://www.eefocus.com/article/513049.html

下载ECAD模型

下载ECAD模型