3649

3649

今年10月,韩媒报道称,三星与SK海力士等主要存储厂商已向客户发出通知,计划在2025年第四季度将DRAM和NAND闪存价格上调最高30%。

11月初,小米通讯产品行销总监马志宇向消费者发出提醒,建议大家把握“双十一”期间的“国补”机会,“且买且珍惜”。他表示,由于内存价格正迎来新一轮上涨,预计明年所有涉及内存的消费电子产品成本都将显著提高,尤其是内存配置较高的PC设备,价格可能普遍上调。

一名资深装机玩家向与非网透露,今年10月初他计划装机时看中一款DDR5内存,当时电商平台的最低价为1680元。令他错愕的是,同规格产品在9月底的报价仅为1000元左右,这意味着在一个月内涨幅接近70%。

这意味着,上游存储芯片价格的“疯涨”已迅速传导至下游。为控制成本,多家手机厂商暂缓了本季度存储芯片采购,导致小米、OPPO、vivo等品牌库存普遍低于两个月,部分厂商的DRAM库存甚至不足三周,正艰难权衡是否接受三星、SK海力士、美光提出的近50%涨幅报价。

市场剧变之下,与非网记者采访到了华邦电子产品总监朱迪,并发出三连问:导致本轮存储涨价的底层原因是什么?这样的行情预计会持续多久?将对电子产业带来怎样的连锁反应?以下是本次采访的深度解读与详细记录。

图 | 华邦电子产品总监朱迪;来源:与非网摄制

技术断层是根源,DDR4产线无法回头

随着AI算力需求爆发与存储技术迭代加速,全球DRAM市场正经历一场深刻的“结构性转折”。

朱迪指出,从2025年4-5月开始,受AI巨头动作刺激,三星、SK海力士、美光及长鑫存储四大原厂全面停产DDR4,将产能转向DDR5与HBM,导致DDR4出现“一半产能瞬间消失”的供应缺口。

- 三星:已于2025年6月完成DDR4芯片的最终接单,并将在同年12月中上旬完成最后的模组出货。

- SK海力士:预计在2025年10月停止接单,并于2026年4月完成最终出货。

- 美光:于2025年6月初正式通知客户DDR4进入停产阶段,预计在2026年第一季度陆续停止出货。

- 长鑫存储:作为全球第四大DRAM原厂,计划在2025年第四季度完成DDR4的最后出货,未来将聚焦于DDR5与HBM产品,以支援本土AI算力需求。

朱迪强调,“一旦国际大厂制程推进至DDR5,就不可能回去生产DDR4或DDR3产品。” 这意味着,由技术断层导致的供应缺口将是长期且不可逆的。

对此,与非网的解读是:随着DRAM制程推进至14nm以下,内存单元极易产生坏轨,必须依赖内建ECC纠错码。然而,DDR3与DDR4标准在设计时并未要求ECC功能,导致三大原厂的新产线无法回头生产旧标准产品。为满足AI对HBM与DDR5的强劲需求,原厂只能全面转向新制程,造成DDR4出现“结构性缺口”。

价格倒挂、产能紧张,DDR4供应缺口或持续至2027年

当前,存储芯片供应紧张已引发市场异动。今年6月初,DDR4现货价首次高于DDR5,出现“价格倒挂”,幅度一度高达30%。

这一反常现象清晰地表明,DDR4的供给紧缩程度已远超DDR5。根据历史经验,此类倒挂预计将持续三至五个月,直至PC与服务器市场基本完成平台升级、对DDR4的需求显著减弱后才会结束。然而,业界普遍感受到,本轮由产能结构性转移引发的缺口期,其来势与影响都比以往更为猛烈。

中芯国际联席CEO赵海军在公司第三季度业绩会上表示:“目前存储芯片供应缺口在5%以上,存储市场向来对供需极为敏感——缺口达5%即可致价格翻倍,反之过剩5%则可能腰斩。目前从汽车、手机到消费电子,所有终端厂商均面临来年的涨价与供应压力,且尚无任何供应商能给出明确承诺。”

面对本轮DDR4缺货潮将持续多久的核心问题,朱迪告诉与非网:“过去3-4年时间里,存储厂商都过得很辛苦。但如今在AI引发的虹吸效应下,巨头们已坚决从传统产能中抽身,DDR4与LPDDR4近半数主力产能已然退出,预计到明年供应商将更为稀缺。”

他进一步强调,“这不仅是DDR4的危机,DDR3与DDR2的供应缺口也将同步扩大。本轮缺货周期,很可能会比市场以往经历的任何一次都来得更长。”

而华邦电子总经理陈沛铭则在11月初的公司法说会上预言,此波从DDR5到DDR3的全面缺货潮将持续至2027年。

以上判断共同指向一个严峻的现实:整个存储产业正步入一个长达数年的供应紧张周期。为此引发了不少供应链连锁反应。

比如,在GPU领域,由于GDDR6/GDDR6X显存价格大幅上涨(涨幅约30%),AMD与英伟达正考虑停产或缩减中低端显卡(如8GB显存型号)的生产计划,以应对成本压力和供应紧张。

在SoC领域,瑞芯微等主要SoC厂商面临存储芯片配套供应不稳定的挑战,不得不采取更灵活的产品策略。据了解,瑞芯微已开始主动适配客户能够获取到的不同厂商以及不同接口的存储产品,为其SoC方案提供多种存储配置选项,包括LPDDR4X、LPDDR5甚至较成熟的LPDDR3,以帮助客户应对供应波动。这种“多源供应”策略虽然增加了设计复杂度,但在当前市场环境下已成为保障产品交付的必要手段。

大厂“抽身”后,“DDR4 & DDR3 & DDR2”形成独立市场

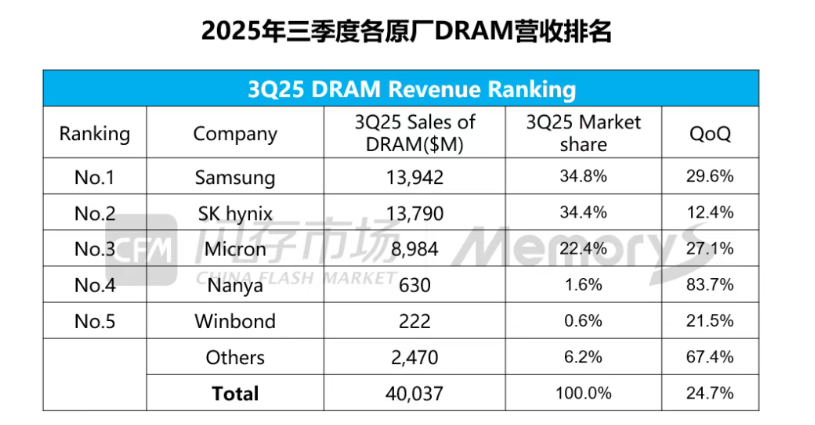

我们来看当前全球DRAM市场的整体表现。根据CFM闪存市场发布的数据,2025年第三季度,全球DRAM市场呈现“量价齐升”态势,整体规模环比增长24.7%,达到400.37亿美元。在这一轮增长中,面向服务器、PC和手机等主流大宗商品市场的标准型DRAM(Conventional DRAM)受益于价格攀升,推动整体DRAM营收创下历史新高,并重回DRAM细分市场占有率首位。

来源:CFM闪存市场

上图中,标准型DRAM主要由三星、SK海力士、美光“三巨头”主导,整体市场竞争激烈;而利基型DRAM则主要由华邦电子、南亚科技等厂商主导,竞争相对差异化,更看重稳定供应、产品可靠性和客户服务。

随着大厂“抽身”后,“DDR4 & DDR3 & DDR2”将形成一个独立的市场,该市场的重要参与者主要有两大家,分别是华邦电子和南亚科技,未来将成为接力DDR4市场供给侧的主力。

据介绍,华邦电子的生产主力集中在两座工厂。台中厂月产能约6万片,承担成熟制程DRAM与Flash生产任务;高雄厂则专注高端DRAM制造,月产能1.5万片,是公司先进制程的核心基地。

在制程方面,华邦电子的DRAM产品正快速迭代,20nm制程已成为当前主力,16nm制程的8Gb DDR4也将于2025年第四季度开始送样,预计2026年进入批量生产。随着新制程成熟,高雄厂产能将逐步从20nm向16nm转移,实现在现有产能框架内的产出提升。

此外,朱迪透露,公司已通过一项近400亿新台币的资本投入进行Flash与CMS产线的扩产,当前厂房基础设施已就绪,但新设备导入预计需要一年半的时间,这意味着短期内华邦电子的DRAM产能将保持稳定,增长主要来自制程升级带来的单晶圆产出量提升。

与此同时,当前华邦电子的DRAM产能已满载运行,客户还在纷纷上门争取产能、签订保供协议,公司本季度DRAM营收、出货与均价均显著增长,预期2026年仍将保持健康成长。

当存储涨价大刀落下,市场是否会走向疲软?

如文章头部提到的,在消费市场中,手机、PC、笔记本电脑对价格极度敏感,而存储占整机BOM成本已从早期的10-18%提升到了20%以上,所以存储涨价势必导致这些大宗消费电子商品涨价。

在此背景下,TrendForce已把2026年智能手机、笔记本电脑出货增速分别从+0.1%、+1.7%下修至-2%、-2.4%,品牌厂要么涨价5-15%,要么“降容降配”,比如红米K90全系涨价100-400元,小米把2025年出货量目标从1.75亿台下修到1.7亿台,并预警“明年内存成本压力远大于今年”。

对此,朱迪也表示:“虽然2025年在国补的影响下,消费市场并未出现较大波动,PC和手机市场处于维持状态,但市场内部已显现结构性分化,部分领域出现‘降规降配’以控制成本的趋势,这引发了行业对消费需求疲软可能引发恶性循环的担忧。”

“与此同时,2025年黑白家电和穿戴类产品表现亮眼,成为支撑存储需求的重要力量。这类产品不仅销量增长,单机存储容量也在稳步提升,有效对冲了部分传统电子市场的疲软。此外,汽车电子与工业控制领域对存储的长期需求依然坚挺,它们与AI边缘应用共同构成了当前存储市场的‘稳定三角’。” 朱迪补充道。

对此,与非网的解读是:本轮存储涨价的“大刀”,短期内或带来部分市场震荡,原先依赖传统DDR4的客户已面临明确抉择,要么向上跃迁至DDR5,要么转向利基型解决方案。而未来市场的增长动能,将集中于服务于AI与边缘智能的“新存储”领域。

对此,朱迪表示认同,他指出:随着AI向端侧与边缘侧扩展,存储产品也面临新挑战——“高带宽、低功耗、中小容量”。

为此,华邦电子从战略层面推出了三大类产品:

- HYPERRAM:针对MCU外挂场景,容量256Mb以下,功耗低、尺寸小,带宽媲美传统SDRAM;

- LPDDR4/4X:广泛用于AI摄像头、扫地机器人、无人机等设备,带宽较DDR3提升一倍;

- CUBE/ CUBE Lite:客制化存储方案,采用2.5D/3D封装,堪称“端侧HBM”,适用于AR/VR眼镜、机器视觉等高性能场景。

换言之,利基型DRAM的标准正在被重新定义:市场主流正从1Gb容量转向8Gb,甚至向上探至16Gb。

写在最后

存储的涨价,只是表象;产业的升级,才是本质。

对产业而言,DDR4的退场已成定局,AI驱动资源向DDR5与HBM集中。终端厂商面临抉择:要么涨价,要么“降配”,最根本的出路是推动产品升级,用新性能消化新成本。

未来市场将加速分化。无法适应成本压力的低端市场可能萎缩,而融合AI能力的高价值产品将成为新增长点。

来源: 与非网,作者: 夏珍,原文链接: https://www.eefocus.com/article/1921496.html