582

582

随着集成电路芯片的特征尺寸不断缩小,芯片的集成规模越来越大,对应的集成电路芯片制程设备的技术壁垒越高、制造难度越大、研发投入也越来越高。一条先进半导体产品的生产线投资中设备价值约占总投资规模的75%以上,由此衍生出巨大的设备需求市场。在集成电路制程设备中,晶圆制造设备的最终产品为硅片,主要受众为晶圆制造厂,如日本信越化学(Shin-Estu)、日本三菱住友(SUMCO)、上海新昇等;光刻、刻蚀、镀膜等设备主要用于芯片制造,主要受众为芯片代工厂,如台积电、中芯国际、上海华虹等,或为整合元件制造商,如英特尔(Intel)、三星(Samsung)等;封测设备主要用于芯片制造中与芯片制造完成后的系列工序,后者包括拣选、测试、贴片、键合等多个环节,设备受众为专门的封测厂,如日月光、Amkor、长电科技等。

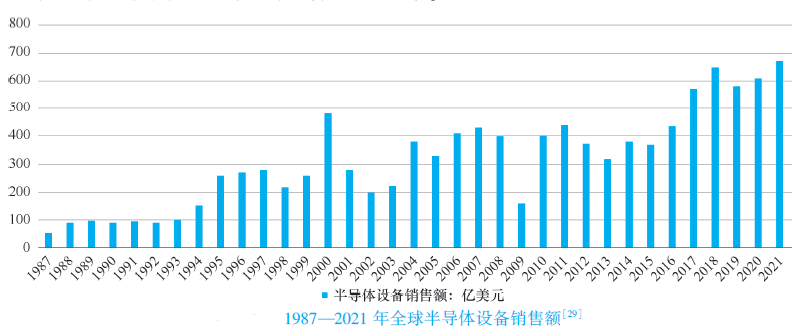

据智研咨询发布的《2020-2026年中国半导体设备行业发展现状调查及投资发展潜力报告》表示:5G/物联网/人工智能等新技术的出现将驱动半导体行业发展,目前全球半导体设备已进入新一轮增长周期。如下图所示,2021年,全球半导体制造设备销售额高达约670亿美元,约4200亿元人民币,相较于2020年,同比增长11%。半导体设备市场增长主要受益于三点:(1)新一代芯片制程工艺提升半导体设备的价格和数量。(2)5G/IoT/AI等新应用带来芯片制造商扩产需求。(3)中国集成电路芯片自主可控趋势下,中国半导体Fab大规模扩产时对半导体设备的增量需求。

国外市场分析

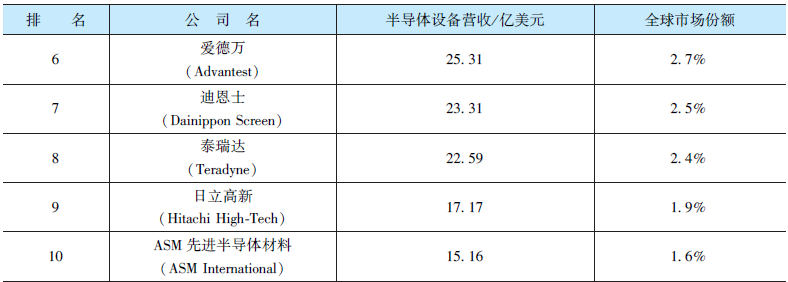

全球半导体设备市场集中度高,美日欧五大巨头引领全球半导体设备市场。据Bloomberg数据,2020年全球五大半导体设备制造商分别为应用材料(AMAT)、阿斯麦(ASML)、泛林半导体(Lam Research)、东京电子(TEL)、科磊(KLA),这五大半导体制造商凭借其领先的技术、强大的资金支持占据着全球半导体设备制造业超过65%的份额。下表1所示为2020年全球前十大半导体设备供应商排名,表2给出了2020年全球半导体设备企业主要产品分布情况。

细分领域术业有专攻,全球设备行业龙头各显神通占据世界领先地位。下面将对相关领域的主要企业作简要介绍。

1.应用材料

美国应用材料公司(Applied Materials INC, AMAT)成立于1967年,目前是世界上最大的半导体设备供应商之一。其主营业务涵盖三大模块,具体包括:半导体系统(Semiconductor Systems)、应用材料全球服务(Applied Global Services )、显示及相关市场(Display and Adjacent Markets),分别占营业收入的63%,22%,14%,其中半导体系统主要开发、制造和销售用于制造半导体芯片的各种设备,包括淀积(CVD、PVD等)、离子注入、刻蚀、快速热处理、化学机械平整、计量检验等。全球服务模块主要提供一系列提高晶圆厂效率的解决方案以及软件服务,显示器相关业务主要生产用于制造LED、OLED和其他显示器件的设备。下图所示为2020年应用材料业务构成占比。

按照应用材料公司的产品来看,主要有包括CVD、ALD、CMP等在类的12类设备,几乎涵盖集成电路芯片制造的全过程。

AMAT长期位居设备销售额榜首,多种设备技术领先。近年来,AMAT一直凭借着在淀积、刻蚀、离子注入、热处理等设备领域的领先技术获得高市占率,名列销售额榜首。2020年,全球前十大半导体设备生产商中,AMAT以163.6亿美元的销售额位居全球第一。

一直以来,美国应用材料在离子刻蚀和薄膜淀积领域都是行业中的佼佼者,在公司成立之初就专注于薄膜淀积领域,其产品占全球PVD设备市场近55%的份额和全球CVD设备市场近30%的份额。淀积设备利用气相中发生的物理、化学过程,在工件表面形成功能性或装饰性的金属、非金属或化合物涂层。在2011年,公司研发Centura系统原子淀积技术(ALD),一次可只淀积一层原子;2014年,公司研发Endura系统,能够完成连续薄的阻挡层和种子层的硅通孔淀积。在2018年,公司推出采用全新设计的新型CENTURA 200毫米常压厚硅外延反应室PRONTO。该反应室专为生产工业级高质量厚硅(厚度为20~150μm)外延膜而设计,能使当前的外延膜生产效率最大化。

在刻蚀、清洗、平整化设备、离子注入设备、过程控制设备与自动化装备市场,AMAT也占有一席之地。应用材料公司是除LAM和东京电子之外的该领域的第三大设备生产商,三家公司市占率占全球90%以上。公司研发的Etch系统能够实现先进FinFET的原子级刻蚀控制,进一步缩减3D逻辑和存储芯片尺寸,进而延续摩尔定律的势头。公司生产的VIISTA系列产品采用高密度、低能量工艺,在整个晶圆表面快速注入高浓度掺杂物,且产品注入系统的技术部署在通用的VIISTA平台之上,这种通用性有助缩短第一次硅晶的时间,提升应用的生产效率,在离子注入工艺中存在广泛的应用。

2.阿斯麦

阿斯麦(ASM Holding NV, ASML)是世界领先的半导体设备制造商之一,总部位于荷兰,主要向全球集成电路生产企业提供领先的综合性关键设备。公司的产品主要包括光刻机、量测设备和计算光刻解决方案等。作为全球光刻机行业龙头,ASML生产的光刻机主要包括EUV光刻机和DUV光刻机,其中DUV光刻机分为浸入式和干式两类,在EUV光刻机市场中表现出垄断地位;公司的量测设备主要包括光学和电子束两大类,ASML于2020年推出了具有九束光的第一代多光束检测系统HMIeScan1000,可以用于5nm及以下工艺制程节点的检测。

ASML的营业收入主要分为两个部分,第一部分是系统收入,包括光刻机以及量测设备;第二部分是软件和服务,主要包括计算光刻的软件以及光刻机的维修升级服务等。近几年,公司系统收入占比一直增加,2019年,系统收入达到89.96亿欧元,占比76.12%;软件和服务的收入达到28.24亿欧元,占比33.88%。2010-2014年,受市场需求影响,公司光刻机出货量连续下降。2015年后,市场需求开始反弹,2018年公司光刻机出货量为224台,已经恢复到了2010年的水平。2019年ASML光刻机出货量为229台,创历史新高。下图1为ASML公司光刻机市场及2019年营业收入结构,图2为ASML公司发展历程。

3.泛林半导体

泛林半导体(LAM Research Corp)成立于1980年,是美国一家从事设计、制造、营销和服务用于制造集成电路的半导体加工设备的公司,是向世界半导体产业提供晶圆制造设备和服务的主要供应商之一,也是全球最大的半导体刻蚀机厂商。Lam Research公司产品主要用于前端晶片处理,涉及有源元件的半导体器件和布线。同时为后端晶圆级封装和相关制造市场提供设备。

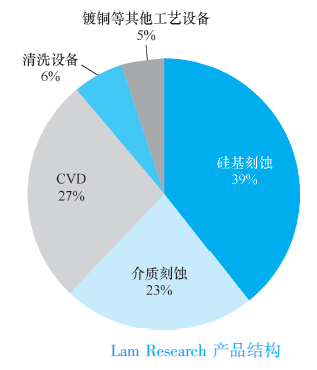

Lam Research的产品结构中,主要由硅基刻蚀、介质刺蚀、CVD,ALD、清洗和镀铜设备组成,如下图所示。根据2018年Gather数据,刻蚀设备在Lam Research收入中占比62%,随着集成电路中器件互连层数增多,刻蚀设备的使用量不断增大,Lam Research由于其刻蚀设备品类齐全,从65nm、45nm设备市场起逐步超过应用材料和东京电子成为行业第一。此外,Lam Research公司的CVD设备占比27%,清洗、镀铜等工艺设备占比11%,Lam Research在硅基刻蚀中的市占率超过50%,稳居第一,在介质刻蚀中的市占率接近40%,住居第二,在CVD中的市占率约为27%,仅次于应用材料。

随着半导体技术节点的进步,也极大促进了Lam Research公司的发展。1981年,FCC批准手机用于商业开发,同年Lam Research就开发出了第一台自动刻蚀机;1995年,Lam Research半导体制程达到350nm,同年发布首款双频受限介质蚀刻产品,技术节点为350nm;1999年半导体制程达到180nm,第二年Lam Research发布了2300®蚀刻平台,并且推出了VECTOR®PECVD系统;2010年,半导体工艺节点达到32nm,同年推出用于晶圆级封装的SABRE 3D ECD系统。

4.日本东京电子

东京电子公司(TOKYO Electron Inc)成立于1963年,是日本最大、世界第三的半导体设备公司。该公司的产品几乎覆盖了半导体制造流程中的所有工序。其主要产品包括:涂布/显像设备、热处理成膜设备、干法刻蚀设备、CVD、湿法清洗设备及测试设备,如下图所示。东京电子的涂布设备在全球占有率达到87%。另外,FPD制造设备中,蚀刻机设备占有率达到71%。其他设备的占有率也有相当的份额。

下期内容,我们会为大家继续介绍集成电路芯片制程设备国内市场分析和半导体设备行业发展前景,敬请期待。

《一本书读懂芯片制程设备》王超 姜晶 牛夷 王刚 编著

- 清华大学和电子科大专家倾力打造之作

- 集成电路芯片制程设备通识书籍

- 国内首部全方位介绍芯片制程设备书籍

本书是围绕集成电路芯片发展和新一代信息产业技术领域(集成电路及专用设备)等重大需求,编著的集成电路芯片制程设备通识书籍。集成电路芯片作为信息时代的基石,是各国竞相角逐的“国之重器”,也是一个国家高端制造能力的综合体现。芯片制程设备位于集成电路产业链的上游,贯穿芯片制造全过程,是决定产业发展的关键一环。

本书首先介绍了集成电路芯片制程及其设备,并着重分析了芯片制程设备的国内外市场环境;然后,针对具体工艺技术涉及的设备,详细综述了设备原理及市场情况;并对我国集成电路芯片制程设备的发展做了总结展望。本书可为制造业企业和研究机构提供参考,也可供对集成电路芯片制程设备感兴趣的读者阅读。

撰 稿 人:张璐

责任编辑:李馨馨

审 核 人:时静