578

578

有人说,启哥听你一直说新型存储如何如何,科普下呗。

好吧,我就从我所掌握的信息给大家讲一下我的观点,这些观点不成为各位看官老爷买卖股票的理由。

不过我判断,也许2年内,不知道什么时候新型存储有可能成为下一个半导体板块的炒作热点题材,就像四年我预判碳化硅,氮化镓那些化合物半导体一样,我认为一定会有这样的机会存在,属于提前2年预判市场的预判。

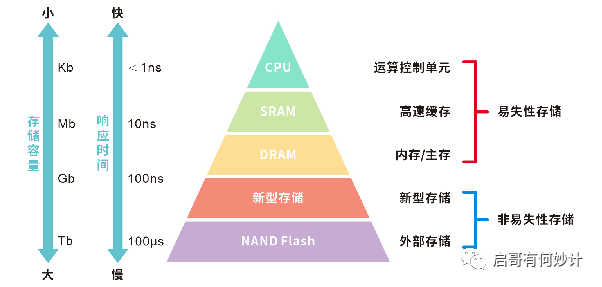

存储行业的现状

存储器,英文就是Memory,记得有个网剧神字幕:海记忆体知己,天涯若比邻。因为内存在日本,中国台湾地区翻译成记忆体,所以会出现这种傻X一样的台词字幕。

尼玛,这简直是用“如果”这个词造句,牛奶不如果汁好喝的既视感。

从存储的介质上来讲,有磁盘,有光盘,有利用电荷特性的半导体存储技术等等,当然今天聊的是半导体存储特性。

从读取性质又能分RAM随机性和ROM只读。

从是否断电能保存数据,又分为易失性和非易失性。

从实际产品上讲,易失性的主要产品就是DRAM和SRAM,它们速度很快,但是断电不保存数据了,所以叫易失性存储。

SRAM是静态随机存取存储器,它的速度非常快,但是需要浪费大量晶体管来存储数据,现在SRAM作为单独的芯片几乎看不到了,大多早就被整合到SoC核里,变成L2缓存了。

DRAM叫“动态随机存取存储器”,也就是常说的内存条,而大家看到的DDR5内存,实际是指DDR SDRAM 第5代内存技术标准。DDR只是DRAM其中的一种技术标准

非易失性是就是指断电能继续保存数据的,也就是各类FLASH,翻译过来就是闪存,它的作用和传统机械式硬盘一样,永久保存各类数据。

FLASH也有两大类,NAND 和Nor,其中NAND占绝对主导。比如我的手机是128G的容量,这个容量就是由NAND提供的。NAND FLASH的成本已经降低到非常低的水准,我看了一下,现在1T的固态硬盘也就300块钱左右,价格和1T的机械硬盘没啥区别,所以NAND的固态硬盘对传统机械式硬盘已经全面替代了。

Nor容量不大,速度也不快,但是可以支持芯片内执行。说白了Nor上可以灌系统,程序和算法,而且这些程序在直接在Nor内部就能运行,不需要拷贝到RAM(内存)再进行处理,因此省下了RAM这个器件,所以Nor在一些嵌入式领域用途十分广泛,Nor和其他处理器芯片比如MCU绑在一起做一个小方案内部就能执行程序,且无需RAM,因此在工控领域用的非常多,当然TWS蓝牙耳机爆发,Nor也受益不少。

非易失性的除了FLASH,之外还有EEPROM,OTP等小众产品,这类芯片占比更小,EEPROM是电子可擦写式的只读存储器,只在类似门禁卡,测量仪器,水表,煤气表,遥控器之类的地方有应用。

总结起来就一句话,DRAM和NAND FLASH占市场的绝对大头占到95%,Nor和其他类占小头只有5%都不到。

整个存储市场在2022年总规模达到1334亿美金,占到整个集成电路市场的23%,是集成电路里最大细分领域,所以整个存储器的涨跌,会极大影响整个半导体市场的表现,堪比CPI,China Pig index。

上一轮的存储大周期是从2015年-2018年智能手机爆发式增长大年带起来的节奏。2018年巅峰期整个存储行业市场规模超过1700亿美金,但是去年就不行了,由于智能手机出货量和巅峰期相比削掉了足足三成,因此存储也下滑到只有1300多亿美金的市场规模。

但是目前来看,Ai,高性能计算,大数据模型的训练等市场的爆发,又望再次带起存储的景气周期,今年预计整个存储又能到1400亿美金左右的规模。这就是我上一篇文章说的问题。这点上我越来越乐观,存储周期拐点已经是非常确定的,三个月内自然见分晓。

所以,尽管都是半导体,但是每个细分市场的冷暖周期并不完全一样。

存储器就像大宗商品,随着整个经济冷暖周期涨跌起伏巨大,而功率半导体更像是一个稳定增长的市场。得力于新能源和新能源汽车的双轮驱动,目前每年稳定增长15%-20%,功率半导体更像是你家吃的盐,虽然总量占比不多,但是随着人口增加而稳定增长。

存储器的制约

既然今天要讲新型存储,肯定是原有的存储方案和技术有不完美的地方,所以需求方在寻找更好的替代方案,这才有新型存储的发挥空间。

从系统的角度讲,内存DRAM和NAND之间速度差别非常大,但是性质又完全不同,NAND是非易失性的永久保存数据得靠它,但是这速度起不来始终是个大问题,会成为系统瓶颈。

DRAM的提速已经有了完美的解决方案,就是HBM。

从系统的角度考虑讲,随着高性能计算,Ai大数据模型训练,大量数据计算对CPU/GPU和DRAM之间的通信变的非常重要,在这种背景下,HBM内存+TSV通孔硅直连的方案开始崛起。有一个算一个,从英伟达,AMD到英特尔,早已经开始玩这些东西了。

HBM是几颗DRAM颗粒进行堆叠,能提供超强的传输速度。

在2022年1月份,JEDEC组织发布了HBM 第三代的标准规范,编号JESD238。

单针脚传输率为6.4Gbps,配合1024-bit位宽,单颗最高带宽可达819GB/s,4颗就是3.2TB/s,6颗可达4.8TB/s。

独立通道从8翻倍到16个,再加虚拟通道技术单颗支持32通道。

支持4层/8层/12层 TSV通孔硅堆栈技术,未来会拓展到16颗内部堆叠。

目前主流的12颗堆叠带宽能提供惊人的896GB/s,各位要知道这已经是普通DDR5 内存的十几倍!当然价格也很吓人,这个成本普通用户是用不起的,只有那些云计算,数据中心的大公司才玩得起。

只有这种性能的内存才能满足那些变态的高性能处理器,才能让内存不成为系统的短板。

当然HBM严格意义上并不是新型存储,它是原有内存技术的一次升级,通过多颗裸Die堆叠,提供恐怖的传输速度和带宽。

HBM3产品落地后,再加上把SoC和HBM内存直接封装到一起,显然内存不再是系统瓶颈,大数据存放的NAND FLASH才是。

那NAND怎么发展呢?

新型存储技术百花齐放

NAND FLASH也就是目前普及的固态硬盘,它比机械硬盘速度快多了,而且工作的时候可靠性更强(机械硬盘很容易坏),但是它们在海量的数据存储读取擦写面前依然不够强大。

目前企业级用的固态硬盘,大多是SLC的NAND固态硬盘。

所谓SLC,MLC,TLC,QLC的意思是每一个Cell能表示几位比特的信息,SLC就是1个,MLC是2个,TLC是3个,QLC是4个。

显然同一个Cell单元要表示4比特的信息要比1比特容量大很多,但是随之而来的问题是电压太接近,一旦有干扰就很容易发生错误。因此QLC虽然成本最便宜,单位存储密度最高,但是它的寻址时间,读取时间,擦写时间,可读写次数寿命等性能指标都是最差的。

SLC的存储密度,单颗NAND可用容量是最低的,但是各方面性能是最强的,和QLC刚好相反。当然企业级用户,要的不是性价比,人家追求的是极致性能。容量不够?那就再加钱呗,上更多的固态硬盘。

但是NAND无论怎么提升,读写速度极限摆着这里,有没有更快,更好的方案?

于是各种新型存储的技术开始百花齐放,包括PCM,MRAM,FeRAM,RRAM等。

下面一个个介绍,顺带科普,如果说法有错误,往大佬指正。

生不逢时的PCM

PCM是第一个商业化的新型存储技术,但是它遇到了傻逼英特尔高管制定的蠢到家的产品策略。

PCM是相变材料phase change material,是指在物质发生相变时,可吸收或释放大量能量(即相变焓)的一类材料。由于相变材料是利用潜热储能,储热密度大,蓄热装置结构紧凑,并且在相变过程中本身温度基本不变,易于管理,现在成为新型存储的一个主要方向。

PCM存储器是一种高性能、非易失性存储器,基于硫属化合物玻璃的新型存储器。与基于NAND的传统非易失性存储器不同,PCM可以实现几乎无限数量的写入。此外,PCM器件的优势还包括:访问响应时间短、字节可寻址、随机读写等,也是诸多被称为能够“改变未来”的存储技术之一。从2006年开始,英特尔和美光搞了将近十年,直到2015年,惊艳亮相,取名3D Xpoint,英特尔的傲腾存储系列中部分型号的就用上3D Xpoint 相变存储器。

PCM相变存储对比原来NAND FLASH有更快的读写速度,几乎永久的使用寿命,存储密度极高,而且有特殊的抗辐照特性在国防军工领域有特殊应用,当然由于相变材料的原因功耗大于普通NAND,最大优点便是速度直逼DRAM,远超当下的NAND,让NAND他妈的尾车灯都看不到的那种,同时在断电的情况下可永久保存数据,相当于DRAM和NAND FLASH功能二合一。

听起来很牛逼对吧,虽然二合一看起来可牛逼了,但是反过来说,到PCM定位到底是替代DRAM呢?还是替代NAND呢?还是介于两者之间的一个补充?

显然,PCM和DRAM相比,除了价格,全他妈是缺点;

PCM和NAND相比,除了价格,全他妈是优点。

这就尬住了,你是把PCM当硬盘用,还是当内存用???这个定位有点谜啊!

企业级用户当内存用嫌它慢,当NAND用,又嫌弃它贵,同理普通消费级用户,花这么贵的价格上PCM相变存储图啥?

不管如何,英特尔当年也确实把它商业化了。

英特尔把这东西定位于DRAM和固态硬盘之间的融合。

从上面这个图大家也能看出来,PCM比DRAM速度略慢,但是能永久保存数据,它和NAND同样能断电保存数据但是速度快很多,且读写寿命和随机读写性能是碾压NAND的,唯一的缺点是大容量传输的时候和NAND比没有明显优势。

英特尔为3D Xpoint技术找了两个产品落地点。

第一、是针对数据中心客户提供傲腾持久内存产品,它将3D Xpoint技术封装到内存条中,用来代替传统的DRAM内存,傲腾DIMM比DRAM拥有更高的位密度,并且拥有持久性和非易失性特性,在断电之后也不会丢失数据,依赖于大内存工作的数据中心可以更快在重启中实现快速响应,这在以往是不敢想象的。

第二、是给服务器和客户端PC市场提供高性SSD产品,为其提供当时HDD和SSD都不具备的高速缓存表现。

但是成本上的缺点和产品定位上的错误,直接把3D Xpoint 按死在地板上。

3D Xpoint设计虽然可以通过层级堆叠实现更高的容量,但是3D Xpoint每比特的制造成本远高于NAND,因此和最贵的SLC的NAND SSD固态硬盘比,傲腾的价格还是高高在上。

再加上英特尔非常封闭,又不开放IP,又不开放技术让别人代工,连和英特尔合作开发3D Xpoint的美光闹了半天也没有拿到任何核心东西。

没人陪你玩,就不可能通过大规模投入来拉低成本把整个行业做大,技术再好也难以推广,毕竟商业市场,抛开成本谈技术是耍流氓行为。但是英特尔当时还没有感受到生存危机,不敢做出违背祖宗的决定,于是一直这么狭隘封闭,脑子跟短路一样。

所以真正的数据中心以及企业级用户觉得PCM有点鸡肋,但是好歹还有不少其他高端用户可以用啊。

于是英特尔决定推出一款小容量的,价格还勉强能接受的产品,叫傲腾900。

然后这个时候英特尔又干了一件更脑残的事,他妈的竟然想让16G/32G傲腾来加速机械硬盘,还取了名字叫“傲腾内存”,然后还很沙雕的和客户特意解释:“这个内存不是真正的内存,是插在M.2接口上给传统HDD机械硬盘加速的。”

我他妈服了这智商。

尼玛,M.2接口,在主板上一般就一个,很宝贵,正常人一般都会插一块M.2接口的SSD固态盘会当系统盘用,谁他妈会想到给机械硬盘当加速盘/缓存盘用???

而且这个价格比普通SSD贵多了,没有任何性价比,效果也一般。

而且英特尔还偷懒,根本不想开发专门的主控,实际上就是把一个小容量傲腾和第三方主控的QLC SSD整合到一起,安装到电脑后还要设置一番,否则就只能在系统中看到两个独立的盘,一个傲腾、一个QLC SSD。

见过鸡肋的产品,但没见过这么鸡肋的。

所以3D Xpoint技术推出以来,尽管技术非常惊艳,但是商业化非常缓慢,市场叫好不叫座,产品线始终处于亏损状态。产品定位不清楚,让3D Xpoint根本没有很好的应用场景,始终没有客户埋单。

2021年,美光在对英特尔彻底失望了。在合同到期后,宣布将把位于美国犹他州Lehi厂的原来生产3D Xpoint芯片工厂出售给德州仪器,这笔资产出售的的交易价格为15亿美元,而十年间英特尔前前后后的巨额投入全部打了水漂。

2022年英特尔出售了自己旗下的存储业务给海力士,从此这个以内存起家的英特尔彻底告别了存储市场了。

惊艳一时的 3D Xpoint PCM相变存储器就这样落幕了。

想当年,英特尔在奔腾4刚开始时候,强行捆绑销售i850主板和Rumbus内存条。尽管RumBus的内存技术非常强,远强于当时普通的SDRAM,但是由于过于封闭的生态,高昂的换制程成本,导致所有内存厂都无法接受,连红极一时的奔腾4处理器都差点搭进去,最后不得不挥泪砍掉,所以同样的错误,英特尔犯了两次。

所以说PCM是个非常有创意的新型存储技术,只可惜它诞生于英特尔,生不逢时的PCM就这样陨落了。

蓄势待发的MRAM

MRAM是Magnetic Random Access Memory,中文名称“磁性随机存取存储器”,它的核心是MTJ,Magnetic Tunnel Junction,中文名称“磁性隧道结。

MRAM的技术核心原理是“自旋电子学”,这技术可是获得了2007年诺贝尔物理学奖!所以MRAM也算是自旋电子学理论发展的重要产物。

不同于半导体存储技术利用的是电子的电荷特性,MRAM利用的是电子自旋特性实现存储功能,也就是说自旋磁性方向会出现不同的电阻特性,低电阻和高电阻,这两种截然不同的电阻状态来代表二进制的“0”和“1”。

从自身特性讲,MRAM具有非易失性、读写速度快、能耗低、集成密度高、耐久力强、天然抗辐射和随工艺节点等比微缩等优点,等于兼具Flash的非易失性、媲美DRAM的高速读写特性、媲美FeRAM的极高擦写次数,在工业控制、企业级存储、人工智能、汽车电子、高可靠等应用领域有广泛的应用前景。

优点总结下来有以下几点:

1、MRAM能耗很低,其工作电压和逻辑电压差不多在1.1V左右,远低于eFLASH的8-10V,且写入过程不需要先擦写。MRAM在改善功耗方面远超硅基SRAM和NAND,特别适用于部署在边缘端设备。

2、速度快,耐久强。MRAM可以达到纳秒级别,高于eFLASH的微秒级别.

3、集成度高于硅,随着工艺等比微缩,具有良好的成本优势。MRAM只需要一组隧穿结就能是存储单元,而SRAM的6个晶体管代表一个存储单位,而且MRAM随着工艺微缩可以做到7nm以下,但是FLASH在因为自身物理机制限制,28nm以下就比较困难了,因此存储密度优势非常明显。

最关键的是MRAM工艺方面比PCM友好太多了,80%以上的工艺和CMOS工艺兼容,只有在顶层金属互联方面磁性存储部分需要一些特殊的工艺,但是整体也仅仅增加了3层额外掩膜而已。

MRAM并不是很新的技术,和PCM一样,在业内已经探索十余年了,到现在市场也慢慢接受了MRAM,至少大家普遍认为MRAM在28nm以下的嵌入式存储技术上是不错的解决方案,因此便成为eFLASH和eSRAM,L3以及层级缓存的应用的最佳替代方案。

所以相比PCM的定位模糊,MRAM就非常明确,我要替代eFLASH和部分SRAM功能,最直接的说法就是对Nor 进行降维打击。

从商业模式上而言,MRAM可以直接卖知识产权IP,在FAB给客户制造的时候直接抽成,也可以直接做成芯片,替代Nor FLASH。当然卖IP赚不了大钱,卖芯片能赚更多,但是要考虑终端应用场景,得搞成pin-to-pin,让现有Nor客户能直接无缝衔接,毕竟人家积累的多年的代码要灌进去。

不过根据洒家行业内了解情况是,现在MRAM用量太小,能代工的FAB非常有限,而且MRAM特殊的工艺,有和其他产品交叉污染的风险。虽然早在好几年前三星,台积电,包括国内一些FAB都开发出来了相对应的工艺包,但是实际上并没有大规模量产的经验。

磁性材料的需要特殊的设备,国内有家半导体设备新势力叫鲁汶仪器,出道就是专门干磁性材料刻蚀设备的公司,所以一个行业要靠大家共同搞,你搞设备,我搞材料,他做工艺,我出IP,才能共同进步,共同繁荣。

左右迷茫的FeRAM

FeRAM 也就是铁电存储器,这个铁电和金属铁没有关系,是一种包含可以自发极化的铁电体晶体材料。

它有两种状态,可以通过外部电场逆转。当对铁电晶体施加电场时,中心原子沿电场方向在晶体中移动。当一个原子移动时,它会穿过一个能垒,导致电荷击穿。内部电路对电荷击穿作出反应并设置存储器。去除电场后,中心原子保持极化状态,使材料具有非易失性,因此保持了存储器的状态。因为整个物理过程没有原子碰撞,

因此,在外加电场作用下,铁电材料的极化特性会发生变化。当这个电场被移除时,数据仍然可以被保存。在没有外加电场的情况下,极化特性有两种稳定状态。图1是铁电材料电容器的磁滞回线,显示了铁电电容器在不同外加电场下的不同极性。其中,最重要的两个参数是剩余极化程度Pr和矫顽场Ec。在没有电场效应的情况下,+/-Pr 代表“0”和“1”两种状态。要获得这两种状态,所施加的电场必须大于+/- Ec,此时还确定了所需的阈值电压。

经过多年的研发,主流铁电材料主要有两种PZT锆钛酸铅和SBT钽酸锶铋。

PZT是研究最多和应用最广泛的。它的优点是可以通过溅射和 MOCVD 在较低温度下制造。具有剩余极化大、原料便宜、结晶温度低等优点。它的缺点是疲劳退化问题,并导致对环境的污染。此外,这些材料的薄膜沉积过程已被证明是非常具有挑战性的。同时,这些材料极高的介电常数是它们集成到晶体管中的一大障碍。

由于PZT有污染问题基本被禁用,只能是搞SBT材料。

SBT最大优点是不存在疲劳退化的问题,而且不含铅,符合欧盟环保标准,但是缺点是工艺温度高,工艺集成困难。

换句话说铁电材料,在没有找到更好的材料之前,无论是PZT还是SBT都存在没有办法合理的商业化路径的问题。

尽管看起来很美妙,FeRAM和MRAM,PCM特性也非常相似,断电能保存数据,同时速度比NAND快很多,功耗低,读写速度快,具有抗辐照能力等优点。

但是FeRAM,工艺困难,就是价格贵,而且不如MRAM有持续挖掘存储密度的潜力,换句话说,容量做不大。只能是类似PDA,电表,智能卡,穿戴设备之类,业内对突然断电有数据保存要求的领域有一些机会。

迷茫的FeRAM,何去何从?

逆袭的RRAM

RRAM,是忆阻,轮“工龄”比MRAM,PCM等都要长,一路走来足足花了25年。

2008年,惠普公司提出一种被称为忆阻器(memristor)的 RRAM,将其用在面向未来的系统“The Machine”上。但惠普在这项技术上努力多年之后却转向了一种更加传统的内存方案,退出了忆阻器的道路。

2014年前后,自2011年开始与索尼一同开发RRAM的美光退出项目,转而开始与英特尔合作重点开发另一种存储技术 3D XPoint。

从1990s到2010s,RRAM走过了功能机时代,跨过了智能终端时代,一直被研究,从未被大规模应用,几乎被时代遗忘。

而现如今,RRAM在Ai时代,再次被提起,成为“破除存储墙”的关键之一。国

内外大厂又重新拾起RRAM,RRAM重燃希望。

2022年11月,英飞凌和台积电宣布,两家公司正准备将台积电的电阻式RAM(RRAM)非易失性存储器(NVM)技术引入英飞凌的下一代AURIX™MCU微控制器。

过去业内对于RRAM最大的质疑,无外乎“工艺不成熟、商业化迟迟不能落地”。

2021年,晶圆代工厂台积电现身,为RRAM站台:宣布40nmRRAM进入量产,28nm和22nmRRAM准备量产,此外UMC,SMIC,等都建立可量产的商业化RRAM工艺线。

昕原半导体主导建设的RRAM 12寸中试生产线顺利完成了自主研发装备的装机验收工作,实现中试线工艺流程的通线,并成功流片,合肥睿科微等也已经研发出相应的产品,并成功流片。

质疑被一步步打破,RRAM正式迎来自己的逆袭之路。

要想避免PCM过去的失败,首先就要找准应用方向。目前业内沿着存储应用和存算应用开始前进。

在存储上,英特尔,松下宣布将RRAM用于MCU领域,也就是前文说的,AURIX ™MCU微控制器。

在存算应用领域上,首先RRAM找自己明确的定位,由于擦写次数的问题,以及容量无法做大,于是有公司主攻内存缓存,打破“存储墙”。

打破存储墙

随着AI算力需求走向100Tops、1000Tops甚至更高水平,以及对于能效比需求走向10TOPS/W、甚至100TOPS/W以上,传统冯·诺伊曼架构“招架不住”了。

这是因为在冯·诺伊曼架构之下,芯片的存储、计算区域是分离的。计算时,数据需要在两个区域之间来回搬运,而随着神经网络模型层数、规模以及数据处理量的不断增长,数据已经面临“跑不过来”的境况,成为高效能计算性能和功耗的瓶颈,也就是业内俗称的“存储墙”。

存储墙相应地也带来了能耗墙、编译墙(生态墙)的问题。例如编译墙问题,是由于大量的数据搬运容易发生拥塞,编译器无法在静态可预测的情况下对算子、函数、程序或者网络做整体的优化,只能手动、一个个或者一层层对程序进行优化,耗费了大量时间。

这“三堵墙”导致算力无谓浪费:据统计,在大算力的AI应用中,数据搬运操作消耗90%的时间和功耗,数据搬运的功耗是运算的650倍,打破“存储墙”势在必行。

于是,能够打破这三堵墙的“存算一体架构”渐入人们的视野。该架构将存储和计算的融合,彻底消除了访存延迟,并极大降低了功耗。同时,由于计算完全耦合于存储,因此可以开发更细粒度的并行性,获得更高的性能和能效。

目前,实现存算一体有两种存储器件的选择:

1、第一种是基于传统的易失性存储器,例如DRAM和SRAM,但由于DRAM制造工艺和逻辑计算单元的制造工艺不同,无法实现良好的片上融合,而SRAM难以进行片上大规模集成,同时,因为SRAM和DRAM是易失性存储器,需要持续供电来保存数据,仍存在功耗的问题。

2、第二种是结合非易失性新型存储器。新型存储器通过阻值变化来存储数据,而存储器加载的电压等于电阻和电流的乘积,相当于每个单元可以实现一个乘法运算,再汇总相加便可以实现矩阵乘法。在这种情况下,同一单元就可以完成数据存储和计算,消除了数据访存带来的延迟和功耗,是真正意义上的存算一体。

另外,传统存储器所具有的易失性、微缩性差等问题可以被新型非易失性存储器很好地解决。随着RRAM工艺逐渐成熟,可以支持大算力芯片的量产。此时,RRAM具备的“低功耗、低延迟性、高密度”等优势愈发凸显,通过将RRAM存储技术与存算一体架构结合,无疑会产生1+1>2的效果,从而打造高算力、高能效比的AI芯片,特别其低功耗,在边缘侧Ai是绝佳的应用场景。

瑞科微,就是抓住行业痛点,主攻内存缓存,把RRAM做成内存的缓存,进一步提升系统能效比。

当然不仅仅是RRAM,从道理上来讲,PCM,FeRAM,MRAM归根到底都是要打破存储墙,填补DRAM和NAND之间的空白地带。

结语

从产业角度而言,新型存储确实自己独特优势但是也有其弱点,有些是成本, 有些是工艺难度,有些是自身特性的限制。但是只要找准落地应用场景,配合合理的产品线,能够做到扬长避短,加以时日新型存储必然成为半导体又一风口,就像多年前的碳化硅一样。现在大家都知道碳化硅是种很好的材料,但是一直没有找到突破口,直到特斯拉宣布碳化硅上车,大家猛然发现,碳化硅的各种特性完美匹配电动汽车的应用场景。到现在,但凡搞功率半导体的厂家,都在纷纷进入碳化硅领域,开发相关工艺和产品,积极布局碳化硅。也许有一天,DRAM,NAND,Nor公司,特别是Nor公司也会像当年功率半导体公司拥抱碳化硅一样,去拥抱PCM,MRAM,FeRAM,RRAM等新型存储,从实际应用角度出发,在传统DRAM和NAND之间,找到完美的落脚地。