4191

4191

说起大唐电信,大家总喜欢拿它和华为、中兴一起比较,然后感叹三者间的差距,相比华为、中兴的热度,几乎可以用“无人再提大唐电信”来形容。

众所周知,大唐电信经历过风光时期,比如SP30的热卖、TD-SCDMA标准的推动等,但自从TD-SCDMA退网后,业绩就一度出现雪崩状态,连年的亏损让大唐电信戴上了“ST”的帽子,濒临退市。为此,大唐电信通过变卖资产获得非经常性收益来临时性度过危机,而近日又传出了大唐电信有关资产剥离事项的一个重大新闻。

4月26日晚间,大唐电信发布公告称,公司决定出售公司控股子公司大唐软件技术股份有限公司101,120,861股股份及全资子公司大唐终端技术有限公司100%股权,交易意向方为公司控股股东的下属公司大唐投资控股发展(上海)有限公司,具体交易金额未公布。

图 | 大唐电信在子公司中的权益部分

图源:大唐电信2021年年度报告

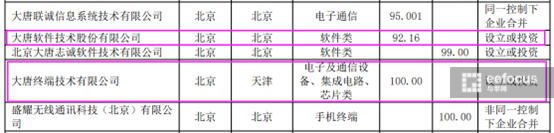

图 | 大唐电信资本运作明细

图源:同花顺

资产剥离操作的背后隐藏着怎样的信号?大唐电信表示,这两项资产剥离将有利于优化产业布局,改善经营业绩。这句话可以从两个维度来解读 ,一个是数字层面的业绩改善,一个是产业布局的优化。

首先,我们来看业绩的改善情况,随着市场环境的变化,大唐电信的主营业务软件与应用领域收入大幅下降,以大唐软件技术股份有限公司为例,其在2021年度的营业收入为1.32亿元,而净利润为-1232.27万元,属于亏损状态。卖掉不盈利的资产,将对业绩中的利润回报产生正作用。

图 | 大唐电信重要非全资子公司的主要财务信息

图源:大唐电信2021年年度报告

其次,我们来看产业布局,早在2016年,时任大唐电信CEO的王鹏飞在接受记者采访时就指出:“未来五年,公司将从’芯·端·云’的平行战略转向’集成电路设计+应用解决方案’的聚焦战略。”简而言之,以大唐电信现在的资源状况看,是不占优势的,所以这几年大唐电信将“押宝”芯片,老的产业则采取外延式发展,通过和别人的合资合作,去盘活存量资产。

事实上,大唐电信的集成电路布局要追溯到1996年,当时电信科学技术研究院邀请刚回国的魏少军博士,创办了集成电路设计中心。到了1998年,邮电部撤销,在邮电部和电子工业部的基础上,成立了信息产业部,邮电部电信科学技术研究院也变成了信息产业部电信科学技术研究院。电信科学技术研究院在西安大唐的基础上,组建上市公司——大唐电信。同年,大唐电信成功在A股上市,前面所说的集成电路设计中心也摇身一变,成了大唐微电子,由清华教授魏少军带队,专门从事集成电路设计。

在往后的几年中,大唐微电子成功地研发了国内第一颗公用电话IC卡、第一张移动电话SIM卡,打破了国外企业的技术垄断,并连续多年蝉联中国移动SIM卡供应商综合评比第一名。

2008年,大唐电信为了更好地推动TD-SCDMA的建设,成立了联芯科技,总部位于上海,专攻移动通信芯片。仅在成立之初的三年中,联芯科技的营收就从刚开始的不足1亿元上升到了8亿元,同比增长达12倍,净利润更是同比增长了50倍。

为什么要强调总部在上海呢?这和上海的集成电路产业发展有关,此外和做晶圆代工的中芯国际也不无关系。据悉,2008年大唐电信斥资1.72亿美元,持有了中芯国际16.6%的股权。这项投资在今天看来是非常具有远见的,而更有趣的是,现任中芯国际董事长高永岗曾担任过电信科学技术研究院总会计师、大唐电信集团财务有限公司董事长等职务,直到2009年才跳槽去到中芯国际。这证明,大唐电信和中芯国际这两家公司颇有渊源。而直至今日,大唐电信控股的大唐半导体都在与中芯国际等企业构建虚拟IDM模式。

2010年后,TD-SCDMA渐渐被冷落,整个市场快速向终端消费电子领域转移,尤其是2014年国内4G商用后,TD-SCDMA很快被中国移动抛弃,早早就退了网,因此联芯科技开始向集成电路和芯片设计转型。

2014年,正值全球集成电路产业重心在向亚太转移的关键时期,国务院重磅推出了《国家集成电路产业发展推进纲要》,并不断加大对集成电路产业的政策扶持力度。而在全球半导体产业几乎已经形成半垄断的局面下,如何培养出本土龙头企业,对于我国的集成电路产业来说,显得至关重要。

作为国资背景的大唐电信来说,可以说是积极地响应了号召。

2014年2月,大唐电信投资25亿元,成立大唐半导体设计有限公司,专攻智能卡安全芯片,并积极推动“4G+28纳米”工程。同年,其自主研发的28nm芯片将实现规模量产,并计划实现3G到4G LTE的迁移。

2014年3月,大唐电信与恩智浦合资成立大唐恩智浦半导体有限公司,注册资本2000万美元,大唐电信和恩智浦分别持股51%和49%。该公司的业务聚焦于新能源汽车和传统汽车电源管理和驱动及新能源相关的半导体领域,简言之就是专攻汽车电子芯片,是中国首家汽车半导体设计公司。据悉,在大唐恩智浦成立后不久,其就以3159万元收购了恩智浦的车灯调节器(LL)、电源管理芯片(BMS)、门驱动芯片(GD)资产,所以有人说,大唐恩智浦继承了恩智浦的汽车半导体优势。

2016年,第一颗由大唐恩智浦自主研发的驱动芯片正式投片,弥补了国内汽车电子领域空白。

2017年,联芯科技与高通合资,成立了瓴盛科技,专攻中低端手机处理器。当年,紫光董事长赵伟国还激动地出来怼了一下,因为从战略层面来看,瓴盛科技的出现将直接威胁展讯。在与高通成立合资公司之前,联芯科技的芯片业务有过高潮,而近些年业界已经很少听见联芯科技的消息了。辉煌过的典型代表就是,其自主研发的采用28nm工艺的4G LTE智能终端芯片LC1860曾成功进入小米红米2A供应链,芯片出货量达到千万级别。但在LC1860之后,联芯科技的发展一直不算顺利。就在近期,大唐电信还将其与LC1860芯片有关的部分配套资产以无形资产增资的形式卖给了公司控股子公司联芯科技和大唐联诚的参股企业——宸芯科技。

图 | 大唐电信资本运作明细

图源:同花顺

值得一提的是,瓴盛科技颇有些“高开低走”的味道,曾计划专攻中低端手机处理器的瓴盛科技转而进入物联网赛道,并于2020年8月正式发布旗下首款AIoT芯片——JA310,发力智慧视觉物联网市场。

2018年,大唐半导体投资成立了大唐半导体科技有限公司,主攻连接芯片、高精度定位导航芯片、工控芯片、节能电机驱动芯片。目前,我们在市场上可以看到在智能锁领域的一些应用案例,而其背后是大唐电信在无线领域、安全芯片和软件算法方面多年的研发沉淀。

同年,大唐微电子合资成立大唐存储科技有限公司,进军存储行业。据悉,大唐存储的管理团队及核心研发人员主要由大唐微电子的专业 IC 设计、固件研发及产品方案设计人员组成,主攻产品是SSD、嵌入式产品(eMMC、UFS)、闪存卡,以及大数据存储系统等。

2019年6月,大唐微电子以现金出资的形式对合肥大唐存储科技有限公司进行增资,其中大唐微电子出资3493万元,合肥芯鹏技术有限公司出资5507万元。

不过,从产品层级的角度来看,目前大唐存储的产品还是以中低容量的嵌入式存储器为主,还未挤进大容量的大数据存储系统赛道。并且在2019年时有人爆料,其自主研发的国芯SSD为中国台湾某厂家的换壳产品,真实写入速度只有25M/s。从结果导向来看,2020年报表中联营企业产生的亏损398万就是大唐存储这部分股权所带来的亏损。

不过,大唐微电子的金饭碗还属是自身的电子证卡芯片、金融IC芯片、移动支付芯片、通用安全芯片及解决方案业务。我们知道,大唐微电子的第二大股东是公安部第一研究所,而其第一大收入业务为二代身份证芯片,第一大客户就是公安部。这种既是投资人又是客户的双重关系,是大唐微电子的天生优势。

2020年,大唐微电子“身份证核验模组DMT-R300-M”内置公安部授权的微型验证安全控制模块,实现身份证号码的有效核验。同年,大唐微电子实现总收入3.6亿元,身份证芯片收入就达到了1.6亿元,二三代社保卡模块也有6800万元,这两块收入占总收入的65%。

纵观大唐电信的半导体业务,联芯科技已彻底退出手机芯片业务,其旗下的瓴盛科技转战物联网市场,大唐微电子靠金饭碗为生,其旗下的大唐存储半死不活,大唐半导体科技市场刚刚起步,发展前景最好的就属大唐恩智浦了,虽然还处于亏损状态,不过大行业背景摆在那(根据2020年年报,原间接控股子公司大唐恩智浦半导体有限公司本年度由于外部股东徐州汽车半导体产业基金的增资导致公司对其丧失了控制权)。

从产业布局和营收的角度来看,目前大唐系的集成电路企业都归属到了大唐半导体设计有限公司旗下,大唐电信集成电路设计产业已形成以智能终端芯片、智能安全芯片、汽车电子芯片为核心的产业布局,而营收方面也已经实现了扭亏为盈。

图 | 大唐电信重要非全资子公司的主要财务信息

图源:大唐电信2021年年度报告

所以,不能说大唐电信的“芯片”战略不好,只能说对于这些组织结构复杂的企业,盘子铺的比较大,一旦有部分业务发展不利就会拖累公司层面的营收和利润数据,以及其他子公司的经营和发展,包括半导体系的子公司,紫光财务危机下的破产重组就是前车之鉴。所以,对于大唐电信来讲,推进资产剥离势在必行。但和紫光不同的是,大唐电信的优质资产还不够“优秀”,和紫光展锐、紫光国芯、紫光国微、长江存储等还存在较大差距,未来还需要在研发投入、IC 资产优化重组、投融资和并购方面加快前进的步伐,否则真的会“无人再提大唐电信”了。

下载ECAD模型

下载ECAD模型