2199

2199

作者:九林

经历了大涨大跌后,去掉的只是模拟芯片行业被疫情吹起来的泡沫。

美国发布芯片法案后,再次宣布十年禁令,要求拥有“先进技术”的公司不得在中国设厂。美国的步步紧逼是对中国半导体发展速度的忌惮。但有一类芯片,不需要先进制程,更多依赖成熟制程,并且应用在多种场景中,这就是模拟芯片。

自去年开始,模拟芯片就经历了大涨大跌。最近,模拟芯片有了很多新动向。

模拟芯片的大起大落

作为半导体的重要分支,相较于大起大落的数字芯片,模拟芯片市场一直非常平稳。

一方面是市场增长的平稳,模拟芯片的市场增长率在2018年为11.2%,2019 年下降 8% 后,2020小幅增长了 3%;另一方面是价格的平稳,模拟芯片的平均零售价格低且稳定。并且,模拟芯片拥有更长久的生命周期,有的模拟芯片生命周期甚至长达10年以上。

从2021年开始,模拟芯片的价格经历了犹如“过山车”一般的体验。疫情导致的缺芯,将模拟芯片推上了高峰。2021年的模拟芯片成为半导体市场增长的领头羊,增速达到了30%,是全部半导体品类之首。

火热的市场带来的是价格的上涨。IC Insights统计,2021年模拟芯片平均销售价格上涨 6%增至 0.34 美元,这是模拟 IC平均价格自2004年后的再度翻涨。

ADI、美信、TI等物料报价曾在现货市场出现20%-30%的增长;某些曾经20多元就可以买到TI料,在今年3月份市场价格达到100元左右,而即使价格飙升但部分模拟芯片依然一货难求。业内人士表示,在非常规渠道,模拟芯片去年上半年的价格可以喊到五倍以上。

随着时间的推移,模拟芯片的的泡沫逐渐戳破。在7月份,模拟芯片的价格又开始“跳水”。曾经炒的有多高,现在降的就有多狠。以型号为TPS51200DRCR的电源管理芯片为例,该芯片价格已从去年60多元的最高点跌至目前的2元左右。

经历了大涨大跌后,去掉的只是模拟芯片行业被疫情吹起来的泡沫。

到现在,TI的常规型号缺货已经基本得到缓解,市场处于供过于求的状态,价格逐渐趋于正常。业内人士告诉ICVIEWS记者:“目前国内的价格基本持平,但国外的模拟芯片价格还处于高位,仍比之前高10-20个点。”

价格平稳后,国际各大模拟龙头又再次宣布涨价。

据了解,美国模拟芯片巨头ADI向其经销商发布一份调价函,提高全线产品价格,包括新订单及现有预订需求,涨价将从自2022年9月25日起开始执行。德州仪器也已通知客户,服务器等特定IC的价格将在2022年第三季度上涨约10%。

市场价格的涨涨落落,使得一向平稳的模拟芯片市场拢上了一层薄纱。

模拟芯片,散落一地

与数字产品龙头的寡头垄断格局不同,模拟IC产品类型多样。从模拟IC的下游市场来看,应用场景多元复杂,各个板块细分需求也较为分散,如汽车中ADAS、音频、娱乐、电控系统均需要模拟IC,分布广泛但功能差异大。正是因为模拟芯片拥有众多的细分品类,单一产业景气度对模拟芯片冲击相对不大,总体较为稳定。就算是其行业龙头TI也仅仅占据19%的份额。要知道,TI拥有十万种以上模拟和嵌入式处理器产品,品类覆盖极为广泛。

实际上,由于模拟芯片更注重稳定和成本,因此模拟芯片不如数字芯片对工艺制成要求非常高,在工艺上以成熟制程为主,但这并不意味着模拟芯片的设计难度更低。

模拟芯片的行业壁垒在于累积。模拟芯片的产品研发周期长,模拟芯片设计人员既要熟悉设计和工艺流程,又要熟悉大部分元器件,经验积累十分重要。同时模拟芯片生命周期长,其产品和技术很难在短时间内被复制与替代,一旦切入产品,就可以获得稳定的出货量,与客户有极高的粘性。看重长期竞争优势的积累,再加上频繁的并购,形成了强者愈强的局面。

全球的模拟芯片格局来看,德州仪器擅长电源管理,是该领域的龙头;ADI以运算放大器起家,是数据转换器龙头,在运放、电源管理的市场份额靠前。德州仪器的产品料号就多达8万种,ADI也拥有超过4.5万种产品。

正因为模拟芯片拥有巨量的细分市场,给予国内模拟芯片厂商更多的机会。

在今年,又有两家模拟企业上市。帝奥微电在8月23日,上交所科创板上市,发行价格为41.68元/股。帝奥微目前,模拟芯片产品型号已达1200余款,其中报告期内产生收入的产品型号共计400余款,2021年度销量超过10亿颗。

同样是数模混合信号芯片、模拟芯片研发的中微半导,在8月5日创业板上市,开盘后中微半导体大涨超50%。模拟芯片厂商深圳市微源半导体在今年向上交所递交了科创板IPO申报材料,微源股份细分产品线中,PMU在2021年销售1.9亿颗,电池管理芯片销售4亿颗。

竞相奔赴上市的模拟芯片厂商,也体现出了国内投资者的对于模拟芯片的青睐。

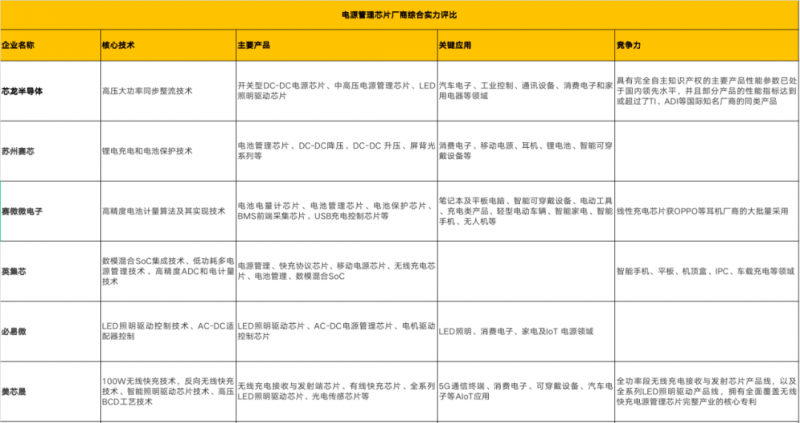

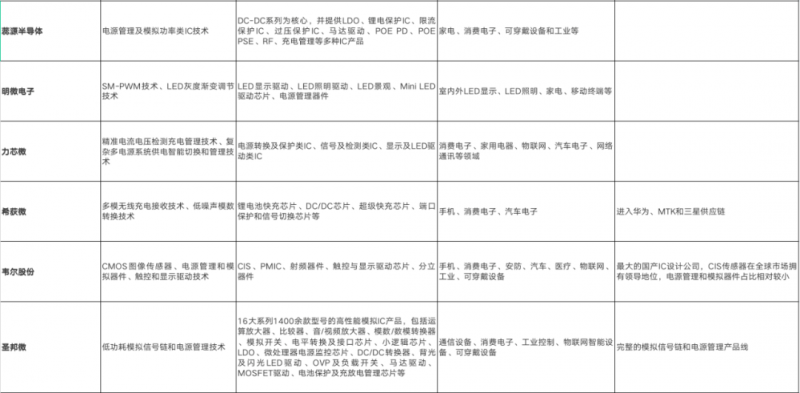

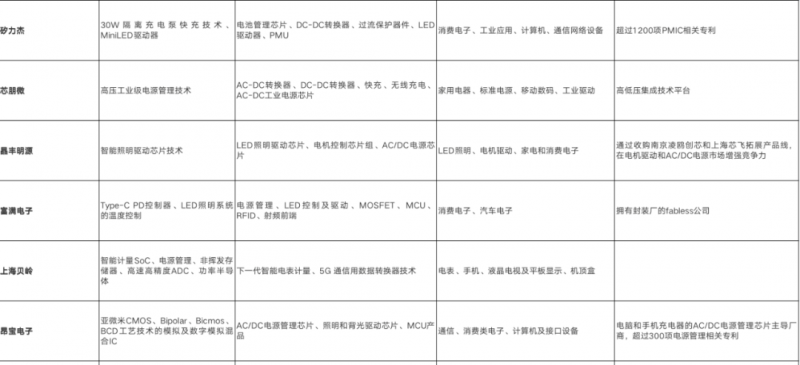

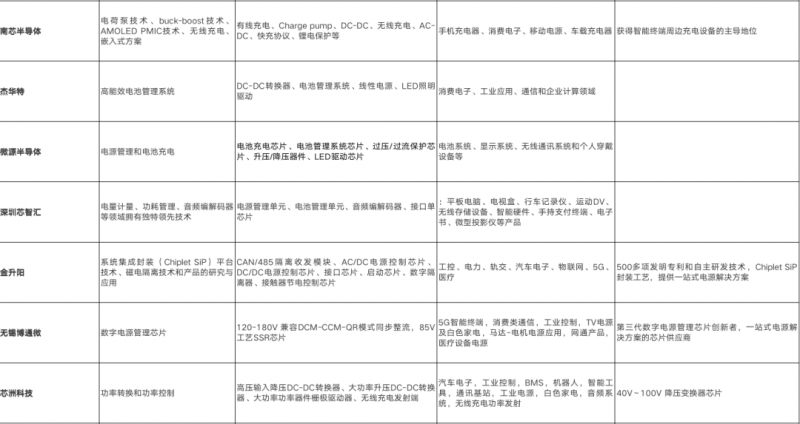

国内模拟芯片厂应用分析

模拟芯片可以分为两大类,一类是信号链类,另一类是电源管理类。近年来部分本土厂商从某细分领域切入市场,取得了较好市场效果,并形成了各自优势。

电源管理芯片

电源管理芯片主要为电子设备提供各类电源管理解决方案,下游应用领域众多。据IC Insights预计,2022年电源管理芯片有望成为第二大模拟芯片细分市场。手机是电源管理芯片重要的应用领域之一。由于手机各模块元器件正常工作适用的电压、电流不同,需要电源管理芯片提供电源转换、调节、开关、防护等各类解决方案。

电源管理芯片的分类及对应功能情况

目前来看,电源管理类芯片企业包括圣邦微、上海贝岭、韦尔半导体、芯朋微、希荻微、力芯微、昂宝电子、矽力杰、晶丰明源、富满微、艾为电子、英集芯等。

圣邦股份目前拥有16大类1200余款在销售产品,产品广泛应用于消费类电子、通讯设备、工业控制、医疗仪器、汽车电子等领域,以及物联网、新能源、可穿戴设备、人工智能、智能家居、无人机、机器人、5G通讯等新兴电子产品领域。

晶丰明源的智能照明产品BP8519C可以在使用蓝牙和ZigBee的无线芯片负载情况下,做到0.2W以下的待机功耗,应用于GE、飞利浦、宜家、小米、得邦、阳光等国内外品牌客户。

力芯微主营电源管理芯片,积极扩充延时单元等产品线。目前,公司已经通过了多家全球知名消费电子客户严苛的认证流程,形成了包括三星、客户 A、小米、LG、闻泰在内的优质终端客户群并获得客户的高度认可。

电源管理芯片进入技术门槛较低, 但高电压大电流产品门槛很高。电源管理众多厂商布局,矽力杰收入体量最大,圣邦股份品类齐全。对比国内电源管理芯片厂商2021年相关业务收入,矽力杰收入为49.54亿元,晶丰明源LED照明驱动芯片收入21.22亿,圣邦股份电源管理产品 15.29亿,富满微LED及电源管理类收入 11.78亿,艾为电子电源管理和马达驱动收入10.88亿,英集芯 7.71亿。

信号链模拟芯片

信号链模拟芯片指的是拥有对模拟信号进行收发、转换、放大、过滤等处理能力的集成电路。根据功能的不同,信号链模拟芯片可以分为线性产品、转换器产品、接口产品等,其中线性产品主要有包含放大器和比较器;转换器有ADC和DAC等。

信号链各品类布局来看,思瑞浦和圣邦股份均布局全面,包括了各大类信号链产品。思瑞浦产品已导入车用市场,首颗汽车级高压精密放大器(TPA1882Q)已实现批量供货;力芯微信号链芯片深入研发及产业化项目在研,主要面向车载高频或微弱信号等领域。

转换器属于信号链重要品种,昆腾微和芯海科技主攻转换器,其中昆腾微提供 ADC 和DAC,芯海科技提供ADC;其他厂商包括韦尔股份(模拟开关等)、 汇顶科技(音频放大器),布局相对分散,品类相对单一,此外还有卓胜微(射频前端)和博通集成(射频),主攻领域属于专用类模拟 IC。

如何修成模拟芯片巨头?

自90年代以来,德州仪器完成了30余次收并购,先后剥离了计算机微处理器、存储、手机处理器等业务,通过剥离低毛利和需要更多资金独立发展的业务,才走上了专注模拟芯片的道路。

ADI同样是经过三次重要的收购之后,巩固了其现在的地位。这三次的收购标的分别是强于射频和微波技术的Hittite(2014年)、全球模拟厂商排名第八的凌特半导体(2016年)、在混合信号和电源管理芯片领域的巨头美信(2021年)。即便如此,他们也依然没有强大到吃掉更多的市场份额,因为他们无法覆盖到全部的模拟芯片细分种类。

纵观历史,模拟芯片龙头都是从巨大的市场中成长的。像德州仪器,ADI等模拟巨头,早期都直接受益于60-80年代美国工业和国防的巨大需求。比如,ADI在90年代以前,近21%的营收来自于政府,依靠美国政府庞大的国防开支带来的需求,迅速成长为名列前茅的模拟芯片厂商。

目前中国半导体市场规模最大、增速最高,有望复刻当年ADI迅速成长的条件。成为模拟芯片巨头需要的不止是人才,更多的时间与耐心。这个需要积累的行业中,只有擅长“长跑”的玩家,才能从中获胜。在众多的细分模拟芯片赛道中,国产企业找准自己的特点远比简单的跟随更加重要。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)