1.5万

1.5万

今日,我们来了解一家与长电科技排名接近的国内厂商,公司通过收购AMD苏州/槟城厂实现业务规模的跨越,已经成为全球第四大委外封测厂,客户资源覆盖含AMD在内的国际巨头企业以及各个细分领域龙头企业,它就是——通富微电。

通富微电为全球客户提供设计仿真和封装测试一站式服务,公司的产品、技术、服务全方位涵盖网络通讯、移动终端、家用电器、人工智能和汽车电子等领域。总部位于江苏南通,拥有全球化的制造和服务基地,在南通、合肥、厦门、苏州、马来西亚槟城拥有七大生产基地,为全球客户提供快速和便捷的服务,在全球拥有18000多名员工。

一、公司介绍

1.1、发展历程

初创转型(1990-1997)

1994年成立,通过集成电路封装转型,合资引入富士通技术,奠定制造基础。

上市扩张(2007-2015)

2007年深交所上市,依托资本市场,布局多地生产基地。

2009年,承担国家科技重大专项 “02 专项”,开发 WLCSP、BGA 等先进封装技术。

2014-2015年,新建南通苏通工厂(高端 SiP/FO)、收购合肥通富微电,布局多地生产基地

并购扩张(2016-2018)

2016 年 4 月,通富微电在国家大基金支持下,以 3.71 亿美元收购AMD 苏州、槟城封测厂各 85% 股权,国家大基金出资超 2.7 亿美元,助力通富控股。

2018年,富士通(中国)转让全部股权,国家集成电路产业基金(大基金)成第二大股东外资退出,大基金入股,明确中资主导的自主化路径。

技术跃迁(2019-至今)

聚焦5nm、2.5D/3D 封装,承担国家战略任务,产能规模全球第六,技术接近世界一流。

2020年,定增募资 32.72 亿元,引入卓胜微等产业链伙伴。2021年,新增第七个基地-通富通科(南通北高新区),启动 2.5D/3D 封装研发。2023年,通富超威苏州/槟城新工厂建设。2024年,苏通工厂三期启用,首台 2.5D/3D 设备入驻。

1.2、股东背景

南通华达微电子集团股份有限公司为通富微电第一大股东,持有股份为 19.91%。国家集成电路产业投资基金股份有限公司持股7.77%,持续退出过程中。

其实际控制人石明达先生也是通富微电子股份有限公司董事长、实际控制人,石明达作为教授级高级工程师,为公司带来了技术优势。

1.3、封装技术

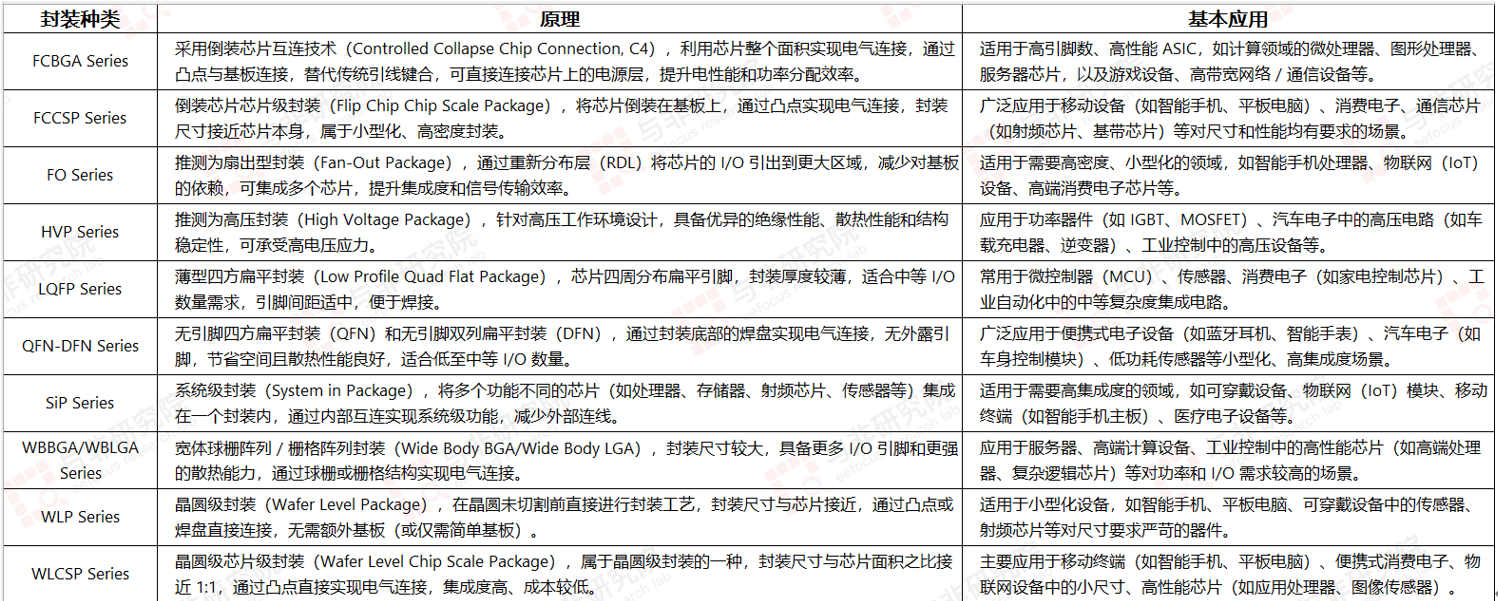

公司拥有齐全的封装类型,包含了框架类封装(SOT,SOP,QFN,DFN,LQFP,TO,IPM等),基板类封装(WBBGA,WBLGA,FCBGA,FCCSP,FCLGA等)和圆片类封装(Fan-in WLCSP,Fan-out WLCSP, Cu pillar bump, Solder bump, Gold bump等),以及COG,COF 和SIP等。

图|通富微电主要封装技术

来源:与非研究院整理

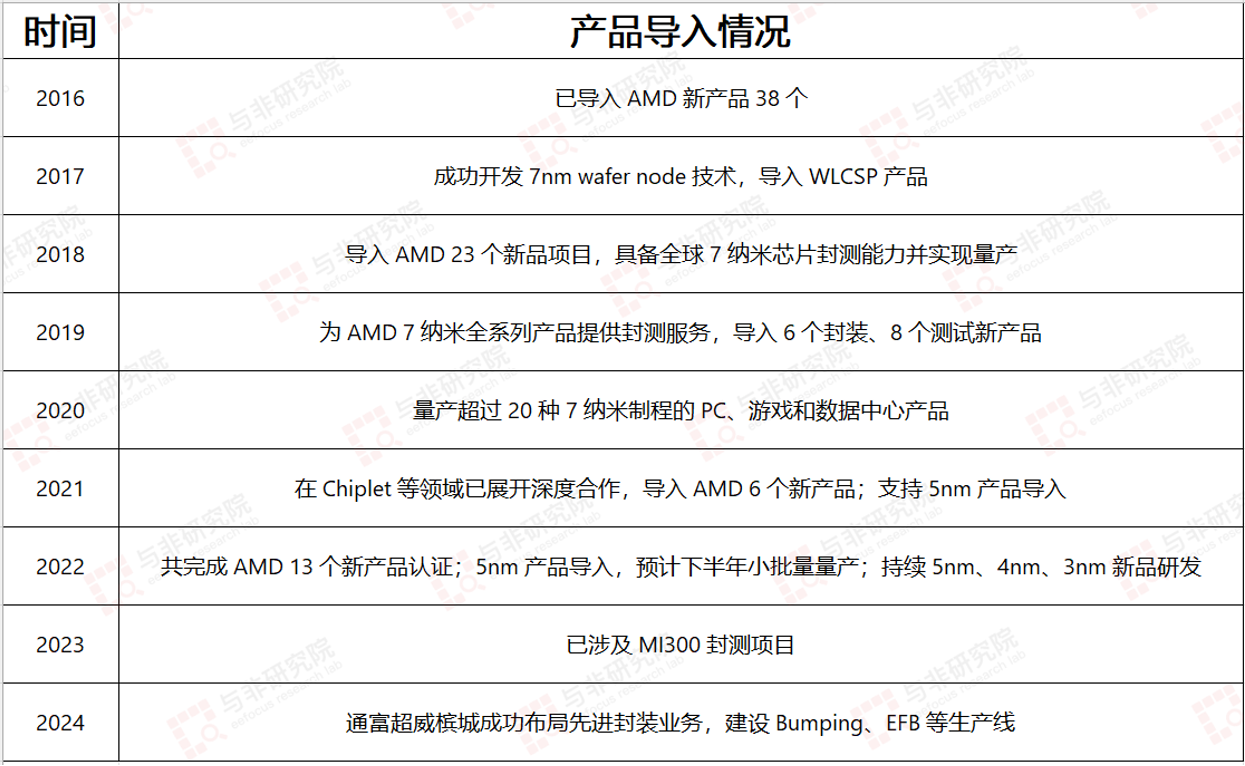

公司于2016年收购AMD苏州及AMD槟城各85%股权,先后导入多项新产品、研发新技 术,持续推进与AMD合作关系,其中通富超威苏州是第一个为AMD的7纳米全系列产品提供封测服务的工厂。通富微电逐步成为AMD最大封测测试供应商,占其订单总数 80%以上。之后逐步拓展联发科、意法半导体等国际客户,同时借助技术背书吸引国内芯片设计公司卓胜微、韦尔股份等,优化客户结构,且逐步渗透国内市场。

图|通富产品导入情况

来源:与非研究院整理

1.4、行业地位

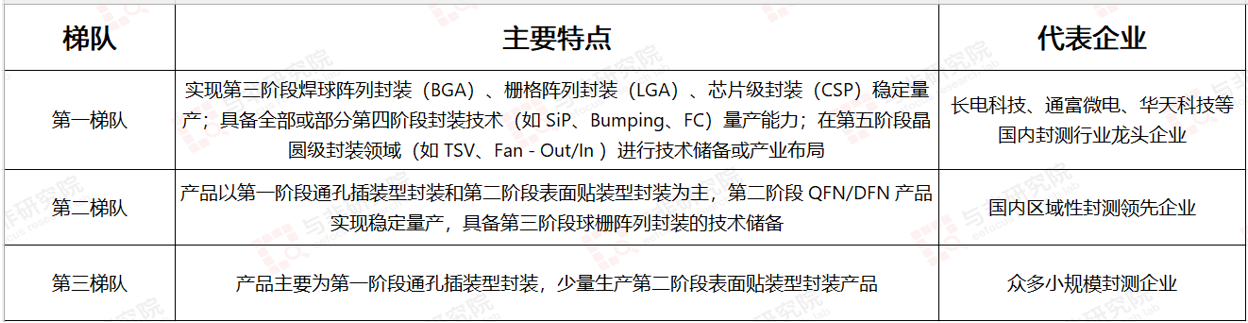

行业地位上,通富微电在集成电路封装领域,与长电科技、华天科技等龙头企业共处于第一梯队,拥有SiP、bumping、FC 等先进技术,并提供晶圆级封测服务。

公司依靠 FC、FO、RDL 等技术,形成差异化优势:公司已完成5nm制程的 FC 技术产品认证,并进行应用于 5G 手机高性能处理器芯片的FC封装技术开发;FO技术达到世界先进水平,高密度扇出型封装平台完成6层RDL开发;RDL 已实现5层RDL 超大尺寸 65×65nm封装;多方面技术助力公司提供多样化的Chiplet封装解决方案,增强竞争力。

图|行业梯队

来源:与非研究院整理

1.5、核心生产基地布局

1.5.1、国内主要基地

江苏南通:拥有崇川工厂、苏通工厂(南通通富)、通富通科工厂、通富通达工厂等多个生产基地,覆盖封装测试全流程,是公司核心产能集聚区。2024 年推进南通通富三期工程、通富通科 Memory 二层建设项目等,完成机电安装及消防备案,进一步提升本地产能。

安徽合肥:合肥通富作为控股子公司,聚焦封装测试业务,是公司在华东地区的重要产能支点。

福建厦门:厦门通富为参股子公司(持股 40.83%),2024 年公司向其增资 2 亿元,强化在华南地区的产能布局。

江苏苏州:通过收购 AMD 苏州 85% 股权设立通富超威苏州,深度参与国际大客户合作,2024 年推进 88 号工厂及新工厂一期一阶段建设,重点布局先进封装产能。

1.5.2、海外基地

马来西亚槟城:通过收购 AMD槟城85%股权设立通富超威槟城,是公司海外核心产能基地,2024 年在当地布局 Bumping、EFB 等先进封装生产线,建设新工厂以扩大先进封装业务规模。

通富微电通过国内多地(南通、合肥、厦门、苏州)与海外(马来西亚槟城)的产能布局,结合自建扩产与并购整合,形成了覆盖传统封装与先进封装的多元化产能网络,重点聚焦 AI、高性能计算等领域的高端产能建设,为国内外客户提供就近服务,同时通过规模效应提升市场竞争力。

二、财务分析

2.1、营收和利润分析

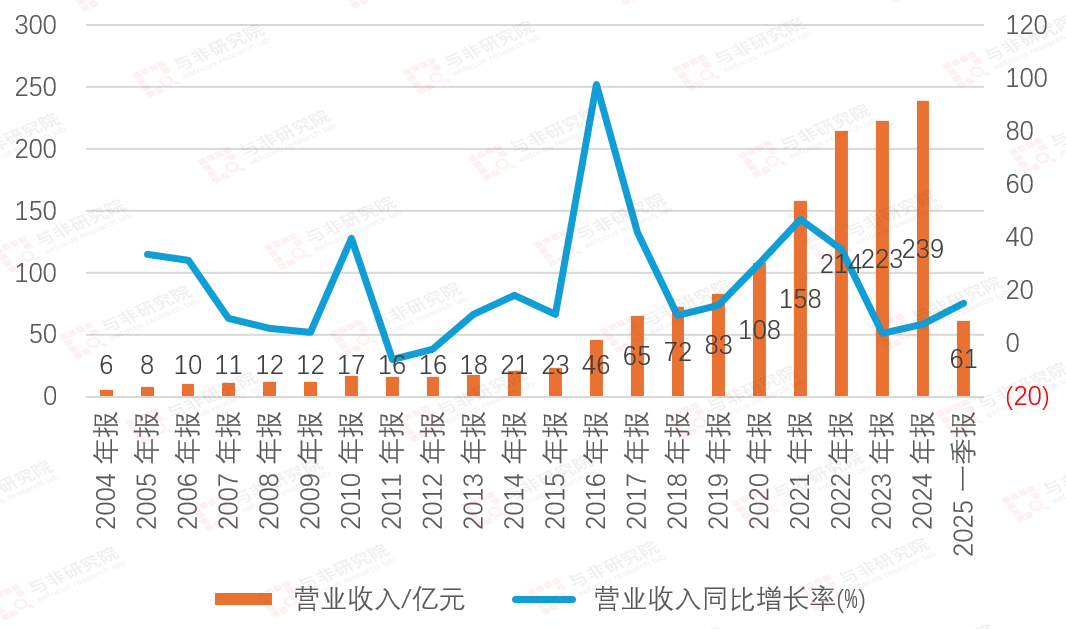

图|营收及增长率

来源:与非研究院整理

2004-2015年营收平稳增长,由6亿元提升至23亿元;2016年后营收增长加速,由46 亿元提升至239亿元,2025 年一季度仍保持 61 亿规模。

2016年并购后 AMD 先进封测厂后,营收迎来快速增长,受益于 AMD 业务扩张和AI 芯片需求爆发,并且不断拓展国内客户,持续获取高价值AI PC、数据中心芯片封测订单。

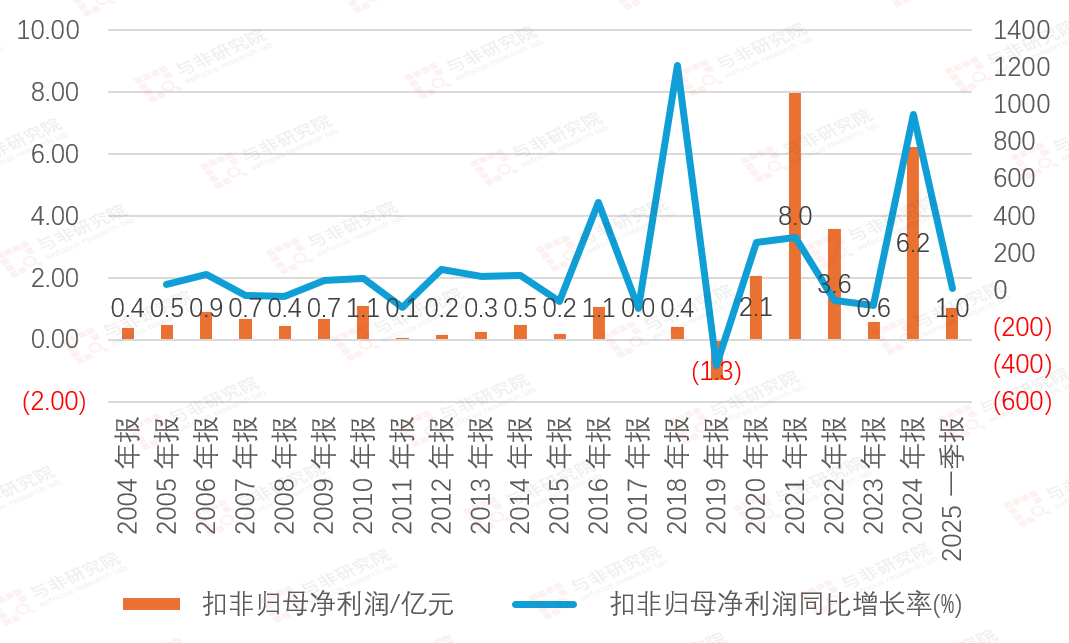

图|扣非归母及增长率

来源:与非研究院整理

2004-2019年,扣非利润长期低于1亿元,利润微薄,增长乏力,2019年亏损-1.3亿元;2020-2021年爆发增长,由2.1亿元提升至8.0亿元;2022-2023年持续下降,由3.6亿元降低至0.6亿元;2024年大幅提升至6.2亿元,2025Q1为1亿元,恢复良好。

公司扣非净利润跟随半导体产业存在明显周期,如 2018-2019 年全球芯片周期下行,需求萎缩,价格下跌,导致利润下滑;2020-2021 年周期上行,利润反弹。

2019-2021年,全球半导体周期复苏,5G、物联网需求爆发,AMD 高端处理器(EPYC、GPU)出货量翻倍,带动封测订单增长。厦门工厂、苏通工厂二期投产,先进封装产能提升,承接联发科、意法半导体等新客户。

2022-2023年,由于集成电路行业景气度下行,部分终端产品需求疲软,导致公司产能利用率及毛利率下降;公司加大 Chiplet 等先进封装技术创新研发投入,研发费用增加,导致利润下降。

2024年AI 服务器、AI PC 需求爆发,AMD AI 芯片封测订单放量,通富超威苏州/槟城产能利用率超 90%。

2.2、毛利率/净利率分析

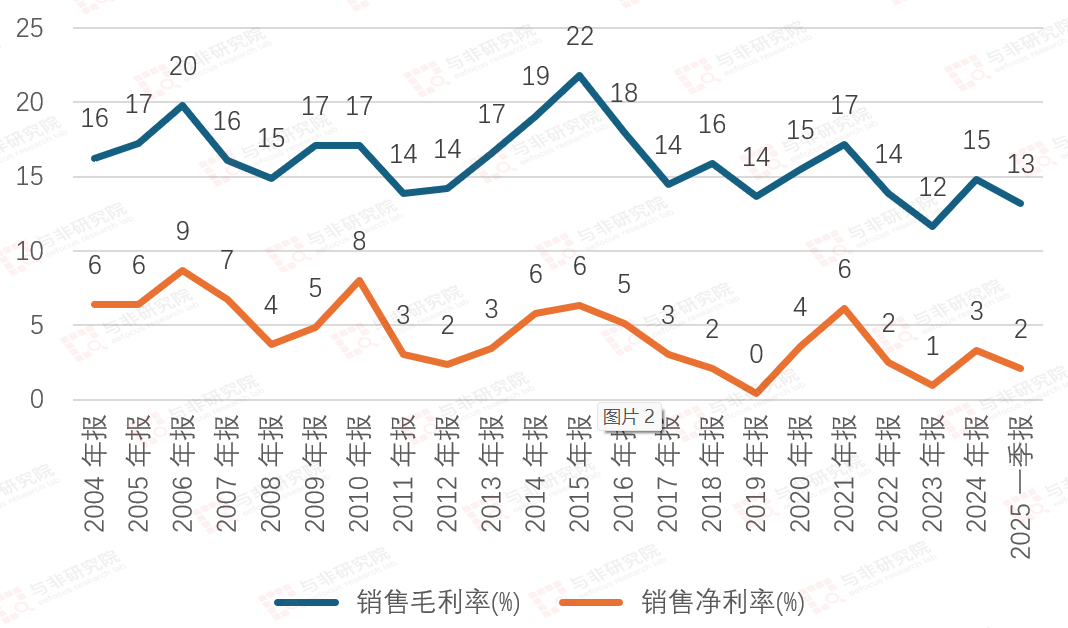

图|毛利率/净利率

来源:与非研究院整理

2004-2015 年毛利率在 15%-22% 波动(2015 年 22% 为峰值),2016 年后震荡下滑,2023 年降至 11.67%,2025 年一季度 13.20%,整体中枢下移。

毛利率变动原因:

2018-2021年,高端封装FCBGA、SiP占比超 70%,叠加 AMD 7 纳米订单放量,毛利率维持 15%-17%。

2022-2023年,低端封装价格战加剧,原材料涨价,封装基板涨幅 20%+,毛利率降至11%-12%。

2024年,AI 芯片先进封装(Chiplet、2.5D)占比提升,产能利用率饱和,毛利率回升至 13%。

净利率2004-2006年为6%-9%,2007 年后震荡下行,2019 年接近亏损,2023-2024年又有所恢复,2025 年一季度仅 2.09%。净利率与毛利率强相关,受研发、财务费用拖累,波动更剧烈,盈利稳定性差。

2.3、营收结构分析

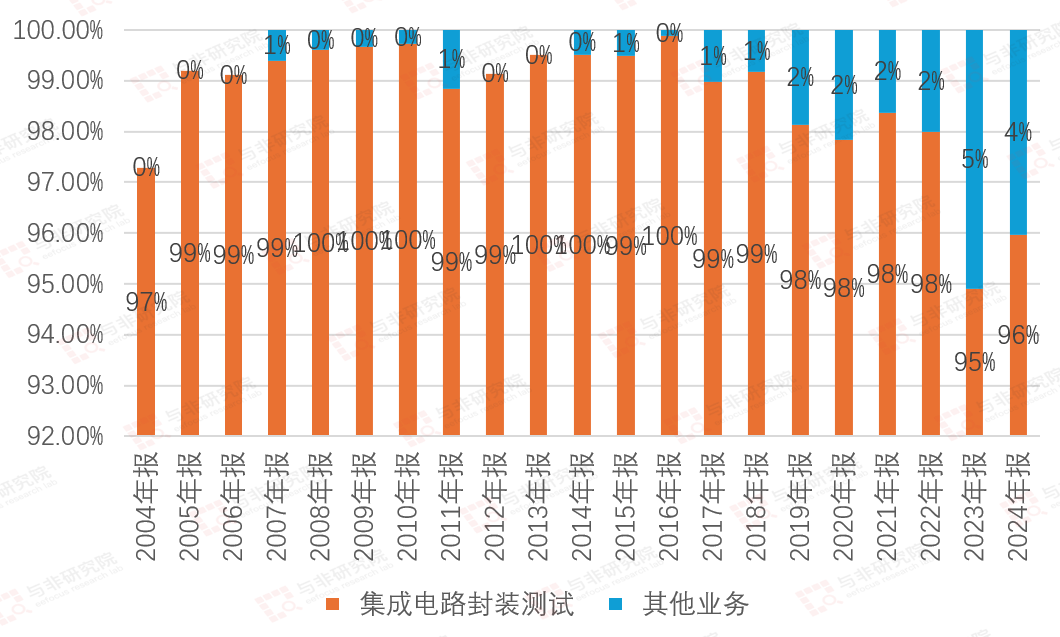

图|营收结构

来源:与非研究院整理

2004-2024年公司营收结构主要围绕集成电路封装测试,由97%提升至最高100%,2023-2024年降低至95-96%;其他业务占比从2017年开始提高,由0%提升至4-5%。

境外收入占比由2018年86.41%降至2024年70% 左右。

境外:AMD 仍是核心(占比 40%-50%),但东南亚(槟城工厂)承接联发科、瑞昱订单,占比提升至 20%。

境内:国产替代驱动,国内客户(华为、海光、卓胜微)订单从 13.59%提升至 30%,汽车电子、AI 芯片贡献增量。

2.4、研发投入分析

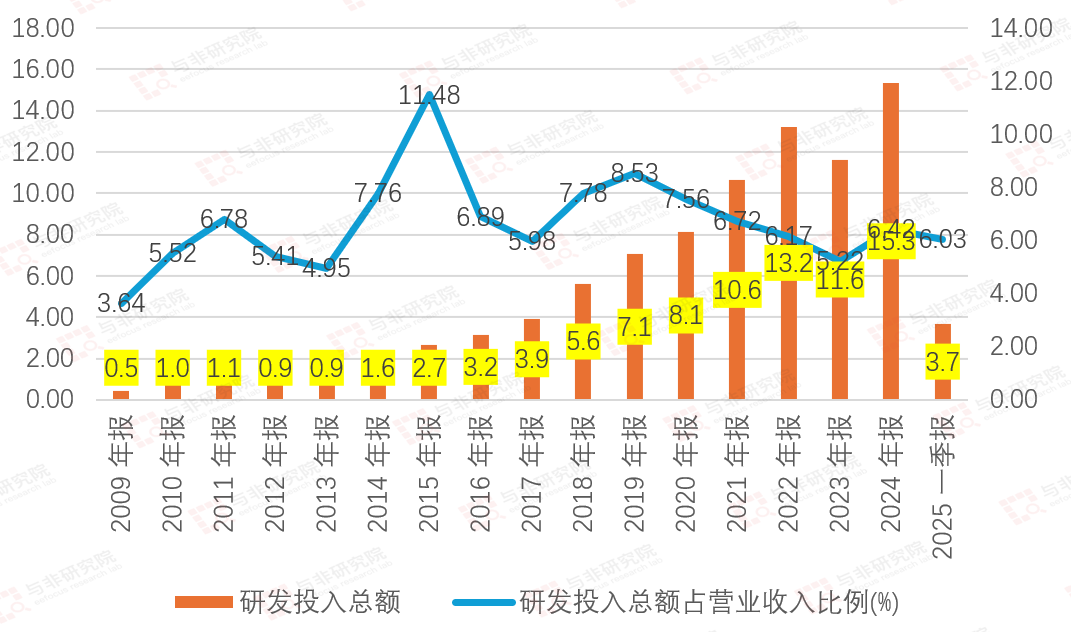

图|研发投入及营收占比

来源:与非研究院整理

公司研发投入金额逐年增长,2009-2024年由0.5亿元提升至15.3亿元,2025Q1为3.7亿元,研发投入占营收比例由最高11.48%稳定至6%水平。

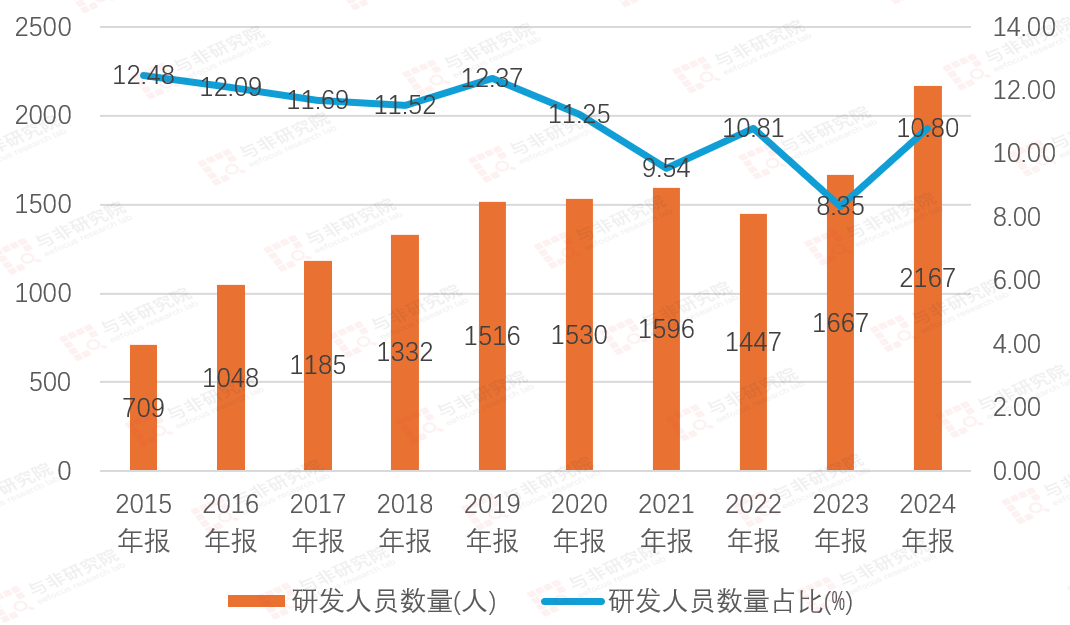

图|研发人员数量及占比

来源:与非研究院整理

2015-2024年,公司研发人员数量由709人提升至2167人,研发人员数量占比由12.48%降低至10.80%,维持在10%左右水平。

研发成果

2018 年建立 Fanout 专线,2021 年实现 Chiplet 量产,7nm产品大规模量产,2024 年 3D 封装技术应用于AI 芯片,研发成果产业化周期缩短至 1-2 年。2021年,公司《高密度高可靠电子封装关键技术及成套工艺》项目喜获国家科技进步一等奖。

研发方向:

先进封装技术:7纳米/5 纳米封测、Chiplet(芯粒)、2.5D/3D 封装、Fanout 晶圆级封装。

应用领域:AI芯片数据中心GPU、汽车电子车规级高可靠封装、5G 射频芯片、存储器封装(DRAM/NAND)。

客户需求:配合AMD开发MI系列AI芯片封装,承接国内客户国产 CPU/GPU 封装需求。

三、总结

通富微电通过吸收 AMD 先进封测技术,补齐高端封装短板(如倒装芯片封装),跻身全球前十大封测厂。尽管利润受周期和成本影响波动,但技术升级、客户多元化和国产替代机遇,使通富微电在半导体封测领域具备长期竞争力,成为国产高端封测的核心厂家。

未来还需依托AI产业持续扩张,通富微电有望逐步改善毛利/净利率,增强盈利的稳定性,契合半导体封测高端化、国产替代趋势。

来源: 与非网,作者: 王兵,原文链接: https://www.eefocus.com/article/1862507.html