5628

5628

在全球科技竞争加剧的背景下,GPU作为人工智能、高性能计算和图形渲染的核心硬件,已成为各国科技战略的关键。长期以来,英伟达主导全球高端市场,但随着中美科技博弈深化及国产替代需求上升,中国本土GPU企业迎来重大发展机遇。本文将以摩尔线程、沐曦股份、壁仞科技、天数智芯四家本土GPU代表厂商为核心,从创始团队背景、产品技术布局、财务状况等多个维度展开系统性对比,为读者提供一份详实的产业分析参考。

创始团队基因各异,塑造不同成长路径

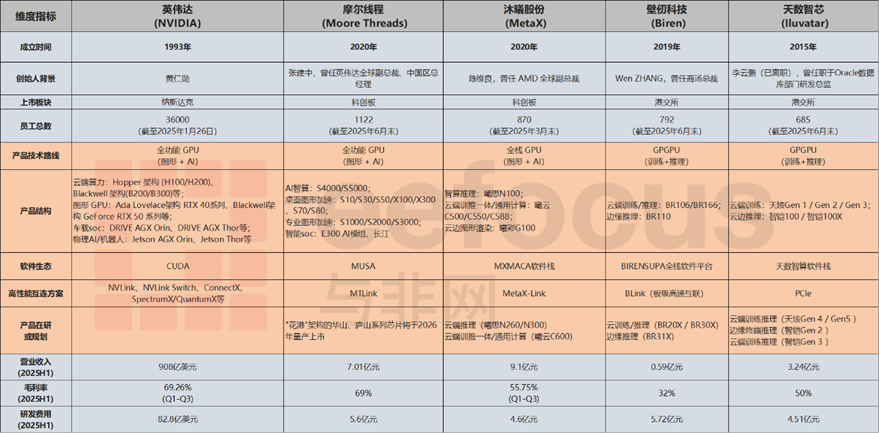

本土四大GPU厂商中,天数智芯成立于2015年,是四家公司中最早入局者,已走过近十年发展历程;而壁仞科技(成立于2019年)、摩尔线程与沐曦股份(均成立于2020年)则属于同一波创业浪潮的产物,乘着国产替代与AI算力需求爆发的东风迅速崛起。

四家GPU厂商的创始团队的基因深刻影响了各公司的成长路径。

摩尔线程联合创始团队具有鲜明的“英伟达血统”:张建中,曾任英伟达全球副总裁兼中国区总经理;周苑,曾任英伟达市场生态高级总监;张钰勃,曾任英伟达GPU架构师;王东,曾任英伟达销售总监。所以摩尔线程的产品定位与许多专注于AI计算的GPGPU或ASIC芯片不同,在创立初期就专注“打造全功能GPU”。

而沐曦股份创始团队则具有鲜明的“AMD血统”:陈维良,曾在AMD担任全球GPU SoC设计总监、通用GPU产品线设计总负责人;彭莉,AMD全球首位华人女科学家,拥有超过18年高性能GPU芯片架构设计经验;杨建,AMD大中华区第一位科学家,拥有20余年大规模芯片及GPU软硬件架构设计经验。沐曦股份早期更多地被视为GPGPU厂商,但随着通过研发曦彩G系列,正式切入了传统图形GPU市场,走在了全栈GPU的道路上。

壁仞科技的创始团队则呈多元化特征,由“超级经理人”组建的“复仇者联盟”:Wen ZHANG,哈佛大学法学博士,曾是华尔街律师和私募股权投资人,担任过商汤集团总裁,在战略、管理及资本市场运作等领域卓有建树;张凌岚,曾在AMD担任GPU SoC架构师,曾在三星电子美国研发中心担任高级研发经理;洪洲,曾在S3 Graphics、华为、英伟达等知名公司任职首席架构师或架构副总裁等职务;焦国方,曾在高通任职11年,带领团队自研高通Adreno移动GPU架构,还曾任华为GPU技术首席科学家,不过已于2023年离开壁仞科技。壁仞科技专注于AI训练和推理的GPGPU技术路线。

天数智芯的起点与很多纯硬件公司不同。创始人李云鹏曾是甲骨文核心数据库部门的研发总监,公司成立初期更侧重于基础软件和大数据处理,从基因里就非常重视软件生态。但随着公司战略转向高性能GPGPU硬件研发,团队吸引了大量来自顶级硬件大厂的技术中坚,如首席架构师郑金山,曾是AMD的资深研发人员。

值得一提的是,天数智芯在成长的过程中,经历了数任董事长更迭。从“创业者”向“行业资深高管”的过渡:2022年前后,李云鹏由于某些原因离开天数智芯,公司先后引入了具有深厚半导体背景的重量级人物担任董事长(原紫光集团联席总裁刁石京、中芯国际背景的蔡全根)。目前公司董事长由具有10多年财务及投资经验的盖鲁江担任。

人才梯队初成,资本助力扩张

截至2025年中,四家本土GPU厂商均已建立起具备相当规模的技术与运营团队。其中,摩尔线程员工总数达1122人,在四家中位居首位;沐曦股份截至2025年3月末拥有870名员工;壁仞科技和天数智芯则分别有792人和685人。尽管与英伟达全球超3.6万名员工的体量相比仍有显著差距,但近千人的团队规模已为多条产品线的并行研发与商业化落地提供了基本支撑。

在国家政策持续支持国产算力发展的背景下,四家企业于2025年12月至2026年1月期间密集完成资本市场登陆:摩尔线程与沐曦股份成功登陆A股科创板,壁仞科技与天数智芯则在香港联合交易所主板挂牌上市。此次集中上市不仅标志着国产GPU企业进入资本化新阶段,也为后续高强度研发投入、人才引进和生态建设提供了充足资金保障。预计未来1–2年内,四家公司的人员规模将显著扩张,进一步加速技术迭代与市场拓展进程。

技术路线与产品布局

产品技术路线上:四家厂商清晰地分化为三大阵营:全功能GPU、全栈GPU,与通用GPGPU。

摩尔线程明确选择了与英伟达、AMD类似的“全功能GPU”路线,不仅支持高性能图形渲染(如游戏、专业可视化),还同时具备强大的通用计算能力(GPGPU)。这要求其在图形渲染管线、计算架构、驱动软件等方面进行全方位布局,技术难度高,但市场想象空间广阔,尤其在对图形性能有强需求的游戏、元宇宙、专业设计等领域。

沐曦股份基于自主研发的GPU IP和统一的GPU计算和渲染架构,构建AI训练和推理、通用计算与图形渲染领域的全栈 GPU。

壁仞科技与天数智芯则聚焦于“GPGPU”路线,主要针对人工智能、高性能计算等纯计算场景进行优化,在架构设计上可以更专注于计算单元与互联带宽,旨在以更高的能效比在AI算力市场抢占份额。

产品矩阵与结构:

- 摩尔线程的产品线最为丰富,覆盖了从AI智算卡(S4000/S5000)、桌面图形加速卡(S10/S30/S50/X100/X300、S70/S80等)、专业图形加速卡(S1000/S2000/S3000),以及智能SOC等领域。

- 沐曦股份的产品包括智算推理(曦思N100)、云端训推一体/通用计算(曦云C500/C550),以及云边图形渲染卡(曦彩G100)。

- 壁仞科技的产品以云端训练/推理卡(BR106/166)和边缘推理卡(BR110) 为核心,形成云端到边缘的AI算力覆盖。

- 天数智芯则清晰划分为云端训练卡(天垓系列) 和云边推理卡(智铠系列),并进行多代迭代。

相比之下,英伟达的产品结构已形成涵盖数据中心(Hopper/Blackwell架构等)、消费级图形(GeForce RTX)、车载(DRIVE)和机器人(Jetson)的庞大帝国,其产品定义的广度与深度仍是追赶者的灯塔。

软件生态:软件生态是GPU竞争的真正壁垒。英伟达的CUDA生态构筑了其最坚固的护城河。对此,四家本土厂商均推出了自研软件栈:摩尔线程的MUSA、沐曦的MXMACA、壁仞的BIRENSUPA以及天数智芯的天数智算软件栈。它们的共同目标是降低开发者的迁移成本,兼容主流AI框架,但生态的丰富度与开发者社区的建立仍需漫长积累。

高性能互连方案:目前四家厂商基本都有自己的机柜内GPU互联方案,其中摩尔线程有MTLink(整卡总互连带宽达1314 GB/s,应用于花港架构)、沐曦股份有MetaX-Link(官方称“达到与H200相当的互连带宽性能”,H200的NVLink总带宽为900GB/s)、壁仞科技有Blink(每通道最高双向数据传输速率高达64 GB/s,共支持4至8条通道),而天数智芯目前仍主要依赖PCIe标准。

值得一提的是,英伟达的高性能互连方案构建了从“芯片级”到“数据中心级”的极致通信闭环,遥遥领先。纵向扩展 (Scale-up)维度,NVLink与NVSwitch芯片实现了机柜级GPU全互联,NVLink 5.0达到1800GB/s;横向扩展 (Scale-out)维度,ConnectX智能网卡不仅支持 Quantum-X (IB) 构筑了超低延迟的科研/训练底座,还支持Spectrum-X (以太网) ,面向云原生、大规模分布式AI推理。

在研与未来规划:从规划看,各公司均在积极研发布局下一代产品。摩尔线程的“花港”架构的华山、庐山芯片、沐曦的曦思N260/N300与曦云C系列迭代、壁仞的BR20X/30X系列、天数智芯的天垓与智铠新一代产品,都显示出持续投入的决心。未来1-2年将是其技术承诺兑现和产品市场检验的关键期。

营收、毛利率与研发投入

2025年上半年的财务数据,直观揭示了本土四大GPU厂商在商业化进展、产品竞争力上的差异。

营收规模方面:沐曦股份以9.1亿元的营收位居首位,展现出较强的市场开拓能力和产品交付节奏;摩尔线程紧随其后,实现营收7.01亿元,依托其全功能GPU在AI智算、桌面/专业图形加速等场景的布局,初步形成规模化出货能力;相比之下,天数智芯营收为3.24亿元,体量相对较小,但其无论训练系列GPU还是推理系列GPU在2025年H1均同比大幅放量,只是其平均售价(ASP)均有不同程度的下滑;而壁仞科技营收仅为0.59亿元,反映出其产品尚处于早期导入或大客户验证阶段,商业化进程相对滞后。

值得关注的是,四家合计营收不足20亿元人民币(约合2.85亿美元),与英伟达同期高达908亿美元的营收相比,完全不在同一数量级,目前国产GPU企业在全球市场中的份额仍微乎其微。

毛利率水平:摩尔线程以69%的毛利率表现最为亮眼,几乎与英伟达同期69.26%的毛利率持平。这一高毛利水平可能源于其“全功能GPU”的产品定位所带来的高溢价能力、面向特定行业客户的高价值订单,以及软件生态和增值服务的附加贡献。

沐曦股份和天数智芯的毛利率分别为55.75%和50%,处于行业中游水平,其产品已具备一定的成本控制能力和市场接受度,商业化路径相对稳健。

相比之下,壁仞科技32%的毛利率明显偏低。这主要受其产品结构变化影响:2025年上半年,入门级产品“壁砺106C”占收入比重较高,而该型号毛利率较低;而在2024年,公司收入主要来自PCIe板卡销售,核心产品为“壁砺106M”,当时整体毛利率为53.2%。由于壁仞科技的产品仍处于商业化早期阶段,不同型号产品的收入占比波动较大,导致整体毛利率出现显著下滑。

研发投入方面:在激烈的算力竞争与技术追赶阶段,四家本土GPU企业均展现出鲜明的“技术驱动”战略定力。2025年上半年,其研发费用普遍维持在4.5亿至5.7亿元区间:壁仞科技以5.72亿元居首,摩尔线程紧随其后,达5.64亿元,沐曦股份为4.6亿元,天数智芯为4.51亿元,整体投入水平高度接近。

尤为值得注意的是,壁仞科技在营收仅为0.59亿元的情况下,研发投入却高居第一,研发费用率超过900%,也体现了其“以研发换未来”的战略取向,即优先构建底层架构与大算力能力,暂不追求短期收入。

相较之下,摩尔线程和沐曦股份在保持高强度投入的同时,已实现相对可观的营收转化,显示出更强的商业化平衡能力。

结尾

总体而言,本土GPU产业已告别“纸上谈兵”阶段,进入了产品落地、商业验证和生态构建的“深水区”。它们面临的挑战是全方位的:在技术上需持续追赶国际领先制程与架构;在生态上要突破CUDA的重重围城;在市场上需应对国际巨头的竞争与地缘政治的不确定性。然而,国产化替代政策以及庞大的国内AI算力需求的持续井喷,为它们提供了广阔的历史舞台。

本文由与非网原创,转载请注明以上来源。如有投稿爆料采访需求,请发邮箱dezhi.shi@cn.supplyframe.com,或添加微信号Derek--Shi,谢谢!

来源: 与非网,作者: 史德志,原文链接: https://www.eefocus.com/article/1949823.html