970

970

作者:L晨光

众所周知,半导体行业是一个“周期+成长”属性的行业。

在经历过2023年的下行周期后,进入2024年,半导体行业在复苏与转折的强烈预期中,似乎仍在面临考验。业内厂商众说纷纭。

而隐藏在背后的半导体设备,作为行业“基石”,映衬着市场的兴衰。

近段时间来,半导体设备大厂纷纷发布了最新财报,我们一起来看看这些行业巨头的财报表现,以及对于行业未来走势的预期和看法。

半导体设备巨头,财报出炉

ASML:逆势增长超30%,EUV系统迎来爆发

1月24日,光刻机巨头ASML公布了2023年Q4以及全年财报。

ASML第四季度营收达到72.37亿欧元,毛利率约为51.4%,净利润达20.48亿欧元。其中,光刻机系统总营收为57亿欧元,逻辑芯片用系统占比为63%,存储芯片用系统占比为37%。

值得注意的是,第四季度ASML的新增订单金额为91.86亿欧元,其中56亿欧元的增长来自EUV光刻机订单。可见,EUV光刻机迎来爆发式发展。

ASML总裁兼首席执行官Peter Wennink指出,2023年第四季度的营收与毛利率均超越了预期,ASML也在2023年末向客户交付了第一台高数值孔径极紫外光刻系统(High NA EUV)——EXE:5000的部分组件。

从2023年全年来看,ASML总营收达到275.59亿欧元,同比增长30.16%,毛利率约为51.3%;净利润为78.39亿欧元,同比增长39.38%,全年新增订单金额约为200.40亿欧元。

从细分产品能看到,EUV系统营收同比增长30%,53台EUV光刻机贡献了91亿欧元的营收,DUV系统营收同比增长60%,达到了123亿欧元。在这样的营收成绩下,ASML依然还有390亿欧元的巨额积压订单。

ASML在2023年的276亿欧元营收中,219.39亿欧元是光刻系统的净销售额,其中逻辑半导体占比最多为159.85亿欧元。从区域市场分布上,来自中国大陆的占比高达29%,这个数字在2022年还仅有14%。在2023年总营收额增加的前提下,来自中国大陆的光刻系统销售额依然迎来了翻倍,仅次于中国台湾地区的30%,超过了韩国。

终端应用的市场销售占比(图源:ASML财报)

中国大陆市场占比增加,一方面是因为2023年交付给大陆地区的设备多为2022年以及之前的订单;另一方面,中国市场的设备需求在经过一轮增长后,依旧保持稳定。

针对出口政策限制的问题,ASML表示,由于NXE:2000及之后的DUV系统将不会获得出口许可,且针对少数特定大陆晶圆厂而言NXE:1970和1980系统出口也受到了限制。预计会对2024年在中国大陆地区的业绩造成10%到15%左右的影响。

但ASML依然对2024年来自大陆地区的营收保持乐观,因为成熟工艺节点的需求依旧保持强劲,由此看来2024年中国大陆依然会成为ASML第二或第三大区域客户。

尽管半导体行业在低谷徘徊,ASML仍交出了亮眼业绩。

谈及行业景气度,Peter Wennink表示:“半导体行业当前仍处于周期性底部,但一些积极信号已清晰可见——行业终端市场库存水平持续改善,光刻设备的利用率也始见提升。此外,我们在2023年第四季度的强劲订单增长也显示了未来的市场需求。

ASML预计,2024年来自逻辑系统的营收会低于2023年,反倒是在AI相关需求下,DRAM工艺节点将继续推进用于支持DDR5和HBM,存储市场会迎来一波复苏。

ASML首席财务官Roger Dassen进一步谈道,尽管清晰地看到客户正在度过周期低谷,但不确定性依旧,市场复苏的态势和速度都还是未知数。不过终端市场库存水平的明显改善,以及2023年第四季度收到的近92亿欧元的新增订单,都是市场向好发展的积极信号。

除此之外,ASML还预期2025年实现毛利率54%到56%的野心,届时新的High NA EUV系统EXE:5200和EUV升级服务将为其带来更多的利润。

整体来看,对于2024年的业绩,ASML持保守态度,他们认为2024年的全年营收或与2023年相近,是平稳过渡的一年,这一年将努力扩充产能为2025年的大幅增长打好基础。

2025年被认为是市场需求与业绩将共同增长的一个重要年份。SEMI发布的《年终总半导体设备预测报告》预计半导体制造设备将在2024年恢复增长,在前端和后端市场的推动下,2025年的销售额预计将达到1240亿美元的新高。

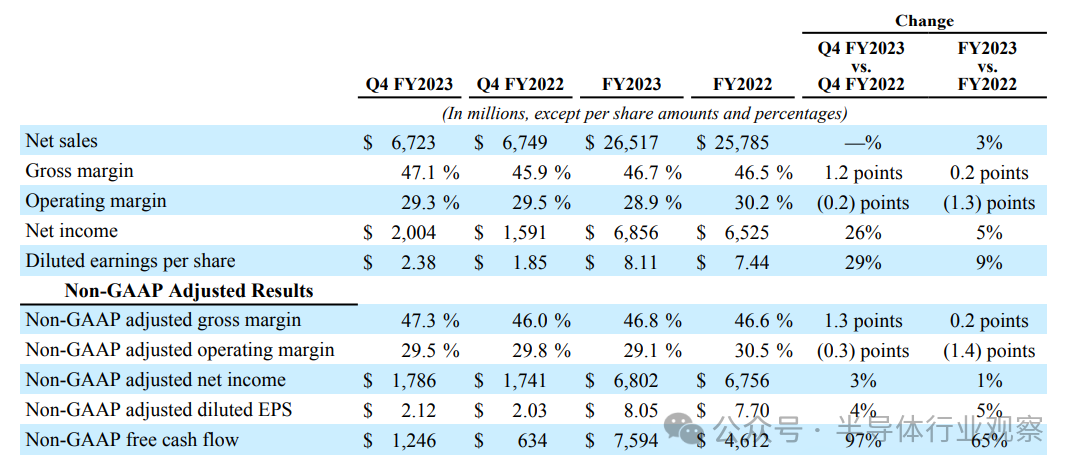

应用材料:存储市场持续疲软

2023财年(截止于2023年10月29日)全年,应用材料实现创纪录的营收265.17亿美元,同比2022财年的257.85亿美元增长2.8%。毛利率为46.7%,营业利润为76.5亿美元,占净销售额的28.9%。

应用材料2023财年业绩(图源:应用材料财报)

应用材料是全球最大的半导体设备商,在业内有“半导体设备超市”之称,其半导体业务几乎可贯穿整个半导体工艺制程,包含薄膜沉积(CVD、PVD 等)、离子注入、刻蚀、快速热处理、化学机械平整(CMP)、测量检测等诸多设备。

应用材料业绩增幅不大主要源自存储市场的持续疲软。

从各项业务指标来看,应用材料在晶圆代工、逻辑及其他半导体系统方面业绩表现良好,营收占据半导体系统总营收的79%,高于去年同期的66%;在存储芯片领域的业务营收则稍显疲软,其中DRAM设备占据半导体系统总营收的17%,NAND Flash设备占比为4%。应用材料方面对此表示,其存储芯片客户的支出正处于十多年来的最低水平。

但AI的爆炸式增长正在让相关芯片厂商获益。应用材料首席财务官Brice Hill在电话会议上表示,应用材料约5%的晶圆厂设备专门用于AI市场,

在此前报道中,应用材料有提到,由于贸易限制,预计2023财年的收入损失将高达25亿美元。但从实际营收情况来看,目前受影响不大。

应用材料2023财年第四季度(十月份季度)财报显示,来自中国大陆的销售额大幅上升,占比高达44%,去年这一数字为20%。应用材料预计,随着时间推移,中国大陆的份额将逐渐恢复到30%的典型水平。整个2023财年来自中国大陆的收入占比27%,中国台湾地区为21%。

展望2024年,应用材料预期需求依然强劲,但存在一些细分业务变化。未来公司将推动研发计划,进一步实现产品组合的差异化;投资于运营和供应链的改进;同时随着公司规模的扩大,继续减少对环境的影响。

泛林集团:中国大陆市场占比持续提升

1月24日,泛林集团公布2024财年度第二季(截至2023年12月24日为止)财报,营收季增7.9%至37.6亿美元。

从各区域营收占比来看,中国大陆占比高达40%(低于上个财季的48%),紧随其后的是韩国(19%)、日本(14%)、中国台湾(13%)、美国(5%)、欧洲(5%)、东南亚(4%)。

从该数据来看,泛林集团仍较大程度依赖中国市场。根据管理层的说法,这种依赖可能会保持在较高水平。相比之下,美国市场占比仅为5%。因此,如果施加严格限制,泛林集团在中国市场的业务或将面临风险。

展望后市,泛林集团CEO Tim Archer表示,随着AI等创新驱动半导体产业未来数年强劲成长,泛林集团有望因此而受益。同时,在存储芯片需求温和复苏的带动下,2024年晶圆厂设备(WFE)投资额预估将落在800亿美元区间的中后段。其中,DRAM厂设备支出将因HBM增产、制程转换而呈现成长,NAND厂设备支出将因技术升级而转强。

需要指出的是,泛林集团的主要营收来源于刻蚀设备,而在存储芯片当中,对于刻蚀制程需求更大。

但从目前来看,内存工厂利用率仍然较低,在泛林集团的业务构成中,DRAM占业务的31%,NAND仍然相对较低,为17%。服务费用为14.6亿美元约占业务的39%,因此工具销售仍然非常疲软。

基于此,泛林集团预估,2024会计年度第三季(截至2024年3月31日)营收将达37亿美元(±3.0亿美元)。同时,考虑到ASML的光刻设备与泛林刻蚀设备和薄膜沉积设备的产业链配套关系,预计泛林集团会在2024年下半年或年底看到订单增加。

东京电子:“两条腿走路”战略

根据东京电子公布的财报显示,2023年三季度,合并营收较去年同期大减39.7%至4278亿日元、合并营业利润暴跌58.7%至961亿日元、合并净利润暴跌59.2%至731亿日元

2023上半年,PC/智能手机等终端产品需求萎缩、存储芯片库存调整,导致存储厂商减产、修正设备投资,加上先进逻辑/晶圆代工厂设备投资也和存储厂商一样,进入暂时调整局面,拖累东京电子的合并营收、营业利润、净利润陷入大幅萎缩。不过这一系列数值仍优于东京电子此前的预期。

东京电子指出,尽管先进逻辑/晶圆代工厂的投资出现了延迟,但成熟制程部分以及中国大陆客户的投资大幅加速。其中,中国大陆市场占TEL整体营收的比重首次突破了四成大关。

在最近举行的日本半导体展览会上表示,东京电子表示,“当然,日本和美国的出口管制对我们企业造成了一些影响,但影响比我们预期的要小得多。”中国市场创造的营收占到东京电子今年第三季度公司总营收的43%,而去年同期这一比例仅为24%。

据美国《财富》杂志近日报道,面对出口管制,TEL日前表示,通过扩大向中国销售一些“不太先进制程”的半导体设备,该公司在很大程度上抵消了对华芯片出口管制的影响。

东京电子一直在中美芯片关系紧张阶段之间采取“两条腿走路”的战略,即在专注于为中国开发合规产品的同时,深化与其他关键市场尖端客户的技术开发。TEL 是全球半导体供应链中的关键参与者,也一直是中国半导体制造设备的重要供应商之一。

对于2024年,东京电子预估WFE市场将呈现微增,并且看好支持生成式AI的AI服务器的投资和发展,将有望提振设备市场的需求。

科磊半导体:WFE投资呈复苏趋势

晶圆检测设备制造商科磊(KLA Corporation)于1月25日公布了2024会计年度第2季(截至2023年12月31日为止)财报,该季度营收24.87亿美元,同比减少16.7%,环比增长4%。

从上图也能看到,晶圆检测已成为KLA业务的最大份额,占47%,而图案检测约占其中的三分之一,占总收入的17%。图案化同比下降50%,环比下降21%,而晶圆检查同比下降7%,环比上升15%。今年总计,晶圆检测仅下降了5%,而图案化降幅达20%。

虽然这些业务从一个季度到下一个季度都不稳定,并且存在很大的变化,但长期模式毕竟明显的是,KLA在图案化方面的主导地位正在下降,而且增长正在显着放缓,尤其是与晶圆检查设备相比。

从地区营收占比来看,中国大陆市场营收占比自第1季的43%降至41%,仍存在风险。中国市场仍然是一把双刃剑,既是风险者,也是救世主。如果没有膨胀的中国业务,KLA(以及其他设备制造商)将会陷入困境。

然而,科磊表示,中国市场占据了公司积压订单的很大一部分,希望在任何制裁生效之前获得设备。“我们显然看到了其中的风险,并且仍然对中国在季度和积压方面所代表的巨大业务量感到担忧。”

从2023财年业绩来看,科磊全年收入接近97亿美元,同比下降8%。由于传统节点客户和半导体基础设施的实力抵消了逻辑和内存领域领先投资低于预期的影响,因此这一收入仍高于预期。

尽管WFE业务去年有所下滑,但KLA业务的各个分部仍有增长,这些业务是充满挑战的需求环境中的亮点。

科磊在致股东的信件中表示,根据目前的晶圆厂时间表和科磊的出货计划,WFE的投资成长复苏时间预期在4-6月,将呈现季增且复苏势头将持续到年底。科磊预估,2024年WFE需求将达到800亿美元区间的中后段,大约相当于较2023年呈现持平至微幅上扬,下半年WFE投资预估将优于上半年。

具体来看:在内存方面,科磊预计WFE投资将从较低水平略有上升,投资重点是高带宽内存(HBM)容量和领先的节点开发。NAND和DRAM晶圆厂仍处于低利用率水平,因为消费市场尚未恢复到使工厂利用率恢复到过去几年高水平所需的增长水平。一旦客户消耗了这些过剩的容量并专注于节点迁移,预计会看到新的投资。

总的来说,尽管面临不确定性,但科磊仍对晶圆厂设备的未来需求保持乐观态度,并预测WFE投资将呈现复苏趋势。

展望未来,科磊预测本季度营收的中间值为23.0亿美元,上下浮动1.25亿美元。其中,代工/逻辑预计约占60%,内存预计占半过程控制系统收入的40%。在内存中,DRAM预计将占部分组合的85%左右,NAND占剩余的15%。

展望2024财年,3月季度是今年的低点,并预计随着我们在这一年的进展,业务水平将有所改善。

DISCO:季度出货量创历史新高

1月24日,DISCO发布的2023财年第三季度财报显示,该季度净销售额为770亿日元,同比增长了17%。

同时,由于生成式AI和功率半导体用设备需求增加,预计Q4季度(2024年1-3月)净销售额将达到845亿日元,季度出货量将创历史新高纪录,整个2023财年同比增长1.3%。

此外,尽管美国和日本加强了半导体设备对中国出口管制,但DISCO在中国市场的收入暂时未受到影响。据悉,截至2022年3月,该公司约31%的收入来自中国,2023年7~9月增加至34%。

良好的业绩背后离不开DISCO在市场和技术方面的不断开拓。

DISCO于2023年12月推出全新的SiC(碳化硅)切割设备,可将碳化硅晶圆的切割速度提高10倍,首批产品已交付客户。

另一边,据外媒报道,DISCO预计投资超过400亿日圆新建广岛新工厂,计划最早于2025年开始兴建。新工厂将生产用于晶圆切割、研磨和抛光过程的切割轮。预计到2035年之际,公司整体的产能将提高14倍。

DISCO执行长Kazuma Sekiya表示,我们将采取先发制人的措施,应对预期中的需求成长。据统计,DISCO在晶圆切割、研磨和抛光机器方面的市占率居世界首位,在晶圆切割和研磨机领域占据70~80%市场份额,公司市值在2023年增长三倍,并且研发支出创下了250亿日元的新高。DISCO当前的重点是HBM和碳化硅晶圆切割设备。

此外,DISCO也计划在长野事业所茅野工厂附近取得建厂用地,计划在2025年度兴建新工厂,主要是由于应用于电动汽车等场景的功率半导体需求扩大,DISCO计划在今后10年内将切割/研磨芯片、电子零件材料的制造设备产能提高至现行的约3倍。

泰瑞达:制造业从中国撤出

近日,泰瑞达公布2023年第四季度收入为6.71亿美元,较上年同期下降8%。其中4.31亿美元来自半导体测试,8600万美元来自系统测试,2500万美元来自无线测试,1.29亿美元来自机器人。

Teradyne首席执行官Greg Smith表示,“由于内存测试系统的强劲需求和50%的季度增长,我们在2023年第四季度的收入和利润符合指导预期。机器人收入创历史新高,抵消了对SoC测试系统需求的减弱。”

2023财年收入为26.76亿美元,比2022财年下降15%

展望新的一年,泰瑞达预计测试仪利用率低将影响上半年的需求,但预计全年半导体测试需求将从2023年开始逐步改善。在机器人业务方面,预计在第一季度出现季节性疲软之后,后续在新产品、新应用和全球分销渠道改善的推动下,季度增长将持续。”

SEMI也预期,测试设备销售至2024年可望迎来新局面,预估将成长13.9%。2025年需求预估将进一步提升,测试封装设备可望成长17%。

但近日有消息曝出,泰瑞达表示,在美国出口法规导致供应链中断后,半导体测试设备供应商泰瑞达去年将价值约10亿美元的制造业从中国撤出。据报道,苏州的一家工厂是该公司半导体测试设备的主要制造基地,或将其分包给伟创力。

截至2023年10月1日,中国市场占泰瑞达营收的12%,而去年同期该比例为16%。

半导体设备市场,未来走势

能够看到,国际设备大厂由于自身业务和市场运营差异,2023财年业绩表现参差不齐,有的厂商订单快速增长,有些则仍相对疲软。但整体传递出一个信号,那就是半导体市场将在2024年作为过渡年,将实现温和复苏,预计2025年将迎来新一轮的快速增长。

对于半导体设备整体市场发展现状与趋势,SEMI表示,原始设备制造商的全球半导体制造设备销售额预计到2023年将达到1000亿美元,较2022年创下的1074亿美元的行业纪录下降6.1 %。半导体制造设备预计将在2024年恢复增长,在前端和后端领域的支撑下,销售额预计将在2025年达到1240亿美元的新高。

即2023年出现暂时收缩,2024年过渡,2025年将出现强劲反弹。

按市场和应用细分来看,半导体设备销售额分别表现如何?

按细分市场划分的半导体设备销售额:继2022年创下创纪录的940亿美元销售额后,包括晶圆加工、晶圆厂设施和掩模/掩模版设备在内的晶圆厂设备领域,预计到2023年将下滑 3.7%,至906亿美元。这一收缩标志着较2023年的显着改善。由于内存容量增加有限以及成熟产能扩张的暂停,预计2024年晶圆厂设备细分市场销售额将在修订后的2023年基数基础上小幅增长3%。随着新晶圆厂项目、产能扩张和技术迁移推动投资接近1100亿美元,预计2025年增长将进一步增长18%。

而后端设备细分市场销售额从2022年开始下降,并持续到2023年。到2023年,半导体测试设备市场销售额预计将萎缩15.9%,至63亿美元,而组装和封装设备销售额预计将下降31%,至40亿美元。预计2024年测试设备和组装及包装设备领域将分别增长13.9%和24.3%。后端细分市场预计将在2025年持续增长,测试设备销售额将增长17%,组装和封装销售额将增长20%。

按应用划分的半导体设备销售额:尽管终端市场状况较为疲软,但代工和逻辑应用的设备销售额占晶圆厂设备总收入的一半以上,预计到2023年将同比增长6%,达到563亿美元。随着成熟技术扩张放缓以及前沿技术支出增加,预计应用领域到2024年将萎缩2%。在产能扩张采购增加和新设备架构引入的推动下,代工和逻辑设备投资预计到2025年将增长15%,达到633亿美元。

内存市场则呈现较大波动,与内存相关的资本支出将在2023年出现最大幅度的下降。预计2023年NAND设备销售额将下降49%,至88亿美元,但2024年将飙升21%,至107亿美元,2024年将再增长51%,至162亿美元。DRAM设备销售额预计将保持稳定,2023年和2024年分别增长1%和3%。在持续技术迁移和高带宽内存 (HBM) 需求不断扩大的支持下,DRAM设备细分市场销售额预计将在2025年再增长20%,达到155亿美元。

SEMI还在报告中指出,预计到2025年,中国大陆、中国台湾和韩国仍将是设备支出的三大目的地。

随着设备需求继续飙升,预计中国大陆将在预测期内保持领先地位,扩大与其他地区的领先优势。需要注意的是,大多数跟踪地区的设备支出预计将在2023年下降,然后在2024年恢复增长,但中国大陆在2023年的大量投资之后预计将在2024年出现温和收缩。

写在最后

近日,半导体行业观察在《2023年半导体设备:国产厂商表现亮眼》一文中,对国产半导体设备厂商业绩进行了梳理,感兴趣的朋友可自行查阅。

正如文中所言:“总的来看,虽然2023年半导体行业处于下行周期,但无论是国内还是国外的半导体设备厂商,除了个别的厂商出现下降的情况之外,基本上都在2023年实现了增长。”

展望未来,半导体制造设备预计将在2024年恢复增长,到2025年将出现强劲反弹。而这也将是半导体行业整体发展趋势的一个缩影,届时半导体市场将走出低谷,迎来新一轮的上升周期。

参考素材

1.SEMI:https://www.semi.org/en/news-media-press-releases/semi-press-releases/global-total-semiconductor-equipment-sales-forecast-to-reach-record-%24124-billion-in-2025-semi-reports

2.微电子制造:科磊公布财报,预计下半年WFE投资增长势头强劲

3.上述各设备企业财报

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)