920

920

全球半导体行业风向:库存上半年有望落底

市调机构IDC预估,今年前三季全球半导体营收都会呈现年减态势,直到第四季才会转正,全年营收年减幅度约5.3%。IDC预期,库存调整从2022年上半年开始,一路要到2023年上半年才会落底,市场部分,汽车与通讯会成长,但存储、数据中心与物联网则会衰退。

整体来说,2023年半导体营收到了第四季才会转正,营收年增7.5%,到了2024年全球半导体营收才会可望回升,且再创新高。2023年晶圆代工营收表现将相对平稳,全年营收会仅小幅年减1.8%,而台积电的表现则会优于整体半导体产业。此外,今年存储器衰退幅度大,预期DRAM和NAND营收都会年减逾二成。

根据半导体行业协会(SIA)近日公布的数据,全球半导体行业在 2023 年 1 月的销售额为 413 亿美元,这个数字比 2022 年 12 月减少了 5.2%,比 2022 年 1 月减少了 18.5%。其中,中国环比下降了8.0%,同比下降了31.6%。SIA 的总裁兼首席执行官 John Neuffer 表示,“虽然 2022 年全年的销售额达到了历史新高,但是下半年开始全球半导体市场出现了明显的下滑,这种情况在 2023 年第一个月还在持续。”

上游硅片、晶圆、封测情况

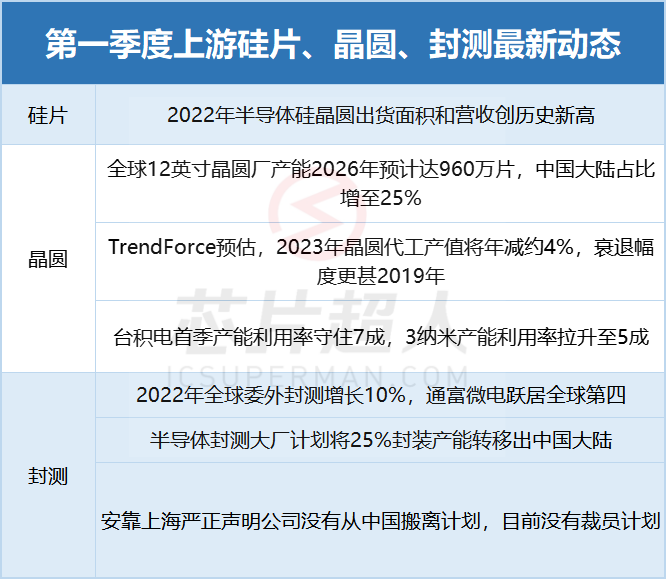

硅片原材料:

由于宏观经济环境充满挑战,SEMI 预计全球硅片出货量增长将在2023年放缓,但随着数据中心、汽车和工业应用对半导体的强劲需求,预计未来几年将出现反弹。

近期车用芯片也传出难以延续先前盛况,面临遭砍单与大幅降价压力,业界研判,晶圆代工、硅晶圆恐成为下一个暴风圈。半导体硅晶圆厂商环球晶董事长在近期法说会上透露,目前公司已收的预付货款金额为史上最高。产能利用率方面,受库存调整影响,确实有客户推迟长约拉货时程约一至二个月,但现阶段环球晶8英寸与12英寸硅晶圆生产线产能利用率仍维持满载。

晶圆:

今年以来,晶圆代工厂因为终端市场需求疲弱,供应链持续调整库存,产能明显松动,世界先进第一季度产能利用率恐较去年第四季度下滑10个百分点,力积电将降至6成多水准,联电第一季度产能利用率也将降至7成。TrendForce集邦咨询调查显示,2022年第四季前十大晶圆代工产值经历十四个季度以来首度衰退,环比减少4.7%,且面对传统淡季及大环境的不确定性,预期2023年第一季跌幅更深。

IC 设计厂商预计,随着芯片厂陆续完成多元产能布局,晶圆代工市场将由过去的卖方市场,转为买方市场,晶圆代工厂未来代工报价恐将面临压力。在HPC及消费性电子急单逐步回温下,市场传出,台积电第二季稼动率优于市场预估,并可能在年底前调涨晶圆代工报价。2月市场传出,联电已向愿意在今年二季度提高晶圆投片量的客户提供10-15%的价格折扣,消息人士透露,折扣并不适用于所有联电客户或所有制程节点,如28nm工艺产能接近满载,预计到年底报价和长期订单将保持稳定。

封测:

芯片设计企业面临库存去化压力,连带影响后端IC封测需求,预料今年上半年价格压力可能更大。日月光在公开法说会中谈及,2023年初可望回到“正常的价格谈判区间”。

此外,据业内消息人士透露,IC封测厂正在被敦促增加东南亚的产能,尤其是BGA封装。此前日月光称,部分产线正在中国大陆以外例如越南建厂,相关工作持续进行中。预估未来日月光投控约25%的系统级封装产能将转移到中国大陆以外。另有客户要求在中国台湾以外扩大产能,满足客户对传统封装产能的弹性需求。

第一季度重要新闻、大事件:

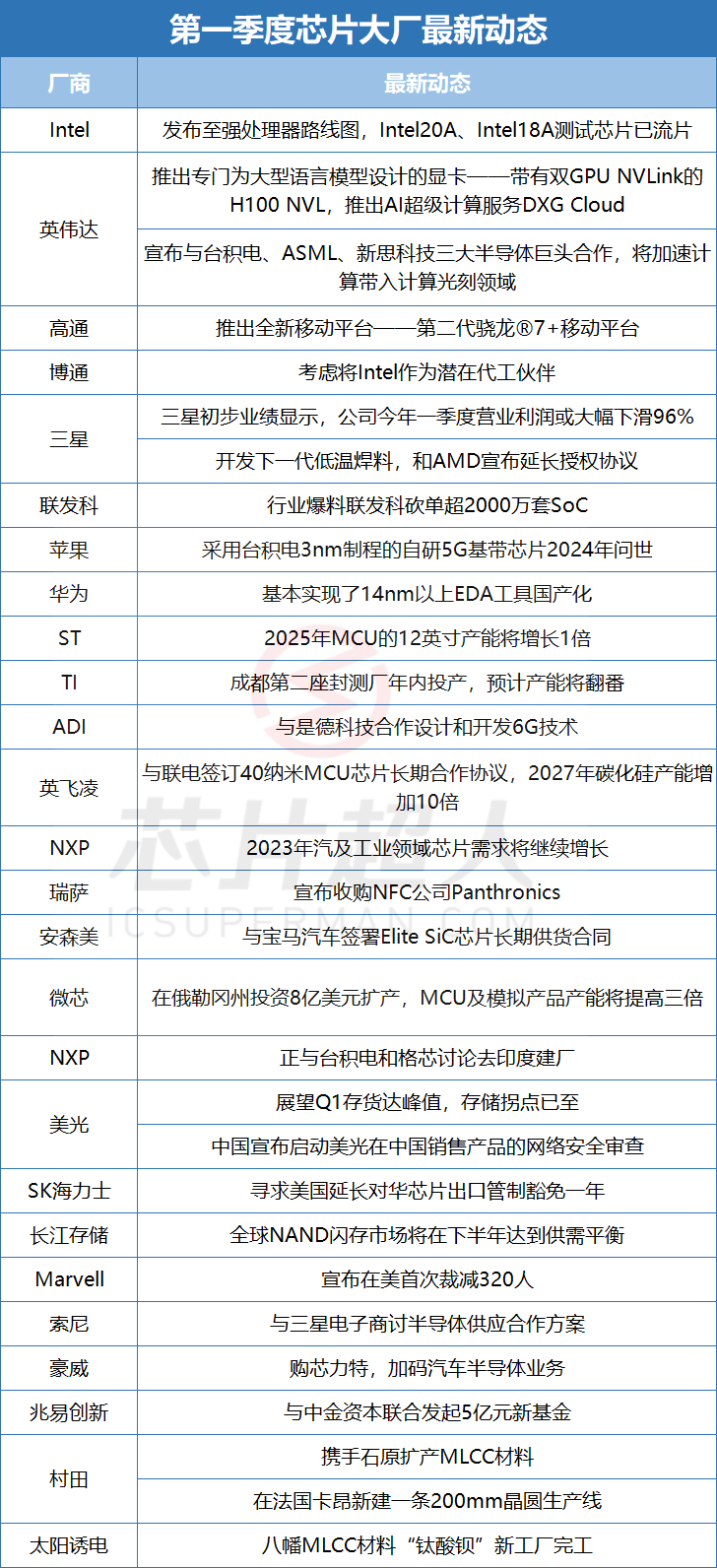

戴尔近期设下目标:在2024年实现其所有产品不再使用中国芯片,同时也要求其供应商在产品中大幅减少使用中国制零组件,目标在2025年把五成产能移出中国。

2022年中国芯片进口量与销售额暴跌,进口较2021年下降15.3%;出口额同比下降12%至2733亿美元。并且数据表明中国正在为进口支付更高的单价。

美国拜登政府已停止对美国企业核发向华为出口的供货许可证,切断所有美商对华为的供货。依照美方专家分析,是因为华为已不同于其四年前专注于5G的样貌,开始涉足诸如海底电缆和云端等领域,成为美国国安的新隐忧。

2月10日,美国商务部工业与安全局(BIS)宣布将六家位于中国的实体列入实体清单。3月2日,美国商务部再将28家中国实体加入贸易黑名单。被列入所谓实体清单(Entity List)的企业。截至目前,总共有639家中国企业,被美国列入了实体管制清单。

国家集成电路产业投资基金股份有限公司近日发生人员变更,丁文武、贾浩和李洪影退出,新增张新、李国华和徐阳华。据了解去年7月,丁文武因涉嫌严重违纪违法正接受调查。同时,3月20日,国家监委对紫光集团有限公司原董事长赵伟国涉嫌职务犯罪问题进行了立案调查。

NVIDIA执行长黄仁勋表示,ChatGPT是人工智能(AI)终于迎来的iPhone时刻(an iPhone moment),可说是运算领域有史以来最伟大的一刻。有报道指出,ChatGPT的创建者OpenAI已经在使用大约2.5万颗NVIDIA GPU 来满足其当前的服务器需求。黄仁勋宣布了一项为芯片领域带来的重大突破——推出计算光刻软件库cuLitho,将加速计算带入计算光刻领域,使计算速度提升40倍。

华为芯片设计EDA工具团队已联合国内EDA企业,共同打造14nm以上工艺所需EDA工具,基本实现了14nm以上EDA工具国产化,2023年将完成对其全面验证。

传奇落幕,“摩尔定律”的提出者,英特尔联合创始人戈登·摩尔去世,享年94岁。

芯片现货市场行情

根据瑞银证券最新半导体景气报告,半导体从下单到出货所需的时间(前置时间)仍长,但有两成的采购者指出,过去六个月的前置时间已有缩短迹象,更有逾五成的采购者认为前置时间将在未来六个月持续改善。8位与16位 MCU前置时间将持稳,而32位 MCU前置时间将拉长,车用MCU供给仍紧绷。

Raymond James分析师Srini Pajjuri 3月20日发表研报指出,虽然PC、电视及手机芯片需求似乎开始回温,数据中心需求却尚无起色,他指出,数据中心需要的高性能芯片,“过去几周的需求似乎进一步降温”、“有库存过剩的风险”。而Susquehanna Financial Group分析师Christopher Rolland日前曾指出,手机、PC、消费性终端市场的半导体市况已经过了最严重的时刻,不过,工业、车用芯片库存尚未开始修正。

TI:整体需求减少

目前,TI整体需求明显减少,价格持续下降,逐渐回归常态价位。

通用型号库存充足,常规物料现货价格逐渐回归至21年下半年左右现货价格,客户保持持续观望态度,订单量锐减。但MSP为首的MCU依旧供应紧张,TMS320为首的DSP个别供应紧张。

大部分常规物料预计会在三季度左右回归至2020年的现货价格;缺货暴涨汽车物料个数会越来越少。

ST:需求集中在车规料

ST的整体需求仍然不算高,需求主要集中在车规料上,依旧处于“冰火两重天”的状态。

ST通用型MCU从去年下半年开始已经开始重回常态价,103、407系列交期缩短至16-24周,原厂有大量到货,部分型号较于1月初降价明显。

而部分难以替换的汽车芯片依旧热门,交期目前52周起步,价格居高不下;即便有低价货流入市场也是被光速清货,如用于车身稳定系统的L9369、用于安全气囊的L9680等等。

ST把消费类产能转移至汽车类之后,有望在三季度看到交期回春转机。

高通:需求依然疲软

高通3月需求依旧甚少,客户端持续观望。AR8035-AL1A-R本月询价较多,但客户端依旧无法接受价差,终端成单意向低。网通物料QCA8337N-AL3B持续短缺,市场和代理端暂无现货支持。

AR8033-AL1B有现货释放,价格较之前有回落,终端持续观望。消费类产品供应饱和,目前现货居多。

NXP:汽车领域需求持续强劲

目前NXP品牌大部分物料交期已回归正常,但汽车和工业用芯片的需求仍具“韧性”。

汽车MCU系列FSx、MCFx交期依旧紧张52周起步;Freescale的MK系列交期维持45-50周,较于2022年有所缓解;16位MCU中S9x系列供应紧张,现货价格在非常高位。

32位MCU之中,除老飞思卡尔的MK系列,其他系列像LPC系列等交期都得到了一些改善。恩智浦表示正在考虑在得克萨斯州进行产能扩张。

S32K产品线将替代MC系列的驱动芯片,所以今年MC系列的缺口将会变大,对应的芯片交期仍是52周起步。消息称NXP原厂及代理商已同大客户签定保供协议,并通过扩大产能以及产线优化,保供车企以及工控类客户,供货情况将会在2023年二季度得到大部分缓解。

Broadcom:未来交期可能缩短

Broadcom代理端和现货商库存仍然处于高位,需求相对比2月份并无明显好转,随着其他品牌缩短交期,Broadcom也会重新评估之前的长交期,如果将来缩短交期,无疑对于现货商是雪上加霜。

由于Broadcom从2020年到现在价格并没有大幅度跳水,因此价格降低的可能性也不是很大。需求方面近期主要还是集中在汽车系列和部分高端PLX的系列,原因是ChatGPT的需求和某个大客户的提前备货。

瑞萨:需求持续低迷,常规料交期恢复正常

3月瑞萨的需求较前两个月更淡,缺货主要在个别较冷门型号,以R5Fxx/ISLxx等系列居多。服务器以及消费类客户群体需求低迷,客户不再急于找现货,可以等3-4周甚至12周或更长时间。

瑞萨常规物料排单已恢复正常,大部分交期回到16-24周,交期好转促使原厂和代理商库存水位不断上升,同时持续到货让代理和工厂倍感压力,很多工厂为回笼资金陆续抛售库存。

传瑞萨2023年1月1日起上调产品价格,大部分涨幅在10%-15%,新订单以及在途订单都受到影响。

瑞昱:需求依然疲软

瑞昱3月份的需求相比2月份有所减少,音频解码的需求明显减少,路由器和交换机需求相比上个月也是减少的。比较热门的料号有ALC888S-VD2-GR、RTL8100CL-LF、RTL8110SCL-GR、RTL8111H-CG等这个月客户的需求主要还是以套片为主,但客户还在观望市场动态。

微芯:整体交期逐步恢复

微芯2-3月份需求整体较弱,代理端及市场端库存充足,价格明显回落,逐步趋于正常价格水平。需求集中在KSZ8999I、PIC32MX795F512、ATXMEGA128系列。

微芯整体交期也在逐步恢复,一些通用料的交期预计30周左右,估计在2023年下半年有望恢复至18周左右。但热门的ATMEL的8、16位MCU产能排期较无规律,如部分ATXMEGAx交期持续52周,热门料号的周期在今年恢复至常态还比较困难。

2023年3月1日起微芯提高多条产品线的价格,涨幅约5%。

到了3月,安森美大部分型号市场价格有所下降,但车规市场需求仍处于增长趋势,图像传感器、MOSEFT和晶体管仍然有很大的短缺,目前交期都在50周以上。

MBRS系列现货市场价格持续上涨,热门型号有MBR0520LT1G、MMBT3906LT1G等。

安森美在2月收购了格芯的12英寸功率分立图像传感器晶圆厂,发展电动汽车、电动汽车充电和能源基础设施的芯片。

近期消费类和工业类客户需求低迷,库存水位较高,随着太阳能逆变器和新能源汽车对IGBT的用量提升,半导体产业结构的调整,近期英飞凌IGBT相当火热。高端汽车MCU (以SAK开头) 因无法替换一直比较紧俏,如SAK-TC277TP-64F200N、SAK-TC222S-16F133F AC较常态价均是高价。

英飞凌和Resonac在1月宣布了新的多年期SiC材料交付协议,扩大其在SiC领域的布局,以期在本十年末达到30%的市场份额。

ADI:传5月原厂将调价

一季度ADI的通用料跌价较多,随着交期日渐缩短至13周之后,此类物料向买方市场转变。

受益于光通信行业景气程度增加,LTM电源芯片热度增加,如LTM4633MPY#、LTM4700IY#等,此类供应在3月还未改善,预计四季度会逐渐恢复。

高端模拟芯片热度高,客户询价增多,库存价格波动较为明显。除个别缺货物料,ADI下半年基本能恢复14周内交期的产品会非常多。此外,传闻ADI原厂在5月会进行价格调整,具体影响的产品和上浮幅度还待确认。

ADI本季度再要求客户提供2023年到2024年的用量预测,以便更好地进行长期产能规划。

Vishay:光学传感器有短缺风险

Vishay商用钽和聚合物电容器的交货时间已降至20至24周。WSLP和WSLF系列大约需要45周的交货时间。商用薄膜电阻交货时间维持在20至99周。MOSFET的交货时间约为100周,持续的供应限制直到2024年底。客户发现很难分到货,可供替代的产品也有限。

Vishay宣布,该公司已经升级了TSOP2xxx、TSOP4xxx、TSOP57xxx、TSOP6xxx和 TSOP77xxx系列红外(IR)接收模块,用于红外远程控制应用使用了新的Cvllene 2 1C,预计这一变化可能会导致光学传感器的部分短缺。

Lattice:交期恢复稳定

由于2022年的强劲需求,FPGA的交货时间大幅增长,超过99周。随着供应变得更加稳定,短缺情况开始有所改善,同时原厂也在加紧生产努力满足积压的订单。

终端趋势与机遇

2023年SiC功率器件市场产值估将突破22亿美元

3月9日,据TrendForce集邦咨询研究统计,随着安森美、英飞凌等与汽车、能源业者合作项目明朗化,将推动2023年整体SiC功率器件市场产值达22.8亿美元,年成长41.4%。该机构表示,SiC功率器件的前两大应用为电动汽车与再生能源领域,分别在2022年已达到10.9亿美元及2.1亿美元,占整体SiC功率器件市场产值约67.4%和13.1%。

国盛证券发布研究报告表示,随着自然语言技术(NLP)进一步降低AI的使用和触达门槛,以及伴随着AIGC生成算法的优化与改进,AIGC的商业化落地速度和效果表现将超预期。在未来AIGC随着B端和C端的商业化落地的实现,算力集群的建设和云服务都会受益,同时考虑到英伟达A100、H100出口受限,相关国产算力芯片将有机会获得增量市场。

另据WSTS数据,随着人工智能技术日趋成熟,数字化基础设施不断完善,人工智能商业化应用将加速落地,推动AI芯片市场高速增长,预计2025年全球人工智能芯片市场规模将达到726亿美元。

预计2023年全球折叠屏手机市场将同比增长52%

Counterpoint 最新发布的全球折叠屏智能手机市场预测报告显示,2023财年全球折叠屏智能手机出货量预计将同比增长52%,达到2270万部。虽然总体规模不大,但在关键的超高端市场规模不容小觑;预计今年将达到两位数的市场份额,明年的份额将达到20%以上。对该市场(尤其是欧洲和中国市场)虎视眈眈的三星和中国OEM将成为主要的推动力量。

2023年智能家居设备出货量将恢复增长

国际数据公司(IDC)发布全球智能家居设备季度追踪报告,IDC预测,随着全球经济复苏,2023年智能家居设备出货量将温和增长2.2%。其中,IDC预计,2023年中国智能家居摄像头市场将增长7.5%,市场升级带动需求释放。对此,2023年中国智能家居摄像头市场发展应关注三个重点方向:功能升级向线下渠道渗透、AI能力拓展泛安防需求以及生态联动融入更大市场。