670

670

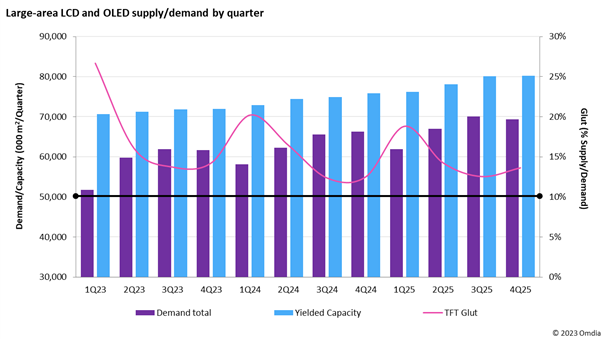

伦敦,2023年10月30日 2023年,大尺寸LCD和OLED的供过于求比率急剧下降,从第一季度的26.7%降至第三季度的13.7%。这一改善是由于尺寸需求增长了19.6%,而今年前9个月的运力仅增长了1.6%。它支持LCD电视面板加权价格上涨31%,以及许多面板制造商盈利能力的逐步改善。然而,根据Omdia最近发布的OLED和LCD供应需求和设备跟踪报告,需求正在疲软,预计供过于求的比例将从23年第四季度再次转向供过于求。

注:比较TFT背板在最大工厂利用率下的产量与>9英寸lcd和OLED面板的可见面积出货量。Omdia的方法认为10%是一个“平衡”的市场。

“自疫情最严重期间从供应短缺中恢复以来,工厂产能一直并且仍然足够满足FPD需求。尽管如此,通过采用按订单生产策略和限制玻璃投入,在今年的大部分时间里,面板制造商能够成功地利用不断增长的需求来推高价格,”Omdia显示研究实践负责人Charles Annis评论道。

不断增长的需求加上精心的生产管理,使得大型玻璃厂的加权平均面积利用率从1月份的60.3%每月增加到7月份的85.3%峰值。然而,由于价格仍然相对较高,终端市场需求仍然低迷,电视机制造商已变得不愿购买和储存面板。意识到这一点,面板制造商再次减少玻璃投入,试图重新获得定价权。因此,目前预计第7代至10.5代晶圆厂的利用率将在23年第四季度降至平均75%。

此外,中国主要面板制造商也在考虑延长农历新年假期,从而在2月份多停产一周,因此利用率可能降至60%以下。这种先发制人的打击旨在缓解24年第一季度季节性疲软的需求,并定位面板制造商,以最好地利用24年第二季度至第三季度预测的需求复苏。

无论如何,目前还不清楚这些策略在当前市场上能取得多大的成功。电视机制造商自身也因缺乏盈利能力而苦苦挣扎,它们希望在再次加大批量采购之前先压低价格。

"面板制造商和面板制造商将继续陷入玻璃投入限制与面板采购控制之间的斗争,双方都试图安然度过供应过剩,直到明年需求持续复苏,希望这能提高双方的运势," Annis补充道。

下载ECAD模型

下载ECAD模型