1681

1681

核心观点

受益于AI基础设施投资的持续推动,2025年5月整体存储器件的需求在向好,HBM以及LDDDR5需求强烈,预计维持至少一整年;

得益原厂减产以及数月来持续的库存消耗,存储库存逐步维持平衡,但HBM以及LDDDR5仍供不应求;

受传统消费终端季节性疲软影响,低端存储价格稳定,但受益于AI设施及AI应用的推动,HBM、LDDDR5以及LPDDR4价格维持高位甚至略涨。

三大维度解读存储器件最新供需动态

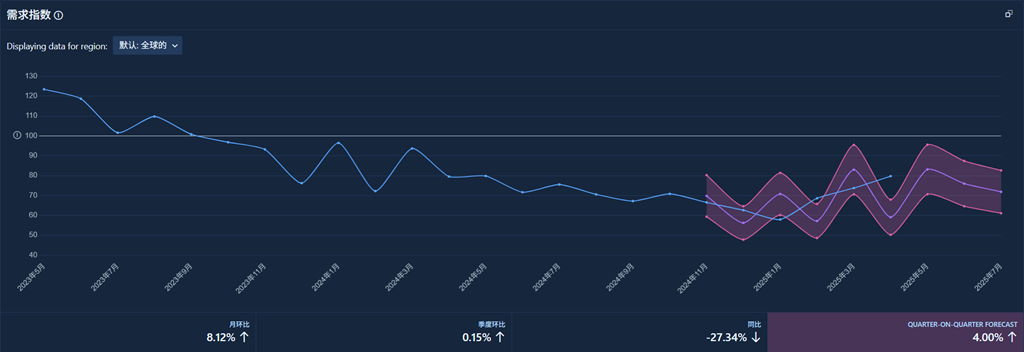

市场需求分析

5月,四方维商品动态商情存储需求指数环比上升8.12%,同比下降-27.34%。

2025Q1 SK海力士凭借在HBM领域的绝对优势,以36.7%份额登顶DRAM市场,终结三星40年统治地位。

2025Q1全球DRAM市场规模267.29亿美元(同比+42.5%,环比-8.5%)。

SK海力士/美光DRAM销售额环比微跌,三星因HBM销售不佳拖累三星整体DRAM表现。

工业需求回暖带动南亚科技和华邦电子DRAM销售额环比增长。

HBM正加速重构DRAM产业格局,渗透率从2023年9%升至2024年18%,2025年或突破30%。

Q2关税备货或推升DRAM/NAND出货量,但政策风险压制下半年需求。

随着去年三季度原厂逐渐减产LPDDR4X,近段时间来LPDDR4X供应持续紧缺。

闪迪预计第四财季(2025年4-6月)的NAND bit出货量将保持平稳,平均售价将实现中高个位数百分比增长;今年下半年NAND bit出货量将实现高个位数百分比增长。

铠侠 SSD和存储业务受AI应用推动,需求保持强劲,但销售额环比减少,主因售价下调。

2025年的手机和PC的市场复苏速度难以预测,但是,大型IT公司对AI基础设施的投资推动了固态硬盘需求的增长。

SK海力士今年HBM产能已售罄,12层HBM3E Q2占比将超50%,全年销售额预计翻倍。

企业级SSD作为关键增长引擎的失速,使得“服务器需求对冲消费端疲软”的格局被打破,令1Q25的NAND Flash整体需求表现十分疲软,市场供过于求明显。

交货周期分析

现货市场DDR/LPDDR4X供应紧俏,手机库存健康,PC OEM库存降低。

PC厂商经过数个季度的库存消耗,截至目前去库存效果显著。

SK海力士3月送样36GB HBM4(MR-MUF工艺),计划下半年量产。

三星表示HBM4 的开发细节如期进行,计划于今年下半年实现量产。HBM4 预计将于 2026 年开始商业供应。

美光对HBM4同样充满期待,将于2026年实现量产。

由于存储供需状况转健康,威刚库存充足应对需求回温。

渠道客户现有库存仍足以支撑其短时间销售,且渠道客户普遍保持采购谨慎致SSD价格承压。

价格波动分析

手机/PC补库推升DDR4/LPDDR4X价格;部分厂商调涨DDR4价格。

受传统消费终端季节性疲软影响,三星/SK海力士Q1存储营收环比均下滑超10%。

渠道部分DDR颗粒紧缺,厂商尝试调价但成交待观察。

备货需求支撑低容量LPDDR4X价格拉涨,其他价格持平。

原厂减产致LPDDR4X价格大幅上涨。

5月中旬1Tb QLC/TLC Flash Wafer涨至5.05/5.70美元;DDR4颗粒涨超50%,渠道SSD价格持平。

DDR4停产致颗粒价格跳涨,行业/服务器产品跟涨。

大容量eMMC因补库需求驱动下涨价,LPDDR4X供应趋紧继续推相应成品涨价。

现货市场部分DDR4颗粒半月内价格跳涨超50%,市场热度迅速升高。

本期《元器件动态周报》部分内容和数据源引自Supplyframe四方维商品动态商情(Commodity IQ)产品,该SaaS产品为提供200多个细分品类的元器件供需商情和趋势预测数据的分析工具,实时在线,持续更新,期待您的关注。如果您对Commodity IQ产品感兴趣,欢迎扫描下方二维码,或登录四方维官网了解详情https://cn.supplyframe.com/。

来源: 与非网,作者: 曹顺程,原文链接: https://www.eefocus.com/article/1844096.html