4353

4353

2025年初,世界首条高温超导磁悬浮列车在中国正式下线,该列车整车重量为12.5吨,设计的最高时速可达620公里/小时,这得益于其完全悬浮在轨道上,不与轨道产生任何摩擦。与其原理相似的磁悬浮柔性输送线也在速度领域有新的突破,最高运行速度超过了20公里/小时。MIR 睿工业长期关注此市场,并于近期发布了《2025年磁悬浮柔性输送线市场研究报告》,以下为报告的部分内容节选。

产品定义

磁悬浮柔性输送线利用的是一种通过非接触磁力传输物料的技术。由线圈组成的线性轨道或者平面会产生磁场,驱动承载物料的永磁动子小车沿着设定路径做高速、高精度运动。通过运动控制算法,可以独立控制多个动子小车实现同步或异步柔性传输,能够满足各个智能制造应用场景的复杂传输需求,目前该产品已经广泛地应用于锂电、3C、汽车、医药等行业。

常见的形式有线型和平面型两种,目前线型产品发展相对成熟,平面型产品尽管灵活度更高,但受限于价格、负载等因素,尚未形成规模化应用。

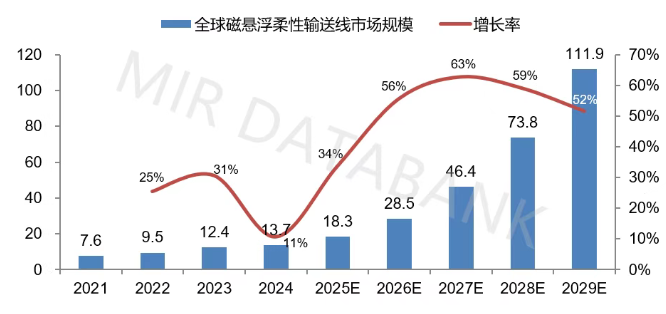

01 全球磁悬浮柔性输送线市场规模及趋势(亿元)

数据来源:MIR DATABANK

2021-2023年是磁悬浮柔性输送线的首轮快速增长期,年均增幅28%。2024年全球市场规模达到13.7亿元,同比增长11%,市场增速放缓。

MIR 睿工业预计未来5年行业将进入到新的增长期,到2029年市场规模超过110亿元,主要来自需求端的驱动:一是来自重点行业本身的增长,如电力转型带动储能行业电池需求、AI发展带动消费电子设备需求;二是电池、3C、汽车部件、医药、食品饮料、日化、光伏、液晶等已有应用行业的渗透率增加;三是新行业潜力应用的渗透,如半导体、汽车整车、仓储物流等。

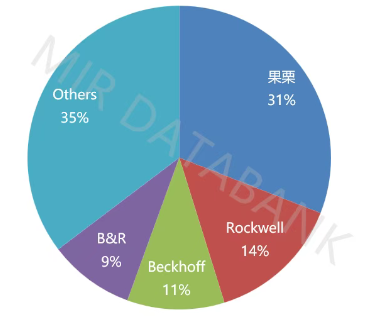

2024年全球磁悬浮柔性输送线市场竞争格局

数据来源:MIR DATABANK

全球市场外资品牌份额稍高约为56%,且品牌集中度较高,Beckhoff、Rockwell、B&R三大外资企业占比34%。

中国企业份额稍小,但企业更为集中,主要由果栗贡献,同时纵苇、敏行等企业也发展较快。虽然国内企业起步稍晚,但凭借中国制造业的规模化优势,产品快速迭代,已在全球市场初步形成竞争力。

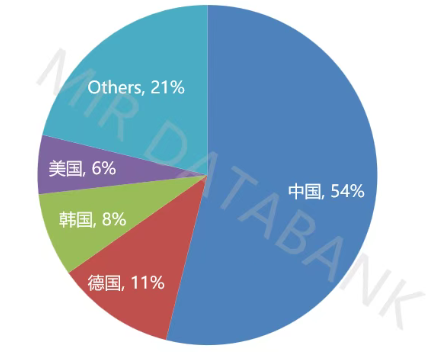

2024年全球磁悬浮柔性输送线市场区域分布

数据来源:MIR DATABANK

磁悬浮柔性输送技术最先起源于德国,并且在欧美国家得到广泛应用,后续进入亚洲市场,2024年中国市场占比达到54%,份额连年增长。

中国市场开始出现该产品最早可追溯到2015年,经过10年的培育期,同时借着中国3C、锂电、医药、汽车行业的需求爆发,在以上行业实现产品的批量应用。目前中国已经成为了应用磁悬浮柔性输送线最为领先、成熟的国家之一。

长期来看,中国市场潜力较大,规模及增速长期保持领先,预计未来中国市场份额将长期保持在50%以上。

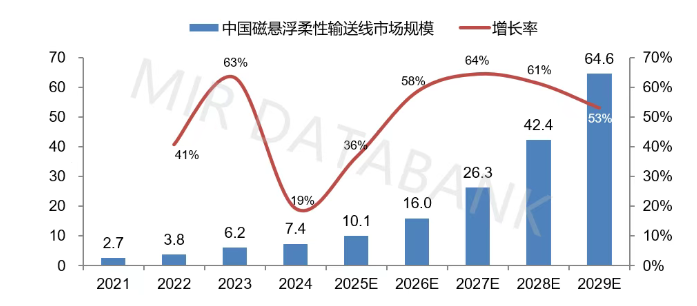

02 中国磁悬浮柔性输送线市场规模及趋势(亿元)

数据来源:MIR DATABANK

2024年国内市场规模约为7.4亿元,同比增长19%。一方面来自需求端的储能产业发展、苹果电子设备产线迭代需求,食品饮料、烟酒、化妆品等包装领域开始小批量应用,渗透率呈现增长趋势;另一方面供应端持续发力,中国市场直驱、控制、机器人背景的新玩家纷纷入局,进一步推动产业发展。

MIR 睿工业预计中国磁悬浮柔性输送线市场未来五年平均增幅将超过50%。

需求端:锂电行业恢复常态化增长,CATL、BYD为代表Top的电池厂商纷纷出海“跑马圈地”,下游储能、新能源汽车充分带动行业持续扩产;3C行业周期性增长,未来五年会迎来增长高峰,对应产线迭代需求增加;医药行业应用点不断增加,同时国产品牌入局,有望带动产品加速渗透;汽车行业整车应用进入DEMO阶段,平均单项目输送线长度超过5公里,起量后有望成为磁悬浮最大的市场;食品饮料、日化、光伏、液晶等潜力行业应用也在稳步开拓中。

供应端:经过5年的快速增长期,本土玩家数量增长4倍,都在积极开拓新兴市场,为磁悬浮输送线的普及添砖加瓦。

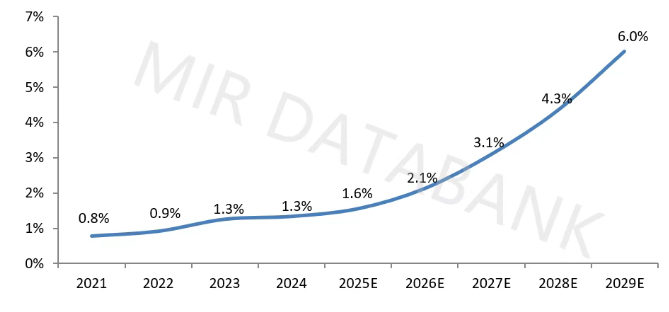

中国磁悬浮柔性输送线渗透率

数据来源:MIR DATABANK,渗透率为市场实际规模和潜在市场空间的比率,本文中潜在市场空间指的是理论上适合磁悬浮柔性输送线应用的场景全部替换的情况下的市场规模。

2020年以来磁悬浮柔性输送线的渗透率不断增加,预计到2029渗透率能够达到6.0%,锂电、3C行业渗透率较为领先。

虽然发展至今磁悬浮柔性输送线的应用更多以新建产线应用为主,但未来传统输送线的存量市场替代将作为其主要市场增长来源之一。除了传统输送线以外,其他高端输送线(如天车)也有一定的替换空间。考虑产品发展和技术进步带来的市场空间的增长,预计到2029年潜在市场空间能够达到1075亿元。

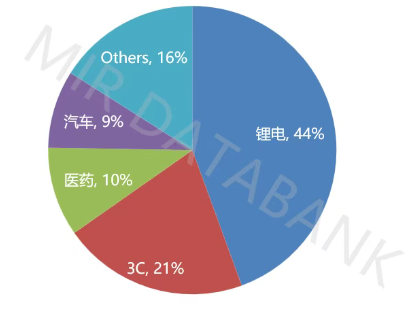

2024年中国磁悬浮柔性输送线市场行业分布

数据来源:MIR DATABANK

2024年Top4应用行业份额占比84%,相较2023年下滑4.1%,应用行业有进一步拓宽,但应用场景仍然还比较局限,其中锂电、3C行业成熟度相对较高,医药及汽车行业还有较多的应用点亟待开拓。

- 锂电行业:市场占比最高,包含动力电池、储能电池、消费电池,产品主要应用在电芯加工段,电池制造商普遍批量应用该产品,源于新能源汽车、储能带来的锂电池需求大幅度增加。长期来看,锂电行业仍会作为磁悬浮柔性输送线的主要市场。

- 3C行业:主要用于装配、检测等工艺,随智能手机、微型计算机、智能可穿戴设备产量增速回升,预计未来增速稳定。

- 汽车行业:主要应用于零部件部分,如汽车线束、喇叭、雷达、传感器的输送、装配等,市场认可度较高,预计未来有望实现较快增长。除了零部件领域,整车领域也有开始应用的趋势,目前市场已有DEMO案例,长期来看市场潜力空间较大。

- 医药行业:医药行业的注射器装配及包装(如疫苗),条形包(如感冒冲剂)的包装、药瓶喷涂、配液系统等应用都较为成熟,客户已经形成了较为全面的认知,后续有望在非头部客户快速铺开,带动行业市场规模进一步增长,同时行业头部药企在高值耗材的生产应用需求增加,未来有望成为行业新增长点。

- 其他行业如日化、包装、半导体、光伏等行业刚刚起步阶段,还未形成稳定的市场,长期来看,市场潜力都比较大,随着目标产品国产化程度的提高,市场应用会更加广泛。

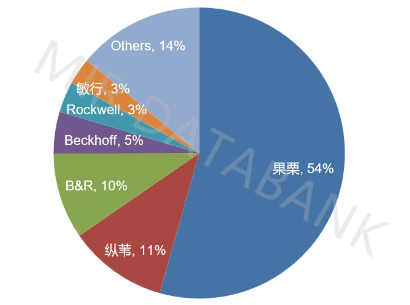

2024年中国磁悬浮柔性输送线竞争格局

数据来源:MIR DATABANK

中国磁悬浮市场仍处于加速洗牌阶段,形成了国产品牌主导的竞争格局。

外资品牌份额进一步下滑至22%,锂电、3C行业基本被国产品牌抢占,医药、汽车行业也被国产品牌渗透中,外资品牌主要依赖全球客户,份额明显下滑。

国产品牌份额增长至78%,其中最早进入的果栗连续三年领跑中国磁悬浮输送市场,2020年以来其他国产品牌也纷纷入局,根据MIR 睿工业不完全统计,进入磁悬浮输送领域的本土厂商已超过22家,在国产品牌的共同努力下,有望促进磁悬浮产业进一步发展。

写在最后

自“十二五”以来,国家大力发展智能制造,并取得了阶段性成果,磁悬浮柔性输送线作为智能制造的“工业底盘”,对制造业的提质增效有关键作用,随着国家对于发展智能制造和新质生产力的重视以及AI产业的带动,磁悬浮柔性输送线市场前景广阔。

根据MIR 睿工业测算2029年中国磁悬浮柔性输送线潜在市场空间为1075亿元,实际市场规模有望达到65亿元。除了锂电、3C、汽车零部件、医药行业外,光伏、半导体、包装、汽车整车等行业都具有巨大潜力,有望带动市场规模持续增长。

目前国产品牌份额较高,预计到2029年国产品牌有望进一步替代外资厂商份额,国产品牌依靠其不断提升的产品能力、价格优势和更接近用户的定制化服务抢占外资品牌的市场份额。但磁悬浮柔性输送线市场全球的玩家也在不断增加,国产品牌仍需不断提升自身技术水平和产品品质以应对高端市场的复杂需求和外资品牌竞争,提高在全球市场的竞争力。