763

763

前几日我一位好友跟我提及他相熟的经销商开始砍汽车芯片订单的事情(描述比较夸张),把我吓一跳,前几日刚写的文章描述当前汽车行业缺芯新常态,这事咋就和消费电子一样突然反转了?结合一些调研和信息汇总,大概能理出这么个逻辑思路。

- 6月初:欧洲的芯片供应在好转,这个信息源是源自彭博,后续Europe Autonews等媒体转载,主要反映戴姆勒卡车(具名 Karin Radstrom)、奔驰(Joerg Burzer)、宝马和大众。

- 6月中:根据S&P I H S的指数跟踪情况来看,半导体短缺在全球范围内出现进一步缓解的迹象,依据是S&P Global PMI™ 商品价格和供应指标得出的,使用从 S&P 全球制造业 PMI 调查中收集的回复,跟踪20个以上项目的价格压力和供应短缺的发展 。

从现实来看,芯片还是在中国汽车企业后续排产的日程上,但是从产业界传递给财经媒体,和现在周围购买芯片的价格和难易程度来看,目前汽车半导体供应都在往好的方向发展。

▲图1.LMC月报里面的全球销量情况

Part 1、一些恢复的逻辑

现在跟踪芯片情况的咨询公司比较多,我们把所有的信息来进行排序和综合进行宏观判断,然后各位读者可以大致判断走向。

- S&P I H S

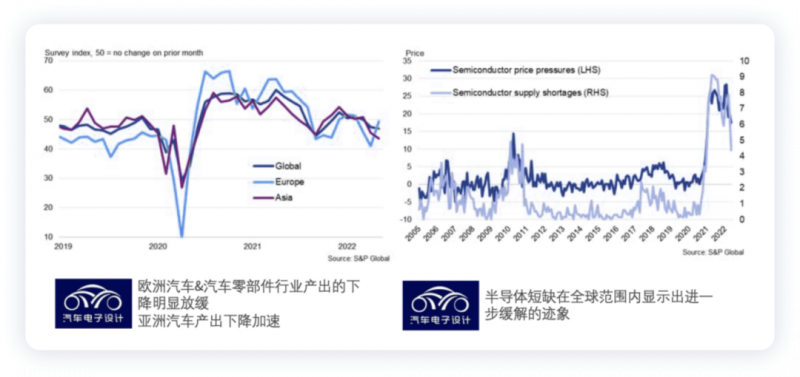

这里讲了很多的信息,包括欧洲产量下降开始放缓,亚洲的汽车产量下降是加速的。而根据价格指数来看,芯片的供给开始持续改善。

▲图2.价格指数和产业指数情况

按照目前消费芯片(特别是手机和平板),囤货逻辑被全球较低的需求打破,也就使得消费芯片率先从高峰往下走。而全球汽车供给和芯片,还处在缺芯见顶的状态,而且目前汽车等待交付和供给的时间还很长,这里给出的结论还是比较保守的。

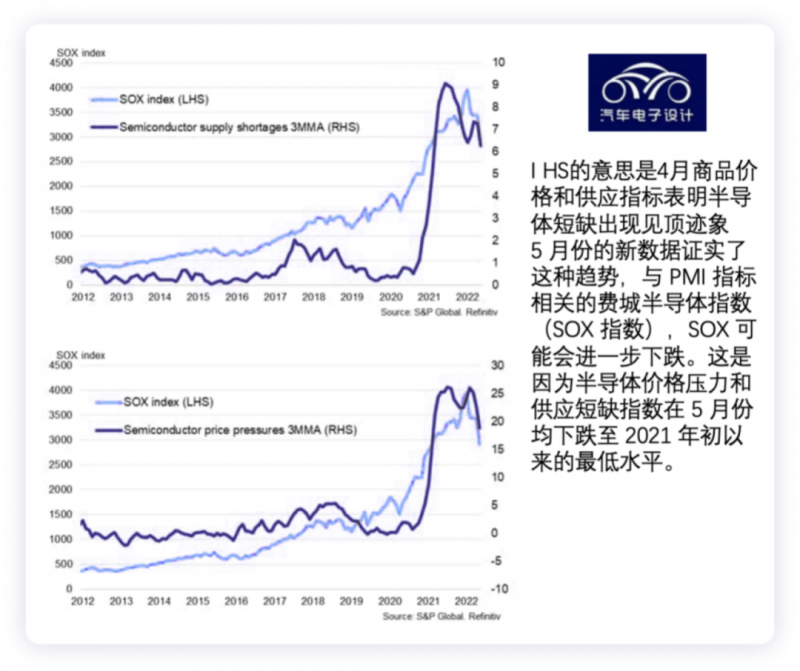

▲图3.详细来看半导体的价格指数

- Credit Benchmark

这里讲的问题,汽车芯片对于全球汽车厂家来看已经不是唯一需要面对的问题,欧美的工人短缺和通用零部件问题也开始浮上水面。

▲图4.目前汽车和汽车零部件的Credit Trend

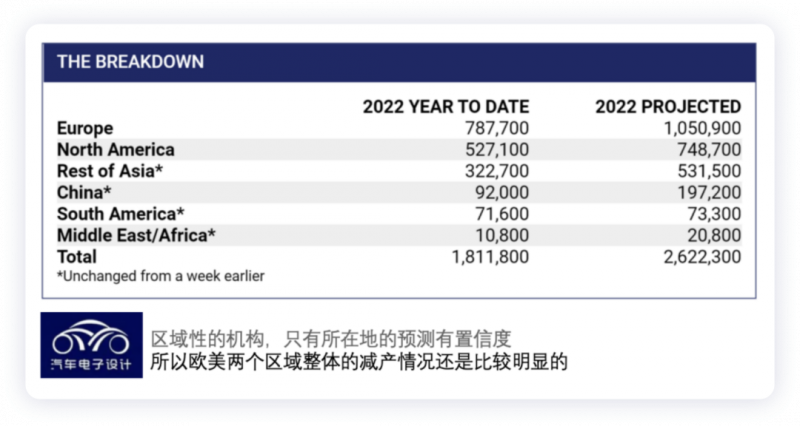

- AutoForecast Solutions

美国这边的咨询公司,对于全球汽车预测VP Sam Fiorani的态度是,汽车芯片短缺远未结束。短期内汽车行业将继续与利润更高的消费芯片争夺有限的晶圆厂空间,2023 年也可能不会完全复苏。AFS在北美专门做预测,还出了一个今年芯片减产的表格。

亚洲减产主要是丰田5月份减产10%(7.5万台),6月份减产10万台。

▲图5.AFS对汽车减产的跟踪

Part 2、对汽车芯片的谨慎乐观

列举了以上的信息以后,我觉得要判断芯片的走势还是比较难,现在全球对于汽车芯片的管理,已经处在一个比较敏感的状态。前期航母的事情,使得汽车芯片的采购一直没停下来,因此目前车企、Tier1还在坚定买芯片,参与里面套利的倒爷开始退潮了,这也客观说明,芯片供给的风险开始降低。

而国内汽车汽车的芯片采购,还处在四处漏洞的阶段,我觉得这个事啊,主要是汽车芯片的原有分类的原因,从MCU、电源SPC芯片、ASIC芯片、低压MOSFET和驱动,由于整体的种类特别多,想要凑齐爆量还是比较困难的。加上我们关注多的新能源汽车,多了BMS、Inverter、OBC和DCDC等芯片大户,这又比燃油车加多了。

▲图6.电动汽车的汽车芯片的价值量

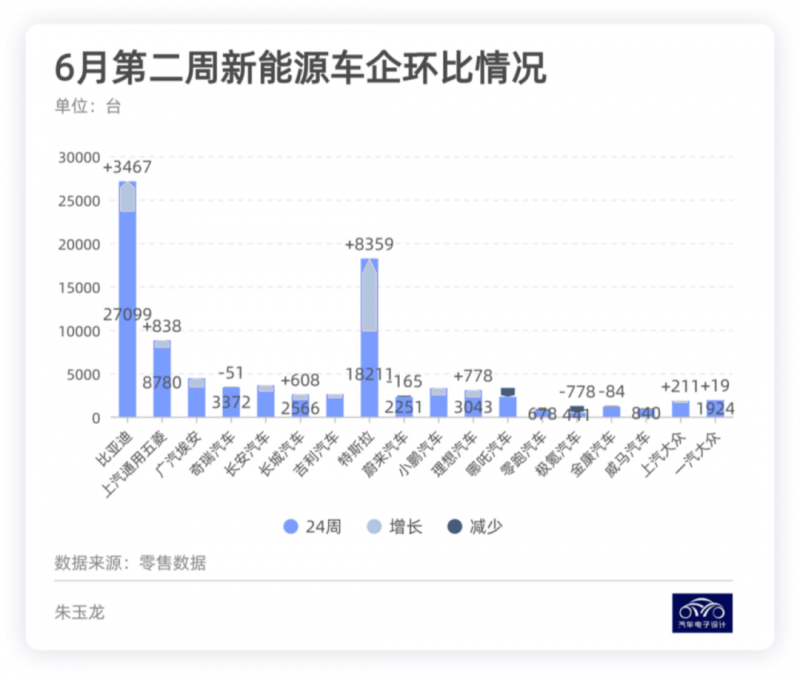

我的个人判断,随着我们跟踪下来,周度的新能源汽车不断爬坡,燃油车的消费者因为又加把车停家里或者购买第二台电动汽车,功率半导体和BMS的采样芯片变成了最短缺的了,而单片机里面英飞凌的动力类MCU(多核&功能安全)是7月开始的紧缺项目。从7月份开始,芯片的短缺会从之前的普适项目转向电动汽车专有的部件。

▲图7.6月第二周的环比对比(新能源汽车)

小结:

反正和新势力的同志交流,他们永远缺芯片,随着下半年传统汽车品牌开始努力卖新能源汽车,大家抢的芯片可能更专注,品类更细。

下载ECAD模型

下载ECAD模型

-%E5%89%AF%E6%9C%AC.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)