9577

9577

近日,日本首相高市早苗发表涉台错误言论,引发中日新一轮外交风波,这一事件将高度依赖日本供应链的“光刻胶”推向了风口浪尖。日本企业长期垄断着全球光刻胶市场,尤其在高端领域占据90%以上市场份额。光刻胶,这种对光敏感的混合液体,已成为中日科技博弈中最敏感的神经末梢,也是中国半导体产业链必须攻克的“皇冠明珠”。

在此背景下,本文系统梳理下半导体光刻胶产业的产业格局、技术壁垒与国产替代进展,希望给行业相关人士带来价值参照。

按波长分类:G线至EUV共五种

根据应用领域不同,光刻胶在大类应用上可划分为PCB光刻胶、显示用光刻胶和半导体光刻胶。PCB光刻胶主要用于印刷电路板的制造,包括干膜、湿膜和阻焊光刻胶等类型;显示用光刻胶应用于LCD、OLED等平板显示器的生产,主要包括彩色光刻胶、黑色光刻胶、TFT阵列光刻胶等;半导体光刻胶是壁垒最高的光刻胶,主要用在晶圆制造过程中的微细图形加工。

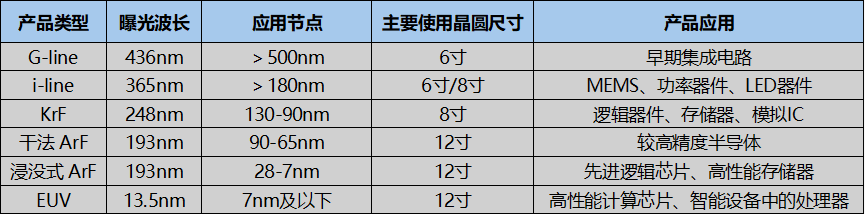

其中,半导体光刻胶根据曝光波长的不同,可分为G线、i线、KrF、ArF和EUV五种类型。光刻胶曝光波长越短,则加工分辨率越高,能够形成更小尺寸和更精细的图案。随着集成电路制造技术的不断进步和器件特征尺寸的不断缩小,目前最先进的光刻胶曝光波长已经达到了极紫外光波长范围。

图:半导体光刻胶,来源:公开资料获取

g/i线光刻胶:g线和i线光刻胶作为成熟制程材料,当前主要应用于功率半导体、MEMS传感器及模拟芯片领域。例如,IGBT模块的钝化层光刻仍依赖g线胶,而 MEMS陀螺仪的结构层多采用i线胶。

KrF光刻胶:KrF光刻胶广泛应用于0.25μm及以下制程,尤其在3DNAND闪存制造中,其厚膜工艺对堆叠层数的支撑作用显著。

ArF光刻胶:浸润式光刻技术与多重曝光工艺(如SADP、SAQP)的结合,将制程从 45nm推进至7nm及以下。例如,台积电7nm工艺中ArF光刻胶需配合双重曝光实 现关键层图形化,而5nm工艺中曝光层数增加至14道,显著提升材料用量。

EUV光刻胶:EUV技术已在7nm以下逻辑芯片(如苹果A19、云端算力芯片)和 DRAM制造中普及,且曝光道次从7nm的3层增至3nm的22层。目前,国产EUV胶研发尚处实验室阶段,上海新阳与中科院合作的光子效率仅2.3mJ/cm²,远未达到量产标准(≤20mJ/cm²)。

严峻的现实:高度依赖

根据MarektResearch Future数据,2024年光刻胶全球市场规模达52.80亿美元,预计2034年将突破90.3亿美元,年均复合增长率5.5%。

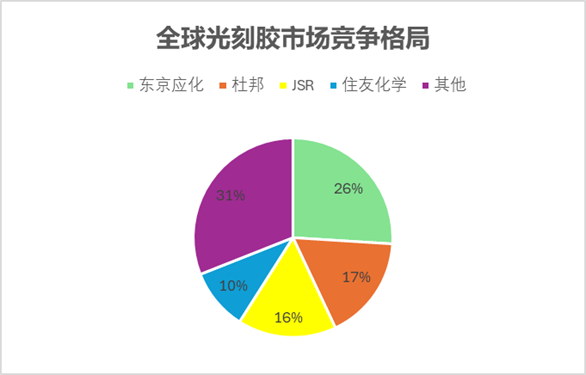

日本企业在光刻胶领域的垄断地位极为显著。东京应化以高达26%的市场份额高居榜首,紧随其后的是杜邦、JSR和住友化学,其市场份额分别为17%、16%和10%。

半导体光刻胶方面,根据SEMI数据显示,2024年全球半导体光刻胶市场规模同比增长16.15%至27.32亿美元,其中KrF和ArF光刻胶需求占据主导地位。

从具体半导体光刻胶种类上来看:I线光刻胶较上年同期增长10.22%;G线光刻胶较上年同期增长14.06%;KrF光刻胶较上年同期增长17.89%;ArF光刻胶较上年同期增长16.74%,EUV光刻胶较上年同期增长21.26%。

值得指出的是,中国大陆半导体光刻胶市场规模增长远超全球,2024年同比增长42.25%至7.71亿美元,占全球市场规模的28.2%,成为全球最大的半导体光刻胶市场。

在半导体光刻胶具体品类供应方面,日本主要光刻胶厂商JSR、东京应化、富士电子、住友化学等已经实现领域内最先进的EUV光刻胶的量产;美国杜邦、德国默克、韩国东进世美肯也已实现ArF光刻胶的量产,其中杜邦可以量产EUV光刻胶;目前,国产产品已经替代中低端应用领域的G/i线光刻胶和KrF光刻胶市场,以上海新阳、彤程新材、徐州博康、南大光电为代表的本土企业在中端应用ArF光刻胶领域实现突破,但在最先进的EUV光刻胶领域,中国企业的技术仍在追赶,市场几乎完全依赖进口。

图:全球主要光刻胶厂商产品覆盖,来源:公开资料获取

若日本实施光刻胶断供,短期內或将对本土半导体行业造成较大冲击。半导体产业高度依赖供应链稳定,断供可能导致国内芯片制造企业生产停滞,在研项目中断,交付周期延长,不仅造成巨额经济损失,更将延缓整个产业的发展进程。

技术壁垒高在哪里?

半导体光刻胶是芯片制造的“咽喉材料”,其技术壁垒体现在从配方设计、原材料控制、工艺验证到量产稳定性的全链条系统性挑战,需要产业链上下游与产学研的紧密协同,绝非一朝一夕之功。

光刻胶技术的核心是高度保密的精密配方体系。作为一种由树脂、光敏剂、溶剂等多种成分以特定比例和工艺进行调配的混合材料,其研发涉及对成百上千种原料的筛选、组合与比例优化,目的是在分辨率、灵敏度、抗蚀性等多项常相互制约的性能指标间取得最佳平衡。不同曝光波长对应的光刻胶配方完全不同,其材料体系也需相应变化,难以通用。例如,从KrF光刻胶过渡到ArF光刻胶,就需要用透光性更好的丙烯酸类树脂来替代原有的聚羟基苯乙烯树脂。

要实现上述精密配方,离不开超高纯度的关键原材料支持。高端光刻胶所需的高端树脂和光敏剂等关键原材料,其纯度要求极高,金属离子杂质含量需控制在ppb(十亿分之一)级别。目前,这些核心原料市场主要由日本和美国企业主导。国内企业难以稳定获取高品质的原材料,特别是在KrF、ArF等高端光刻胶所需的树脂方面,基本依赖进口或难以买到高端型号。

苛刻的量产一致性也是巨大挑战。从实验室样品到大规模量产,要保证每批次产品达到“零缺陷、高稳定”的半导体级要求极具挑战。光刻胶的批次间一致性至关重要,不同批次产品在金属离子含量、分子量分布等关键指标上必须保持高度稳定。任何微小的颗粒或残胶都可能造成芯片上的致命缺陷。实现这种极致稳定性,需要高超的提纯技术、严格的环境控制以及精湛的生产工艺。

光刻胶的验证与工艺适配同样构成高壁垒。其性能测试必须依赖先进的光刻设备,而高端光刻机不仅价格昂贵,而且供应受限。此外,光刻工艺窗口极窄,曝光剂量、后烘温度等参数波动常需控制在±3%以内,这就要求光刻胶必须与芯片制造厂商的特定设备及工艺深度磨合,进一步增加了技术集成的难度。

最后,漫长的客户认证周期构成市场层面的高门槛。由于光刻胶的品质直接决定芯片的性能和良率,试错成本极高,下游晶圆厂在引入新的光刻胶供应商时极为谨慎,认证周期漫长。验证过程通常需要经历基础工艺考核、小批量试产、中批量试产和最终量产等多个阶段,全程可长达2-3年。并且,晶圆厂与现有光刻胶供应商已形成强粘性,除非有显著优势或供应链安全考量,否则不愿轻易更换供应商。

国产替代的进展

半导体光刻胶产业的发展和国产替代离不开政策的支持。在2024年发布的“十四五”新材料专项规划中,光刻胶被明确列入关键电子化学品清单,并配套了百亿级的专项资金支持。2025年,国家出台《电子信息制造业稳增长行动方案》,明确将光刻胶列为“卡脖子”技术攻关重点,提供税收减免、首台套补贴等支持,推动ArF光刻胶国产化率提升至15%以上。

目前,国产光刻胶在g/i线等成熟制程已实现大规模量产,KrF光刻胶也已实现批量化销售,但ArF光刻胶仍在客户验证和小批量交付阶段,更高端的EUV光刻胶的研发则处于早期。

下面是本土头部半导体光刻胶企业的业务发展动态:

彤程新材

彤程新材料是全球领先新材料商,成立于2008年。公司业务以特种橡胶助剂为主,近年来在不断拓展电子材料领域。其半导体G线和I线光刻胶产品已广泛应用于国内集成电路产线;KrF光刻胶产品种类超过20种,稳定供应国内主要芯片制造商;ArF 光刻胶的开发已实现量产。此外,G5等级EBR(边缘清洗液)已达成批量供货能力。

2025年上半年,彤程新材半导体光刻胶业务实现营业收入近2亿元,同比增长超50%。公司的传统优势产品持续发力,KrF光刻胶同比增长近50%;ICA光刻胶保持167%的高速增长;G/I线光刻胶稳健增长26%。与此同时,ArF光刻胶、KrF光刻胶、抗反射涂层、EBR等新产品系列,已陆续通过国内多家客户的验证,并开始逐步实现切线上量。

值得一提的是,公司以高分辨I线光刻胶项目开发为载体,成功打通内部全链路,构建起“高端分级酚醛树脂设计-树脂量产-光刻胶配方优化-光刻胶量产-客户验证通过”的完整全国产化路径。

公司在自产KrF树脂的开发及产能提升方面也进展顺利,依托该自产树脂的光刻胶产品已成功实现量产并投入市场。同时,超高分辨率KrF负性光刻胶项目开发取得突破性进展,目前已在重点存储客户处完成初步验证,结果符合预期。

上海新阳:

上海新阳深耕半导体功能性化学材料领域,已成功打入头部晶圆与封测厂核心供应链。其产品涵盖了半导体芯片制程工艺所需的电镀液及添加剂、清洗液、光刻胶及研磨液等关键工艺化学材料。

公司依托自身的技术优势和持续的研发投入,已建成包括I线、KrF、ArF干法、ArF浸没式各类光刻胶在内的完整的研发合成、配制生产、质量管控、分析测试平台,为 国内芯片企业提供多品类光刻胶产品,主要用于逻辑、模拟和存储芯片生产制造,部分品类已实现产业化,部分产品关键光学数据处行业先进水平,公司已成为国内光刻胶供应链中重要一环。目前,上海新阳的KrF光刻胶已有多款产品实现批量化销售,ArF浸没式光刻胶已有销售订单。

值得一提的是,上海新阳的奉贤基地设计产能3.05万吨,预计于2026年年中投产运行。该项目除了继续扩产刻蚀液和清洗液系列产品之外,还新增了I线、KrF、ArF干/湿光刻胶和光刻胶稀释剂,公司产品矩阵也进一步丰富,国产半导体材料平台公司逐步成型。

晶瑞电材

晶瑞电材作为国内光刻胶领域的先驱,规模化生产光刻胶超30年,是国内最具研发潜力和量产能力的光刻胶供应商。公司光刻胶产品主要用于半导体晶圆厂前道工序中光刻和显影等环节,由子公司瑞红苏州生产,拥有紫外宽谱、g线、i线、KrF、ArF全系列光刻机以及配套测试实验设备,研发团队经验丰富且人员充足。

其中,晶瑞电材的紫外宽谱系列光刻胶多年来稳居国内市占率第一;i线光刻胶系列产品在完成国家重大科技项目02专项项目后规模化向中芯国际、长鑫存储、华虹半导体、晶合集成等国内知名半导体企业供货;在DUV光刻胶方面和中国石化集团全面合 作,多款KrF光刻胶已量产出货;ArF高端光刻胶已小批量出货,同时多款产品已向客户送样并开展验证。

2025年上半年,晶瑞电材的光刻胶产品实现营收1.06亿元,同比增长12.36%。受益于下游行业复苏、国产替代进程加快,2025年上半年公司正性光刻胶产品销售额增长超过18%,其中公司i线光刻胶销售额同比增长超过22%,KrF光刻胶销量及销售额均实现了数倍增长(2024年同期基数相对较小),ArF光刻胶实现小批量出货;紫外宽谱系列光刻胶产品出货量增长显著。

南大光电

南大光电诞生于国家“863”计划,创办于2000年,成长于国家“02专项”,即国家“极大规模集成电路制造装备及成套工艺”重大专项。二十多年来,公司一直紧跟国家发展战略,围绕前驱体材料、电子特气和光刻胶三项核心电子材料进行奋斗,并形成三大核心业务布局。公司的光刻胶业务主要聚焦于高端的ArF光刻胶,其产品涵盖干式和浸没式两种类型。

南大光电是国内首家实现ArF光刻胶规模化的量产企业,已建立国内首条25吨ArF光刻胶生产线,并与ASML浸没式光刻机等核心设备实现国产化适配。其控股子公司宁波南大光电的光刻胶研发中心具备了研制功能单体、功能树脂、光敏剂等光刻胶材料的能力,能够实现从光刻胶原材料到光刻胶产品及配套材料的自主化。

截至2024年12月31日,三款ArF光刻胶产品已在下游客户通过认证并实现销售,多款产品正在主要客户处认证,应用场景涵盖90-28nm技术节点的逻辑和存储芯片。2024年,南大光电的ArF光刻胶收入突破千万,产业化迈出坚实一步。

写在最后

面对中日关系紧张带来的供应链风险,中国光刻胶产业正在危机中寻找突破口。

2025年10月23日,我国首个EUV光刻胶标准——《极紫外(EUV)光刻胶测试方法》作为拟立项标准开始公示,截止时间为11月22日。作为我国首个EUV光刻胶标准,具有重要的现实意义。该标准的制定不仅能够填补国内在该领域的技术标准空白,更将通过建立统一的测试方法体系,为国内外EUV光刻胶的性能评价提供客观标尺。

具体而言,标准实施后将实现三大目标:一是推动测试数据互认,降低晶圆厂对国产材料的导入风险;二是促进测试设备国产化替代,有效压缩研发成本;三是加速实现从“进口依赖”到“自主可控”的产业跃迁。

由于高端光刻胶的保质期很短,通常只有6个月左右甚至更短,一旦遇到贸易冲突或自然灾害,本土集成电路产业势必面临芯片企业短期内全面停产的严重不利局面。因此,尽快实现高档光刻胶材料的全面国产化和产业化具有十分重要的战略意义和经济价值。

本文由与非网原创,转载请注明以上来源。如有投稿爆料采访需求,请发邮箱dezhi.shi@cn.supplyframe.com,或添加微信号Derek--Shi,谢谢!

来源: 与非网,作者: 史德志,原文链接: https://www.eefocus.com/article/1922503.html