3018

3018

5月12日,深圳证券交易所上市审核委员会审议通过深圳嘉立创科技集团股份有限公司首发上市申请,意味着这家以PCB打样起家、逐步延伸至电子元器件购销、PCBA装联、EDA软件和机械零部件服务的平台型企业,距离登陆A股主板又近了一步。根据招股书,嘉立创本次拟在深交所主板上市,发行不超过6200万股,占发行后总股本比例不低于10%;据了解,其募资规模已由此前规划压缩至42亿元,上市进程历经近三年后进入提交注册阶段。

相比“PCB打样第一股”或“电子硬件智造平台”的资本市场标签,嘉立创体系内另一块更为芯片业熟知的业务是立创商城。

招股书中,“立创电子、立创商城”对应发行人子公司深圳市立创电子商务有限公司;而在业务结构中,电子元器件购销已经成为嘉立创除PCB之外的重要板块。更关键的是,立创商城并不是一家孤立的元器件电商平台,而是嵌入嘉立创“EDA设计—PCB制造—元器件采购—SMT贴片—PCBA交付”完整链条中的物料入口。随着嘉立创进入注册阶段,立创商城的价值也不再只是元器件销售收入本身,而成为了嘉立创电子产业链闭环中的关键入口。

基于立创商城有别于其它电商平台的特殊性,因此笔者认为有必要在嘉立创IPO过会后,单独把立创商城拿出来分析。

立创商城的业务模式:现货收入占比超六成

从业务模式看,立创商城与传统元器件分销平台最大的差异,在于其更强调“现货库存+线上交易+仓储履约”的自营能力,而不是单纯撮合供需。

招股书显示,报告期内,嘉立创电子元器件业务分别实现收入26.12亿元、30.99亿元、26.67亿元和13.21亿元,占主营业务收入的比例分别为45.03%、49.79%、40.80%和36.86%,长期是公司除PCB之外最重要的收入来源之一。按销售模式拆分,2021年至2024年上半年,现货模式收入分别为18.47亿元、19.88亿元、17.38亿元和8.87亿元,占电子元器件业务收入比例分别为70.72%、64.16%、65.19%和67.11%;非现货模式收入分别为7.65亿元、11.11亿元、9.28亿元和4.35亿元。由此可见,尽管公司也存在非现货采购服务,但现货模式始终是立创商城的基本盘。

嘉立创电子元器件业务收入及现货模式占比,来源:与非研究院整理,嘉立创招股书

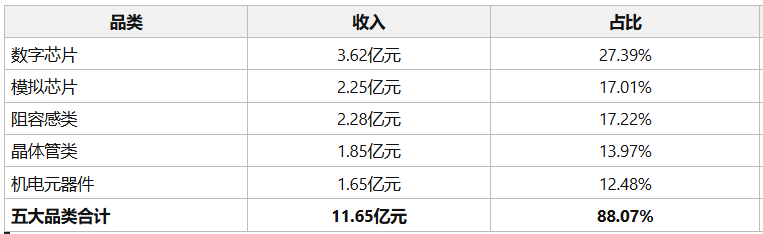

从产品结构看,立创商城覆盖的并非单一品类,而是围绕电子研发和小批量制造的高频物料需求展开。2024年上半年,公司电子元器件业务中,数字芯片收入3.62亿元,占比27.39%;模拟芯片收入2.25亿元,占比17.01%;阻容感类收入2.28亿元,占比17.22%;晶体管类收入1.85亿元,占比13.97%;机电元器件收入1.65亿元,占比12.48%。报告期内,数字芯片、模拟芯片、晶体管类、阻容感类和机电元器件合计收入占比均超过88%,说明其服务对象主要围绕工程师研发设计、样品制作和中小批量生产中的核心BOM需求展开,而非单纯依赖某一类周期性元器件。

2024年上半年嘉立创电子元器件业务产品结构,来源:与非研究院整理,嘉立创招股书

不过,现货模式的优势也伴随着更高的库存管理要求。招股书显示,报告期各期末,公司库存商品账面余额分别为3.01亿元、4.33亿元、3.18亿元和3.28亿元,主要为电子元器件。2022年末库存商品余额上升,主要是公司电子元器件业务收入快速扩大,为保证供应时效性、提升产品种类丰富度而提高备货规模;2023年末,受数字芯片、模拟芯片等电子元器件采购价格下降和需求放缓影响,公司降低了备货水平。这也意味着,立创商城用库存换交付确定性,但同时必须承担电子元器件价格波动、技术迭代和长尾SKU周转放慢带来的压力。

从买料平台到物料枢纽,立创商城如何嵌入嘉立创制造闭环?

据了解,立创商城业务最早于2011年启动线上运营,其运营主体深圳市立创电子商务有限公司于2012年正式注册成立。与传统线下配单、贸易商找货不同,立创商城从一开始就瞄准研发打样、小批量试产和多品类采购场景,试图解决工程师在元器件采购过程中面临的“样品难、小批量难、品类多、交付慢、真假难辨”等问题。

立创商城的成长路径,实际上源于中国电子工程师长期存在的元器件采购痛点。其早期坚持自营现货模式,自建仓储、自主采购、线上下单,以“正品保障”和快速发货建立客户信任。这种成长立场也决定了立创商城与普通元器件撮合平台的差异。它并不只是把元器件搬到网上销售,而是选择站在工程师、创客、科研机构和中小批量制造企业一侧,把长尾采购需求做成标准化、数字化和可履约的服务。

2021年,嘉立创通过整合主营电子元器件线上销售的立创电子以及中信华PCB业务,将PCB打样制造、元器件采购和PCBA装联纳入同一体系,立创商城也由此从“买料平台”升级为“设计—打样—采购—贴片”闭环中的物料枢纽。

在嘉立创体系中,立创商城并不是一个独立于主业之外的电商平台。

从招股书中可以看到,“立创电子、立创商城”对应的是嘉立创电子元器件购销业务,也是嘉立创从PCB打样制造向电子产业链一站式服务延伸的重要入口。嘉立创在招股书中将自身定位为“电子产业一站式基础设施服务提供商”,业务覆盖EDA/CAM工业软件、印制电路板制造、电子元器件购销及电子装联等环节,而立创商城正处在这一链条中承上启下的位置:向前承接工程师设计和PCB下单需求,向后连接SMT贴片和PCBA交付。

作为立创商城的母公司,嘉立创的核心客户多为工程师、研发团队、创客、中小企业、高校和科研机构。这类客户在完成PCB设计和打样之后,通常还需要采购电阻、电容、芯片、连接器、模块等大量电子元器件,并进一步完成贴片、焊接和测试。如果这些环节分散在不同供应商之间,客户需要反复沟通、比价、确认库存、处理交期和物料匹配问题,研发效率会被明显拉低。立创商城的作用,正是把“买料”这一环节嵌入嘉立创原有的PCB服务流程中,让客户在同一体系内完成电子元器件选型、BOM配单、支付、订单追踪等采购流程。

因此,立创商城在嘉立创内部的价值,元器件销售收入并不是最重要的,反而是强化嘉立创用户黏性和订单转化。对嘉立创而言,PCB业务解决的是“板子怎么做”的问题,立创商城解决的是“料怎么配齐”的问题,PCBA业务则进一步解决“板子和料如何装成可用电路板”的问题。招股书披露,公司电子装联业务衍生于PCB业务和电子元器件业务,客户下达PCB订单后,可选择是否需要PCBA服务,所需电子元器件也可在立创商城一并配齐;2024年上半年,公司已生产超过50万笔PCBA订单,最快可实现15小时交货。嘉立创认为,“PCB+电子元器件+PCBA”的垂直一体化布局,有利于发挥产业链核心部件之间的协同效应,满足客户一站式采购需求,并进一步增强客户黏性。

可以说,立创商城是嘉立创体系中一块重要的核心业务拼图。有了立创商城,嘉立创才具备从设计文件、PCB生产、BOM配单、元器件采购到SMT贴片的一体化服务能力。在嘉立创生态系统中,客户可以在立创EDA上完成电路设计,并将设计文件发送至嘉立创进行PCB打样或批量生产,同时在立创商城采购所需电子元器件,最后选择SMT贴片服务完成PCBA,这种“EDA+PCB+元器件+SMT”的协同服务,构成其区别于普通元器件电商平台的重要特征。

不是中国版DigiKey,更像嘉立创的制造入口

在招股书中,嘉立创选取了电子网、云汉芯城作为立创商城的同行业可比公司,并指出三者都在供应商管理、订单审批及下单、物料信息搜索、BOM服务、仓储管理等环节应用互联网技术,提高业务流转效率;但差异在于,云汉芯城、电子网以数据合作模式为主,备货较少,而立创商城则以现货模式为主,截至2024年6月末,电子元器件现货库存SKU超过60万,因此更强调选品、备货和仓储管理能力。

根据云汉芯城2025年年报显示,公司主要从事电子元器件销售业务,依托自营“云汉芯城”平台和全球电子元器件交易平台,服务电子制造产业研发、试产、生产等环节的中小批量采购需求,并持续向云仓、互联网+授权代理、“芯晶采”企业内采平台及PCBA协同制造等方向延伸。2025年,云汉芯城实现营业收入32.38亿元,同比增长25.62%;归母净利润9888.20万元,同比增长12.02%;综合毛利率为15.92%。同时,其平台累计注册用户77.89万个,交易客户5.66万个,订单数量83.16万笔,平均订单金额约0.39万元。

立创商城与云汉芯城核心经营数据对比,来源:与非研究院整理,嘉立创招股书、云汉芯城2025年报

相比之下,立创商城所在的嘉立创体系客群更碎片化、交易更高频、制造协同属性更强。嘉立创注册用户超过950万,年订单超过2100万笔,平均订单金额约500元;云汉芯城平均订单金额约3900元,订单量约83万笔,两者客单价和订单频次差异明显。换句话说,云汉芯城更像面向中小批量采购和企业供应链需求的平台型分销商,立创商城则更像服务工程师、创客、高校科研团队和中小硬件企业的“高频小单+现货履约”平台。它不只解决买料问题,还与嘉立创PCB打样、PCBA贴片形成连续转化,因此其价值不能只看元器件分销收入,还要看其对制造订单的导流能力。

从财务指标看,立创商城所在的嘉立创电子元器件业务毛利率也高于部分国内可比平台。招股书披露,嘉立创电子元器件业务毛利率在2021年至2024年上半年分别为18.04%、17.28%、17.49%和19.59%;同期可比公司中,云汉芯城2021年和2022年毛利率分别为12.29%、12.28%,电子网分别为19.41%、17.83%,元器件分销行业均值分别为15.85%、15.06%。这说明立创商城虽然采用更重的现货模式,承担了更高库存和仓储压力,但也通过长尾订单、快速履约和一站式协同获得了相对较好的毛利空间。

如果再与DigiKey、Mouser等国际目录分销商相比,立创商城与它们在“服务工程师长尾需求、重视现货库存、强调快速交付”上存在相似性。DigiKey官方资料将其定位为全球授权电子元器件与自动化产品分销商,强调拥有来自数千家供应商、超过百万种现货零件的库存;Mouser则称其为全球原厂授权分销商,合作超过1200家制造商品牌,全球配送中心拥有超过百万种独特现货电子元器件。 但立创商城与这些国际平台最大的不同在于,DigiKey、Mouser更典型地代表全球目录分销和NPI新品导入平台,而立创商城背后还有嘉立创的EDA、PCB和PCBA制造体系。国际目录分销商的核心竞争力是授权品牌、全球库存、技术资料和跨区域履约;立创商城的核心差异则是把元器件现货采购嵌入“设计—打板—买料—贴片”的一站式硬件开发流程。

立创商城与友商平台模式对比,来源:与非研究院整理

总结:IPO之后,立创商城的机会和挑战

从招股书披露的募投方向看,嘉立创本次募集资金项目包括高多层印制线路板产线建设、PCBA智能产线建设、研发中心及信息化升级、智能电子元器件中心及产品线扩充、机械产业链产线建设等,其中“智能电子元器件中心及产品线扩充项目”直接指向立创商城所在的电子元器件业务。

这意味着,在IPO过会之后,立创商城有望获得更强的资金、品牌、供应链和信息化能力支撑,进一步扩充SKU、优化仓储履约、强化数据选品和补货能力,并提升与PCB、PCBA业务之间的协同效率。

传统意义上的电商平台,核心逻辑通常是流量、搜索、交易撮合和价格效率;而立创商城所在的嘉立创体系,底层逻辑更接近“制造服务入口”。换句话说,立创商城卖的并不只是元器件本身,而是嵌入硬件研发制造流程中的“物料确定性”。对工程师、中小企业、高校科研团队和创客而言,单纯买到某颗芯片或某个阻容件并不是终点,真正的问题是BOM能否快速配齐、物料能否按时到仓、能否直接进入贴片流程、能否与PCB订单匹配,并最终缩短从设计到样机验证的周期。

最后,笔者认为,元器件行业并不缺电商平台,也不缺现货商,缺的是能够把“找货、买料、打板、贴片、交付”真正打通的产业基础设施。展望未来,立创商城将进一步强化自身在嘉立创体系中的高黏性环节,成为嘉立创连接工程师、物料、制造和交付的核心接口。当然挑战也存在,目前立创商城的现货收入占比较高,那么同样也会面临现货模式的库存压力和价格波动压力,一旦遭遇行业下行,或将遭受冲击。

来源: 与非网,作者: 李坚,原文链接: https://www.eefocus.com/article/2016364.html