495

495

根据产业研究机构Counterpoint全球汽车网络存取装置(Network Access Device, NAD)模组和晶片追踪最新研究,2021年第三季全球汽车网络存取装置模组营收与第二季持平。然而,由于5G和4G其他蜂窝技术支援的模组出货量增加,营收较去年同期成长25%。

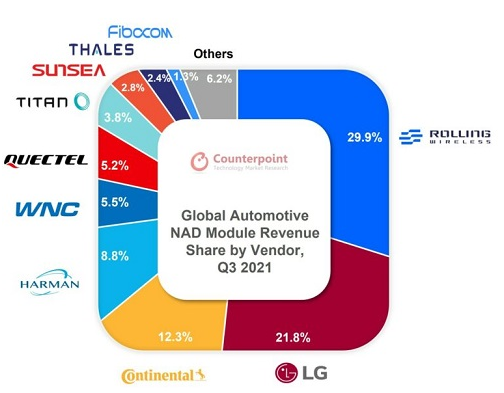

2021年第三季全球汽车NAD模组营收占比 资料来源:Counterpoint(Q3/2021)

NAD模组在连接性方面与物联网模组执行类似的功能,但它们是为汽车级应用设计、优化和配置的。NAD模组传统上嵌入车载资讯控制单元(Telematics Control Unit, TCU)中,有助于联网和相关遥测数据的通讯,基于这些数据,TCU 可以执行与安全和便利相关的操作。它们还有助于车队管理应用程式。而汽车NAD模组部署的演变,车辆架构的演变具有更广泛的连接性(例如,5G V2X)、自主能力(ADAS L3+)和电气化。

在区域需求方面,2021年第三季中国贡献了全球NAD模组出货量的四分之一。由于嵌入式蜂窝连接的比例更大,欧洲和北美的贡献保持稳定。印度和巴西等新兴市场是未来几年NAD模组的下一个大的高度成长市场。

就营收而言,Rolling Wireless、LG和Continental是2021年第三季全球三大NAD模组供应商。这三个品牌占据市场总营收的三分之二。

Rolling Wireless与大众、Stellantis、丰田和吉利等汽车製造商保持著良好的合作关系。目前,Rolling Wireless在4G NAD模组领域处于领先地位。该公司最近推出了基于高通骁龙汽车5G平台开发的首款5G NAD模组RN91xx。该解决方案有望帮助Rolling Wireless在北美、欧洲、中国和日本扩张,这些地区是联网汽车购买最多的地区,并且在5G基础设施方面也处于领先地位。

LG(LG Electronics和LG Innotek合併)在2021年第三季的收入较去年同期成长28%。Continental集团凭藉在北美和欧洲的强大影响力巩固了其在该市场的地位,拥有大众、戴姆勒、宝马和福特等大型客户。该公司正在寻求透过5G C-V2X模组扩大其产品组合,并建立关键合作伙伴关系并赢得初步客户,以占领5G联网汽车市场。

移远、芯讯通等传统模组厂商也推出了支援5G的车规级模组。如果这些供应商能够以低成本的商业模式和更广泛的物联网模组市场规模成功吸引国际一级供应商或汽车製造商,将有机会近一步挑战Rolling Wireless和Titan等纯汽车级模组供应商。

汽车产业持续的晶片短缺和供应链紧张正在对Tier1供应商和OEM的NAD模组需求产生负面影响。例如,汽车製造商雷诺和日产被迫在其车辆中省略导航系统等功能,以缓解晶片短缺。目前,汽车产业的供应链很紧。在代工和整合设备製造商(IDM)成熟技术製程的新产能增加后,这种情况预计将在2022年年底得到改善。

Counterpoint认为,2020~2025年,汽车NAD模组的出货量将成长两倍以上。对安全和联网功能不断成长的需求将有助于这个市场2021~2025年年複合成长率达18%。预计4G仍将是全球汽车NAD模组市场的主导蜂窝技术,但5G模组的比重将在2023年后快速成长。较高的平均售价(ASP)和半导体短缺无助于近期加快5G技术的导入。话虽如此,5G仍将是未来联网和自动驾驶汽车的关键技术。

Autotalks等新兴厂商瞄淮了基于DSRC和C-V2X的应用,并在NAD模组供应商中获得了一定的吸引力,儘管联发科、紫光展锐和三星等厂商仍然不太关注这个价值数十亿美元的应用市场。