477

477

2月初,国内光刻机巨头上海微电子举行国内首台2.5D/3D先进封装光刻机交付仪式,旋即也被美列入实体清单。目前上海微电子的最高工艺技术水平是90nm,主流产品是后端封测光刻机。而在“前道、后道和面板”三类光刻机中,最被卡脖子的是前道。

如果将芯片制造比作食品生产,前道是“食品”,后道是包装,面板制造是“调味品”。如果没有“食品”,其他价值为“0”。所以后道、面板的价值要通过性能优良的前道芯片来体现。

“就算给图纸,也造不出光刻机”;“就算举全国之力发展半导体制造,也很难取得成功。”ASML高管和台积电创始人张忠谋不止一次公开表示。目前看,前道工艺的突破几乎没有可能。

通罗马的路不只一条

要做一件事,千万别为自己设限,循规蹈矩来做,可以想很多种办法,来达至成功。

就算是台积电,也没有一条道走到黑。自2015年,台积电开始采用自研的InFO FOWLP封装技术,在沿用16nm逻辑工艺前提下包揽了苹果A10处理器的所有代工订单,实现了40%的性能提升,延长了iPhone待机时间。

这标志着基于硅中介层的3D先进封装技术逐渐走向半导体制造前沿,此后代工厂、ODM甚至基板厂商等产业链玩家都纷纷加入这条延续摩尔定律的赛道,无论是3D结构设计、新材料、制造工艺和高带宽海量数据应用,先进封装都为半导体研究与发展打开了一扇大门。

不可否认,国内在2.5D/3D先进封装技术方面仍比较滞后,如何有效提高我国封装技术水平,推动产业化应用,把握新基建等重点应用的历史机遇?如何更有效地组织产业合作?如何进一步降低先进封装成本,扩大市场份额?来看看制造装备、封装设计、测试分析和行业应用的头部企业如何评说。

延续摩尔先进封装当仁不让

过去十年,国内封装技术飞速发展,包括工艺、装备、材料分析和设计能力都在提升,EDA工具的开发和应用也有很大进展。但从国际最先进封装技术发展来看,在延续摩尔定律特别是芯片级封装技术方面,目前国际上主要以台积电、英特尔、三星为代表,许多先进封装技术都是这些国际巨头命名的,证明延续摩尔定律先进封装技术非常重要,也说明我国封装技术水平还存在较大差距。

不过,如果说一直是我国半导体产业落后环节的晶圆制造很难赶上,而封装技术却是大陆半导体行业与全球顶尖技术之间差距最小的环节。因为高密度先进封装技术的进展主要体现在互连技术的演变,即由点到面,再到3D堆叠,密度越来越高。

高密度先进封装技术进展

当然,在国际主流晶圆厂入局先进封装后,封装技术的差距也有进一步拉大的趋势。在此情形下,本土晶圆厂和封测厂如何追赶先进封装工艺,已成为半导体行业的当务之急。

如何改变先进封装滞后局面?

上面说过,2.5D、3D台积电引领,还有英特尔和三星;国内封测厂商长电科技、华天科技和通富微电排在后面,已有相应的技术积累。很多人觉得,这样已经很好了,国家不用再投入资金研发,但实际上最前端技术还有很大差距。从先进制造走向先进封装,需要很强悍的制造能力,特别是在0.25μm线宽,像TSV(硅通孔)和RDL(再布线)是封装厂难以企及的,还有有源芯片TSV的实现、高性能CPU做中介层、Chiplet方案都在开发和推动,国内也都相对滞后。

当前,由于具灵活、高密度、适于系统集成,2.5D/3D TSV以及FO(扇出)封装已成为先进封装的核心技术。TSV通孔及UBM(凸点下金属层)/RDL等制程工艺在晶圆级封装中已广泛使用。

具体到高端部分,尤其要考虑未来技术的趋势。首先,晶圆级封装装备方面的国际差距相对较小,在早期02专项支持下,本土装备有非常好的基础,将2.5D、3D TSV技术用到了前道工艺,前道和中道工艺也在不断融合。当然,尺寸越来越小,甚至到亚微米,深宽比也越来越高,确实面临一些挑战。

制造装备首先要从全球视野出发,对新技术有敏感性和前瞻性,看到跟国际的差距,虽然前道工艺有基础,但封装有其特殊性,比如不同晶圆衬底的把控、有机物的处理,需要在前道基础上很快整合现有技术,很快响应客户需求。至于产业化,需要上下游一起紧密配合,才能推到量产。

在设计思路方面,可以借鉴很有特色的封装结构,比如一般做2.5D是硅基板,现在有一些厂商在有源2.5D中嵌入一些常规模块,再和芯片集成,有点像纯3D,又不太一样,是在硅基板中嵌入常规模块的有源硅基板。一些EDA工具可以实现各种设计思路。封装级重构是从传统封装到先进封装或SiP,变化非常大,在封装级别组合多个芯片形成一个SiP,其定义非常灵活,可以做各种各样的事情。

台积电、英特尔能做的东西覆盖不是很广,目前主要做的是高密度互连处理器,国内还有更多芯片可以集成为系统。至于功能密度,是在一个体积内集成更多的功能单元,比如14nm结合先进封装技术就能媲美7nm工艺的产品,这是从整个系统封装产品来定义的。所虽然国内在最顶端工艺上不如顶级厂商,但通过封装级别的灵活设计,最终产品性能并不会比他们差。

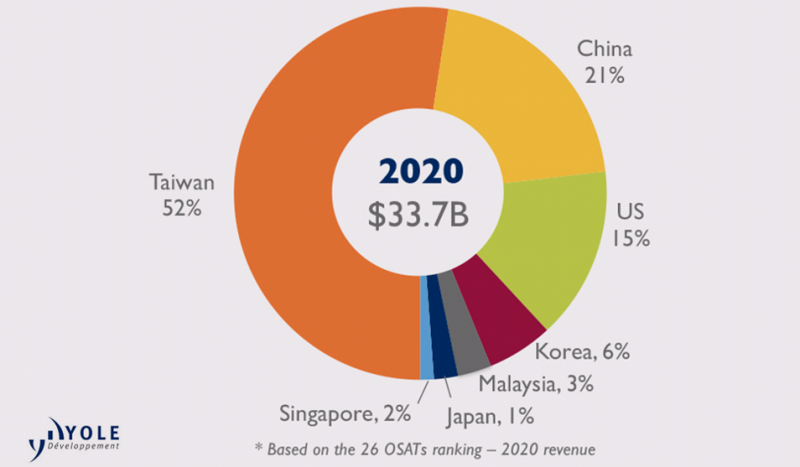

从产值来讲,台积电在代工方面引领市场,但在技术方面美国还是领先。1958年,晶体管发明人William Shockley在其专利中就提到过TSV的制备方法。上世纪90年代末,香港应用技术研究院才提出这种方法,台积电在1998年申请了相关美国专利,关于TSV技术的最早论文发表于2000年。之后英特尔、IBM都做了很多研究,特别是在Chiplet、芯片异构集成封装技术等方面。现在中国面临的问题是怎么解决技术和市场滞后的问题,目前在整个封装市场中国大陆占21%左右,但先进封装还不到6%,所以落后显而易见。

2020年按地理区域划分封测厂商收入

而要解决这个问题,第一要重视人才,要有一流的科学家,所以需要大学、研究所和企业合作,取长补短。现在国内一些研究机构的技术已不输国外,如分析测试、材料分析、可靠性分析。另外像长电科技与中芯国际的合作,形成了制造前后段合作伙伴关系,而这些企业,包括北方华创又是胜科纳米的客户,可以有效支持量产计划。第二要认识差距,不能有一些成绩就说赶上了国外,客户市场和需求很重要,搞3D封装一定要有先进晶圆制造做基础,然后封装跟上,才能挑战摩尔定律,所以要强强联合,加强合作。

产业合作需要更进一步

国内02专项还有封测联盟对封装行业发展起到了一定推动作用,国家科学技术奖封测龙头榜上有名,也是十年来几家紧密合作的结果。未来产业合作的效率还要进一步提高。特别是装备企业应该和一些有很多资源的高校、研究所合作,吸引非常著名或非常有研究水平的科研机构为我所用,将研究成果导入产业;另外,EDA工具也需要与产业合作,进一步快速应用在封测领域。另外,在这一过程中,一定要有大型产品企业来推动事情的发生。

目前在产业合作方面大家互动比较多,但主要是出于自己的需求或看到市场机会,比如装备企业希望往下游走,需要做一些验证,会主动找一些上下游合作伙伴;又如材料类,光刻胶企业也会用光刻机做一些工艺,验证后道流片材料的特性。未来,希望有产业链平台组织产业界更多的讨论,从应用需求出发研讨一些要攻克的题目,将相关上下游合作伙伴拉进来,设定一个目标和环节,逐步推进要。

产业合作首先是满足工艺要求,但设计需求和思路是由Fabless(设计公司)设计的,首先要有需求,还要有EDA工具,然后才是制造厂对技术的支撑,所以产业合作应该包括晶圆厂、封测和系统厂商。在SiP先进封装中很重要一点是系统厂商,比如苹果,它有这样的需求,要做这样一个产品,才去找这些有工艺能力的厂商帮它生产。EDA也是为了支持用户的想法和需求,利用EDA设计形成的生产文件、光罩或先进封装图形,满足Fabless的设计想法,再由晶圆厂、封测厂去实现。

有效加强联合特别重要,尤其是3D封装必须要以先进的晶圆制造为基础,加上设备商提供的设备,先进制造、晶圆制造和封装结合起来,中芯国际和长电的联合做了表率。新加坡是除了中国台湾和韩国以外的另一个重镇。胜科纳米新加坡实验室一直为一些国际半导体巨头(高通、博通、英飞凌等),还有应用材料公司做配套服务,积累了相当丰富的技术经验,可以首先拿到最先进的样品,支持先进封装、材料分析、失效分析和可靠性分析。

以前一说卡脖子就是光刻机,实际上卡脖子的东西还很多,像分析测试仪器,假如有一天国外不卖了,不给材料、配件,没有国产仪器跟它匹敌,也会很难。因此,必须认识到差距,团结合作,补齐我们的短板。

把握应用方面的历史机遇

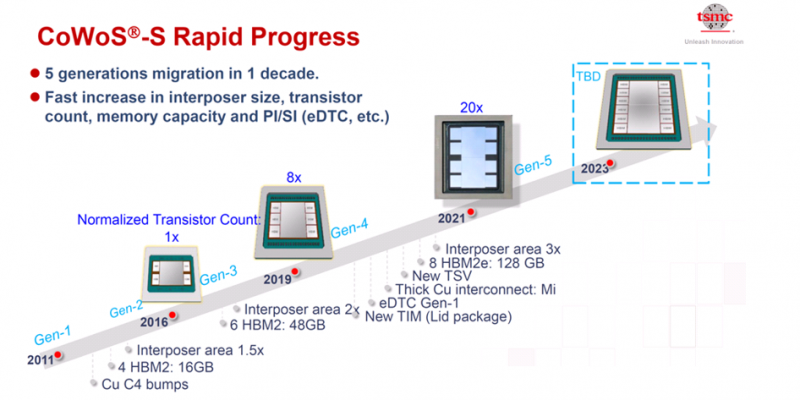

5G作为新基建的重要方向,为先进封装带来了历史机遇。虽然我国在芯片设计、制造、封装、模块很多领域还比较落后,如果我们跟台积电PK CoWoS的线宽是没有任何优势的。台积电去年发布的先进CoWoS封装技术路线图显示,2023年将结合Chiplet与HBM3推出第5代CoWoS封装技术,有望将晶体管数量翻至第3代封装解决方案的20倍。

台积电先进CoWoS封装技术路线图

但5G应用并不像计算逻辑封装技术CoWoS需要高精尖的线宽。特别是在射频领域,采用新材料、新工艺、新结构是有很多机会的。因为5G射频器件恰恰需要封装集成、协同设计、工艺研发、工程验证和量产服务等方面的合作优势。

针对5G射频滤波器先进封装,装备企业不能闭门造车,要和下游企业绑定在一起,尤其是和细分领域走在前沿的下游企业紧密合作,一起做联合装备、工艺研发。另外也要研究行业,提前做一些技术储备。目前,在5G方面北方华创不仅提供封装设备,芯片制程方面也有全面的装备和工艺布局,包括BAW和SAW滤波器、射频芯片和化合物芯片。

国产EDA目前是从点工具开始做,在某些射频频段都是点布局,目前还能很难形成全流程。5G的频仿真并不需要做整个系统,只在某些局部区域进行仿真分析,以得到最佳结果,所以对国产EDA来说是一个机会。比如芯和半导体的EDA从芯片、封装到系统仿真全覆盖,其IPD(集成无源器件)滤波器产品累计出货量已超10亿颗。又如合见工软的EDA工具能够在不需要整个流程的前提下在某些点具有一定优势。

关于非常复杂的5G模块化测试分析问题,现在人工智能与5G高性能计算同步发展,呈现出两高三低:高性能、高带宽、低延时、低功耗、低成本。讲到历史机遇,现实是,台积电发布的2021年第四季度财报显示,其7nm及以下制程贡献营收达到一半。2021年全年,台积电7nm以上制程占比继续减小,而7nm营收占比上涨2%,5nm占比提升最大,2021年底达到19%,3nm已接近量产,2nm明年开始。

要应对摩尔定律的挑战,国内需要利用先进封装加快赶上。作为失效分析和可靠性分析支持以及辅助研发提供商,胜科纳米希望与行业配合,让客户体验到Labless的成本优势,用上最新的技术、最好的专家、最好的分析设备和服务。

写在最后:关键赛道的机会

国内半导体行业已经将先进封装放到非常重要的位置,因为先进封装已成为超越摩尔定律的关键赛道,无论是延续摩尔定律还是超越摩尔定律都离不开先进封装,国际头部企业也是如此。但是,先进封装道路并非一帆风顺,认识到差距,不怕有差距,才能不断追赶。

先进封装可能是下一次芯片产业洗牌的开端,蕴含着对中国自主高端芯片的机会。未来驱动芯片行业持续发展的是EDA工具软件,特别是聚焦型软件;2.5D、3D先进封装技术同样也有挑战,而把握不同功能、不同尺寸、不同工艺、不同衬底的灵活封装可能是实现应用的关键;同时也要利用失效分析来提升半导体先进封装的良率,实现降本增效。