3001

3001

据中国半导体行业协会(CSIA)统计, 2021年中国半导体产业规模持续扩大,实现销售额10,458.3亿元,同比增长18.2%。其中,设计业销售额为4,519亿元,同比增长19.6%;制造业销售额为3,176.3亿元,同比增长24.1%;封装测试业销售额2,763亿元,同比增长10.1%。以上数据显示,国内半导体产业如火如荼,但近期在供给端,似乎出现了不一样的趋势

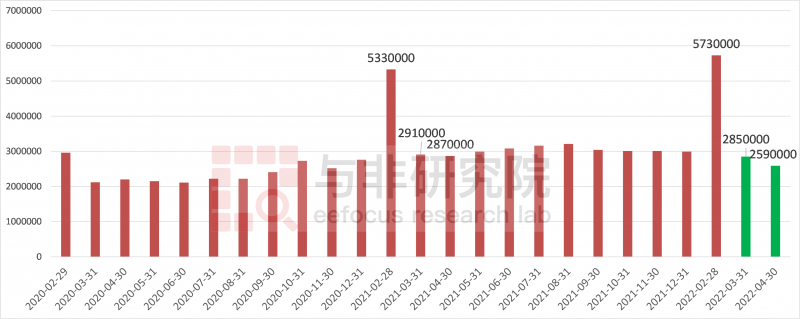

图、2020-2022集成电路月产量(单位:万块) 来源:国家统计局,与非网整理

国家统计局公布的每月集成电路产量显示,2022年3月份产量为285亿块,同比下降2.03%,结束了持续32个月的同比正增长。2022年4月份产量为259亿块,环比下降9.12%,同比下降9.76%,下滑趋势进一步加剧。虽然环比下降的趋势在2021年也曾出现(-1.37%),但同比下降速度的进一步扩大表明,排除季节的周期性因素后,生产端出现了持续性萎缩,这势必对2022全年集成电路行业产生一定的影响,值得警惕。

固然,近日国内疫情的反复,对各行各业均有着不同程度的影响,集成电路行业也不例外,其扰动似乎甚至超出了2020年初疫情突袭的影响。要知道,行业供给端在2020全年同比是持续增长的。当时的疫情更多的是对全球供应链产生了扰动,从而在后续需求恢复的过程中,造成了持续至今的缺芯过程。那么,本次疫情对国内供给端的扰动,是否也会产生类似的作用呢?或许短期并没有确切的答案,对于月度产量的数据也需要持续的追踪。

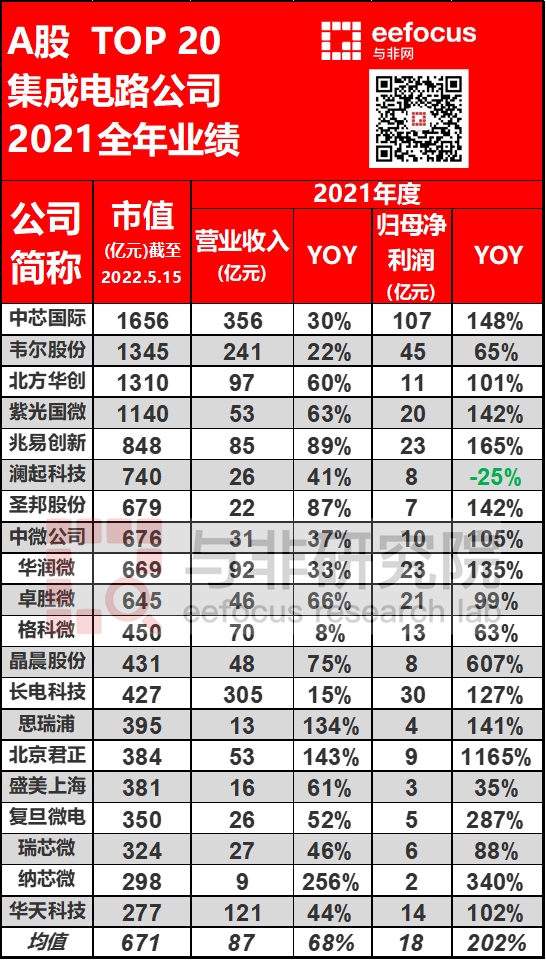

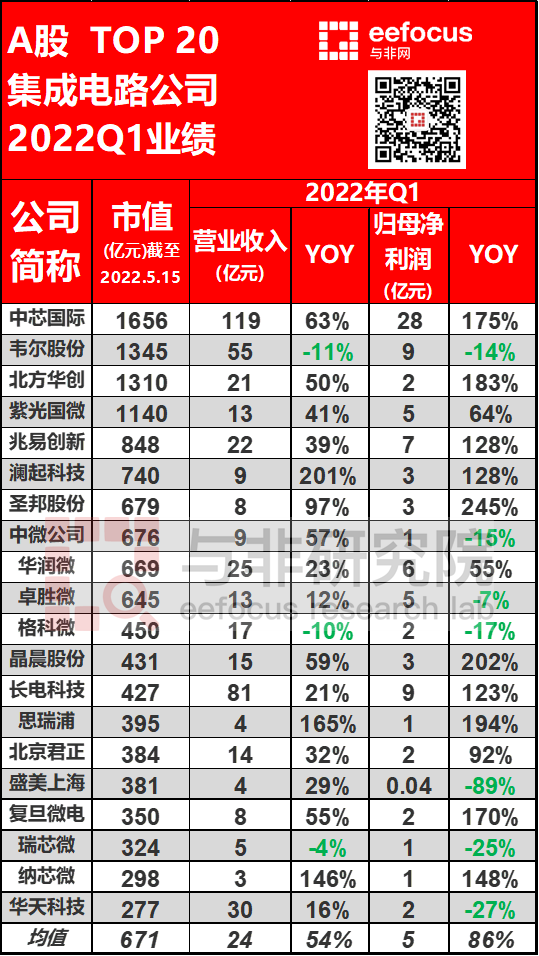

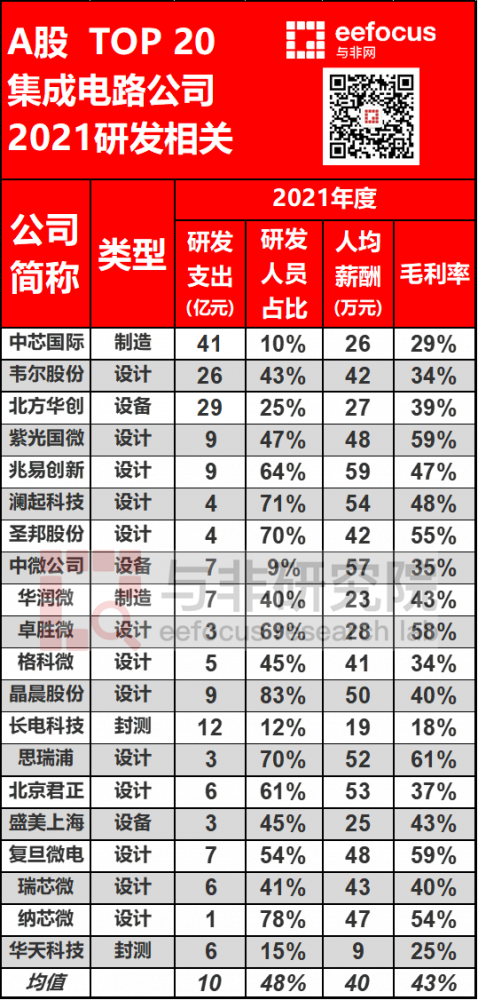

就景气度而言,本文将通过A股总市值Top20的集成电路行业公司在2021全年及2022一季度的业绩表现,以及其研发支出、研发人员比例、人均薪酬、毛利率等维度,从需求端和技术含量等角度展现行业景气度的可持续性。并附上集成电路设计、制造、封测及半导体设备等细分领域具有一定代表性公司的经营分析。

以上图表展示了A股Top20市值的集成电路公司关于2021年及2022Q1的业绩情况,以及其与研发相关的一些数据。具体到每家公司单独的经营分析,下面会选取细分领域里的7家头部企业,分别进行概括,包括芯片制造1家、芯片设计4家(涉及图像处理、特种集成电路、智能安全芯片、存储器、MCU、模拟芯片等不同领域)、芯片封测1家、半导体设备1家。

1、中芯国际——有序推进成熟工艺扩产,销售、毛利率持续增长

中芯国际是世界领先的集成电路晶圆代工企业之一,向全球客户提供 0.35 微米到 14 纳米不同技术节点的晶圆代工与技术服务。根据 IC Insights 公布的 2021 年纯晶圆代工行业全球市场销售额排名,中芯国际位居全球第四位,在中国大陆企业中排名第一。

2021 年,中芯国际生产连续性基本稳定,有序推进成熟工艺扩产,稳步提升先进工艺业务,超额完成 2021 年收入目标。在应用领域方面,智能手机类应用收入占晶圆代工业务营收的 32.2%;消费电子类应用收入占晶圆代工业务营收的 23.5%;智能家居类应用收入占晶圆代工业务营收的 12.8%;其他应用类收入占晶圆代工业务营收的 31.5%。

在技术节点方面,来自 90 纳米及以下制程的晶圆代工业务营收的比例为 62.5%。其中, 55/65纳米技术的收入贡献比例为 29.2%,40/45 纳米技术的收入贡献比例为 15.0%, FinFET/28 纳米的收入贡献比例为 15.1%。另外,55 纳米 BCD 平台进入产品导入, 55 纳米及 40 纳米高压显示驱动平台进入风险量产, 0.15 微米高压显示驱动进入批量生产。

2022一季度,中芯国际销售收入和毛利率保持增长。其中,毛利率超过指引,主要由于:一、由于疫情原因,公司将原定的部分工厂岁修延后;二、疫情对天津、深圳工厂的影响低于预期。

二季度,由于部分工厂的岁修延至当季,加上疫情对上海工厂产能利用率的短期影响,公司预计销售收入环比增长 1%~3%,毛利率在 37%到 39%范围。基于公司上半年的成长预期,随着产能逐步释放,若外部条件无重大不利变化,预计今年全年销售收入增速会好于代工行业平均值,公司毛利率会好于年初预期。

2、韦尔股份——图像传感器及半导体分销业务稳中有进,二季度利润有望回暖

2021 年韦尔股份半导体设计业务收入实现 203.80 亿元,较上年同期增长 18.02%。增长主要来源于公司图像传感器解决方案在汽车及安防等领域收入实现的较大幅度增长。车载领域,由于图像传感器的渗透率、装车率以及像素等的综合提升,量价齐升,实现了销售规模和市场份额的大幅提升。安防领域,基于大数据分析的智能城市、智能家居等应用场景对图像传感器也提出了更高的质和量的要求,韦尔股份在中高端安防产品上取得了快速的成长。

此外,触控与显示解决方案也有较大突破。在承继Synaptics 产品及技术优势的基础上,持续推进产品迭代及新产品开发,借助集团良好的供应链及销售体系, TDDI 产品在诸多一线手机品牌客户方案中陆续量产,带来了新的收入和利润增长点。

2021 年半导体分销业务实现收入 36.60 亿元,占公司主营业务收入的 15.23%,较2020 年增长 47.28%。

2022一季度,由于受到智能手机市场出货量下滑和国内新一轮疫情的影响,营业收入及净利润略有下降。伴随着产品结构的积极调整以及主要细分市场的逐渐恢复,公司预计 2022 年第二季度归属于上市公司股东的净利润较 2022 年第一季度有望实现不低于 50%的增长。

3、北方华创——扩产持续拉动设备需求,泛半导体领域展现新动能

2021年,全球芯片短缺现象持续,国内集成电路厂商资本支出持续增加。受产线新建及扩建项目拉动,国内集成电路设备需求在全球占比中保持较高份额,给国内设备企业带来良好市场机遇。北方华创电子工艺装备和电子元器件业务下游市场需求延续了2020年以来的增长态势,新产品入市节奏加快,产品市场渗透率不断提高。

半导体装备板块表现突出,逻辑领域主流芯片产线批量采购公司设备;存储领域多种新型工艺设备进入产线验证;先进封装领域实现多产品系列布局,与国内主要封装厂均建立了合作关系;功率器件领域与国内主流厂商开展深度合作,成为业内主流厂商重要设备供应商。泛半导体领域,公司新能源光伏、半导体照明、第三代半导体设备持续进行产品迭代更新,光伏TOPCon关键工艺设备批量供应市场, Mini/Micro LED工艺设备进入主流产线,第三代半导体设备实现批量销售。

4、紫光国微——特种集成电路、智能安全芯片两条腿走路

紫光国微是国内集成电路设计企业龙头之一。公司以特种集成电路、智能安全芯片为两大主业,同时布局半导体功率器件和石英晶体频率器件领域,为移动通信、金融、政务、汽车、工业、物联网等多个行业提供芯片、系统解决方案和终端产品。

2021 年度,特种集成电路业务同比增长101.08%,占总收入63.49%,毛利率高达77.2%。特种FPGA产品高速发展,2x纳米的FPGA系列产品已逐步成为主流产品;特种存储器产品保持着巨大的市场领先优势。在网络总线、接口产品方面,公司继续保持着领先的市场占有率。在模拟产品领域,公司的电源芯片、电源模组、电源监控等产品的市场份额持续扩大。

智能安全芯片业务总量持续增长,占总收入31.4%,占比有所下降,毛利率达31.17%。其中,二代身份证和电子旅行证件等证照类产品稳定供应;全球电信 SIM 卡芯片海外市场份额持续提升;国内银行 IC 卡芯片市场份额进一步提升;金融终端安全芯片在海外市场实现大规模商用。同时,数字货币芯片及解决方案在试点地区被广泛应用;多个项目落地智能三表(电表、燃气表、水表)领域、智能穿戴领域;车规级安全芯片方案在多个车企批量商用。

公司继续深耕大功率电源、工业控制、电机控制等领域的同时,逐步进入充电桩、 UPS、车载OBC、光伏逆变等应用市场;其中,高压超结MOSFET Gen3平台销售占比进一步提升至50%以上。

2021年,公司晶体业务积极对接通信设备厂商频率组件的国产化替代需求,加大集团内部产业协同,大力拓展网络通信、物联网、汽车电子、工业控制、仪器仪表等高端市场领域,实现销售收入同比大幅增长。

5、兆易创新——持续发力工业、汽车领域,存储芯片高速增长,MCU异军突起

2021年,兆易创新存储芯片销售收入54.51亿元,同比增长66.04%,占总收入64.08%。公司持续在 NOR Flash 市场发力,汽车和工业方向正在成为公司 NOR Flash 增长最快的应用领域。公司首款自有品牌 DRAM 产品,已在主流消费类平台获得认证,销售收入占比将逐步提升。

NOR Flash 产品提供 512Kb 至 2Gb 大容量的全系列产品, 55nm 先进制程工艺已全线量产,报告期末 55nm NOR Flash 出货量占比超过 40%。 NAND Flash 产品 38nm、 24nm 工艺节点实现量产,并完成 1Gb~8Gb 主流容量覆盖。车规产品方面,公司 GD25/55、 GD5F 全系列产品通过 AEC-Q100 车规级认证,实现了从 SPI NOR Flash 到 SPI NAND Flash 车规级产品的全面布局,为车载应用的国产化提供丰富多样的选择。

MCU 产品则成为业绩增长最快的产品线, 2021 年实现营业收入 24.56 亿元,同比增长 225.36%。在工业(包括工业自动化、电力、新能源等)、安防监控、汽车、家电等领域实现良好增长。 2021 年 MCU 产品在工业领域销售占比持续增长,有望在 2022 年与消费类应用持平,成为公司 MCU 产品第一大营收来源。

公司 MCU 产品已成功量产 35 个系列约 400 种型号,满足高、中、低端各种市场的需求。2021 年公司推出了低功耗的 MCU 系列产品,适合于电池供电系统,如工业表计、测试类的仪器、对能效要求较高的便携式应用等;同时还推出无线 MCU 产品,实现对 IoT 云端的连通,应用于智能家电、 IoT 智能终端。此外,公司不断完善 MCU 生态协同,量产了电机驱动芯片(目前主要应用于电动工具、机器人、工业自动化三相 BLDC 和 PMSM 电机)和电源管理芯片(目前主要应用 TWS 耳机、便携医疗设备等)。

公司传感器业务目前在 LCD 触控、电容指纹、光学指纹市场有广泛的应用,特别是在电容指纹领域, 2021 年实现了显著的营收增长,市场占有率有所扩大。

6、长电科技——两大研发中心、六大生产基地,发力5G、汽车电子、存储、计算、AI五大领域

长电科技的产品、服务和技术涵盖了主流集成电路系统应用,主要是通过高集成度的晶圆级 WLP、 2.5D/3D、系统级(SiP)封装技术和高性能的 Flip Chip 和引线互联封装技术。公司 2021年度营业收入按市场应用领域划分:通讯电子占比 40.0%、消费电子占比 33.8%、运算电子占比13.2%、工业及医疗电子占比 10.3%、汽车电子占比 2.6%。

在 5G 通讯应用市场领域,星科金朋在大颗 fcBGA 封装测试技术上累积有十多年经验,具备从 12x12mm 到 67.5x67.5mm 全尺寸 fcBGA 产品工程与量产能力, 同时认证通过 77.5x77.5mm 的 fcBGA 测试产品。

在 5G 移动终端领域,长电科技提前布局高密度系统级封装 SiP 技术,配合多个国际高端客户完成多项 5G 射频模组的开发和量产,产品性能与良率领先于国际竞争对手。在移动终端的主要元件上,基本实现了所需封装类型的全覆盖。

在车载电子领域,目前长电科技海内外六大生产基地全部通过 IATF16949 认证, 并都有车规产品开发和量产布局。产品类型覆盖智能座舱、 ADAS、传感器和功率器件等多个应用领域。

在半导体存储市场领域,长电科技的封测服务覆盖 DRAM, Flash 等各种存储芯片产品。在高性能计算领域,长电科技已推出 XDFOI™全系列产品,为全球客户提供业界领先的超高密度异构集成解决方案。

在 AI 人工智能/IoT 物联网领域,长电科技拥有全方位解决方案。公司国内厂区涵盖了封装行业的大部分通用封装测试类型及部分高端封装类型;产能充足、交期短、质量好(良率均能达到 99.9%以上)。

2021 年度公司研发投入主要集中在 5G 射频、天线封装(AiP),高性能计算(HPC)和汽车应用等新兴市场以在先进封装和测试解决方案中保持技术领先地位。

7、圣邦股份——本土模拟龙头产品持续扩充,追赶TI的脚步未曾停下

圣邦股份作为国内模拟集成电路设计行业的领先企业,近3,800款可供销售的产品涵盖信号链和电源管理两大领域。2021年,公司新增世界先进水平的新产品,包括高压高精度低噪声仪表放大器、电荷泵模式AMOLED屏电源芯片、高效功率限制热插拔控制器、集成可调负压稳压器的负压电荷泵电源、 35nA超低静态电流带看门狗功能的系统计时器、 140dB大动态对数电流—电压转换器、 3.8V~55V输入1.5A输出可调频率高达2MHz的高压DC-DC降压电源转换器、 DDR终端稳压器、集成PGA的高速高精度24位Sigma-Delta ADC等。

经验的积累和技术实力的提升,使得公司产品种类和数量不断增加。在既有产品持续活跃的基础上, 2017-2020年, 每年推出新产品二、三百款,使得公司的可销售产品数量持续累加,为公司业绩成长提供了长期稳健的支撑。2021年,公司推出新产品数量增至500余款, 增速明显提升,并且广泛覆盖到各个产品品类。

结语:

集成电路行业供给端持续2个月的产量下降,先于业绩表现出了不可抗因素引起的扰动,是一项重要的前置指标。理论上讲,该扰动作为突发因素,对于供给端仅仅是起到一些干扰作用,扰动本身并不是决定行业景气度能否为继的关键因素。下游应用端代表的需求,才是真正决定行业景气与否的关键,况且扰动因素本身的边际影响持续递减。

另外,纵观本土Top20的上市半导体企业在2021年的业绩表现,营收均呈现了不同程度的增长,其算数平均增长率达68%,远超行业平均增长率18.2%,到2022年一季度,该平均值依然高达54%。叠加上述各家细分行业的头部公司业绩论述,表明了国内集成电路行业强劲的供给与需求,相信很难在短期内得到反转,但是短期内供给端的下降确实会使得行业供应链出现一定程度的紧张。

下载ECAD模型

下载ECAD模型