2104

2104

2023,是消费电子继续低迷的一年,半导体产业也在风雨飘摇中艰难前行,摇摇晃晃。与消费电子相关的厂商们,也同样顶着寒风,在市场中寻找生存发展之道。杰华特微电子(以下简称“杰华特”)作为一家以虚拟IDM为主营模式、电源管理芯片为主要产品的模拟电路设计企业,也正在遭遇着行业与企业的危与机。

杰华特成立于2013年,是一家快速成长的高性能模拟和数模混合半导体供应商。与非网电源管理芯片产业地图(点此进入)显示,2022年,杰华特电源管理芯片业务营收为13.81亿元,在本土上市公司电源管理芯片业务中排名第二,仅次于有小“TI”之称的圣邦股份19.92亿元,而大大超出了艾为电子、芯朋微、力芯微等知名模拟厂商的相关营收。可以说,在电源管理芯片的方面稳稳占据了第二把交椅。

2018-2023上半年杰华特营收情况(半年度、年度) 来源:与非研究院

2018-2023上半年杰华特营收情况(半年度、年度) 来源:与非研究院

纵观杰华特近5年的营收数据,从2018年的1.98亿元,到2022年的14.48亿元,四年间的业绩翻了7.31倍,复合增长率达到了164.44%。我们看到的,是杰华特在电源管理芯片方面飞速的成长,但是风光背后也隐藏着危与机。

2023上半年,杰华特营收约6.49亿元,同比下降7.47%;归母净利润亏损1.91亿元,同比下降303.14%。其实光从营收角度来讲,同比下降幅度并不大,虽然一定程度上打破了大幅上涨的趋势,但相比其他几家本土模拟芯片厂商来说,并不算差。如圣邦股份下滑超30%,艾为电子、力芯微下滑超20%,芯朋微小幅上涨2%,相比之下,短期内也很难被超越。主要还是基于整个行业趋势的下滑。但是归母净利润的大幅下滑乃至亏损,则更暴露了其危机——成本管控力不足。

能打的产品

自成立以来,杰华特的主打产品便是电源管理芯片,涵盖DC-DC芯片、AC-DC芯片、线性电源芯片、电池管理芯片等等,现已拥有1000款以上的可售料号、600款以上在研的芯片产品型号,应用范围涉及计算机、工业控制、网络通讯、服务器与数据中心、汽车电子、照明、消费类电子、家用电器等众多领域。

DC-DC芯片

DC-DC 芯片主要作用是将外部直流输入电压,转换成数字芯片、电子产品执行装置中适用的工作电压,并实现稳定供电,保障电子产品的平稳运行。

杰华特属业界少数拥有完整 DC-DC 芯片产品组合的集成电路厂商,产品覆盖5 伏至 700 伏低中高全电压等级。针对不同电压等级转换需求,该公司基于与所需转换电压相匹配的自有工艺,针对性进行电路设计,实现晶粒面积小于竞品,使公司产品形成一定成本优势;同时结合下游终端设备的系统应用特点进行优化,并基于自有 DC-DC 控制技术,实现产品的高效率、高可靠性和良好电源特性。

杰华特的通讯和服务器电源解决方案中,一部分产品具备国内首创性,也有部分产品已达到国际先进水平。例如,2019年基于自有高压工艺和 DC-DC 控制技术,杰华特在国内率先量产了应用于通讯和工业市场的 65V 大电流 MOSFET 集成降压芯片;2020年,在国内又率先推出了 100V 大电流降压控制器芯片,同年还成功研发出用于 CPU 供电的智能功率级模块(Smart Power Stage,又名DrMOS),该芯片基于杰华特自有工艺和技术, 具有极好的兼容性, 单芯片可支持 60A 输出电流,打破了欧美厂商垄断。 2021 年与 2022 年,该公司又相继研发车规DrMOS 产品以及 90A DrMOS 产品,在智能功率级模块产品上持续增强市场竞争力。

AC-DC芯片

AC-DC 芯片主要作用是将市电等交流电压转换成低压供电子设备使用,并提供各类保护机制,防止电子设备因电路发生故障而损坏。

杰华特的AC-DC 产品基于自主工艺平台的芯片设计,其同步整流系列产品技术先进,是业界最早推出集成 FET 同步整流器的厂商之一,近年来又早于业内推出了高频 SR 系列同步整流产品。在业内还较早推出了去纹波芯片以及业内首款自适应线性去纹波芯片,无供电电容、无补偿电容的集成开路保护 LED 驱动芯片等 AC-DC 产品,并在漏电保护、低待机功耗辅助供电等领域具有竞争优势。

此外,杰华特还相继在国内率先推出了智能电表智能调压芯片、快充高频 GaN 控制和驱动器等。通过产品的持续性迭代与创新,杰华特逐渐在快充、智能电表、照明等行业细分市场积累了品牌知名度。

线性电源芯片

线性电源芯片主要作用为对外部输入直流电压等进行线性电压调节与管理,通过使功率器件工作于线性状态,实时调节输出电压或电流状态,以保障电子产品的稳定、高效运行。线性电源芯片往往具备使用简单、低噪声等特点。

杰华特基于自研高中低压工艺技术,对不同输入输出电压需求的线性电源芯片进行最优化设计,实现了产品的低静态功耗、高性能与高适用性。并且,在线性电源芯片领域相继研发出多系列特色产品,推出市场后具有较强的市场竞争力。

电池管理芯片

电池管理芯片主要用于对电池的充电与放电进行管理,保证电池系统的安全运行。

通常来说,电池管理芯片产品需要成熟的高压工艺和多拓扑电源转换技术,同时需要对客户系统具有较深刻的认识,技术门槛和市场门槛都较高。目前,杰华特在电池管理芯片领域可提供系统的充电 IC 解决方案以及移动电源方案,可运用于 相关工业应用及消费电子场景。

综合比较

2023中报显示,杰华特DC-DC芯片营收为3.67亿元,同比增长9.55%;AC-DC芯片营收为1.66亿元,同比增长13.70%;线性电源芯片营收为0.84亿元,同比下降58.62%;电池管理芯片营收为953.44万元,同比增长66.0%。

从业务增长性的层面来看,杰华特最主要的产品DC-DC芯片和AC-DC芯片在2023上半年依然是同比增长的趋势,这两块业务加起来占比超过八成,在目前寒气凛然的半导体市场中依然能打。线性电源芯片下降幅度较大,营收比例从28.89%下降至12.89%,拖累了整体业绩。而电池管理芯片虽然整体占比较低,但增速较快,仍然具有高增长性,未来值得关注。

杰华特管理层表示,正在针对汽车上主要的模拟芯片进行布局,DC-DC 产品方向上发布了多款可应用于汽车电子的降压产品,比如高效率低 EMI 的36V3A 降压芯片,并且开发了多款汽车级 LDO,可应用于智能座舱、辅助驾驶等领域。未来有望挽回线性电源芯片下降趋势。

值得一提的是,杰华特正持续深化与英特尔的合作,推出了 Intel IMVP9.1/9VRM 和 VR14 整体解决方案,该方案通过了严苛的测试,具备多重故障保护功能,自有 BCD 工艺带来了低损耗、精确的电流和温度上报性能,使得产品具有高可靠、高效率、高精度特点,已获得多家客户的认可。

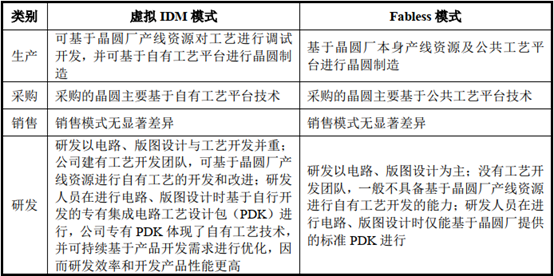

虚拟IDM

在前文介绍杰华特能打的产品中,有相当一部分是源于自身的工艺设计,除了考验芯片设计本身的水平外,对于工艺的追求也必不可少,这就必须提到杰华特的虚拟 IDM 模式。

表、虚拟

表、虚拟与Fabless有所不同,虚拟IDM可以持续提升工艺平台的性能,使工艺制造水平与芯片开发需求相匹配,以实现芯片最优性能、更高可靠性与效率。杰华特凭借工艺研发团队的持续精进,已与国内主要晶圆代工厂合作,构建了0.18微米的7至55V中低压BCD工艺、0.18微米的10至200V高压BCD工艺、以及0.35微米的10至700V超高压 BCD工艺等三大类工艺平台,各工艺平台均已迭代一至三代,初步形成了系统的自研工艺体系。

虚拟IDM的合作模式,使得杰华特不仅具备较强的技术研发能力,同时在业务逻辑方面充分了解晶圆厂的资源与能力,三大工艺平台不仅增强了该公司芯片产品的市场竞争能力,也从客观上推动晶圆厂突破原有产线资源局限性,保证产能利用率。这种合作模式客观上实现了双赢效果。目前杰华特已与中芯国际、华润上华等国内头部晶圆厂形成了深度合作,构建了三大工艺平台与自研工艺体系。这也是杰华特产品能打的重要原因之一。

拉垮的利润:三大费用高企、毛利率不升反降

2023上半年,杰华特归母净利润为-1.91亿元,属实超出了一众投资者的预期。杰华特方面给出的主要原因是,6,401.64万元的存货跌价损失计提,及1,212.63万元的股份支付费用计提。很显然,这两块加起来也才七千多万,不到亏损金额的一半。如此看来,只能通过公开的财务报表来一探究竟。

2018-2023上半年杰华特部分财务数据 来源:与非研究院

2023中报显示,杰华特销售费用率为7.23%,无论是环比还是同比,都要比过去几个半年度4%-5%的水平,高出超过2个百分点。这说明杰华特在销售方面遇到了阻力,投入了更多的费用以维持其销售水平,这才勉强使得营收的下滑没有那么明显。

2023上半年的管理费用率高达9.2%,同样远超过去不到5%的管理费用率,几乎是过去两倍。当然,这里面可能包含了一部分股份支付费用,但如果管理费用率持续保持这么高,一定是存在某些管理方面的问题。

至于报告期内的研发费用,就更为夸张。37.57%的研发费用率远远高于过去几个半年度20%左右的水平。杰华特表示,研发人员数量的增长,相应薪酬费用的增加,以及研发材料和试制费等投入的增加,使得研发费用增长。

其实,综合来说,高位的研发费用率本身并不一定是坏事。研发的合理利用,往往意味着技术的精进,在业务方面是有机会提升毛利率的。而且,这也并非一蹴而就之事,需要长期的规划与投入。如果从20%的研发费用率,跃升至将近翻倍的37.57%,属实让人浮想联翩。

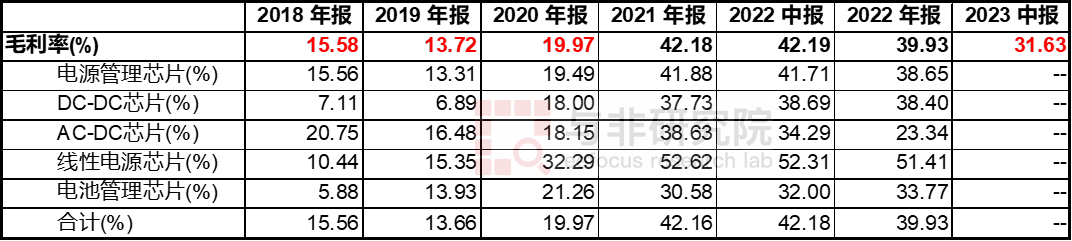

2018-2023上半年杰华特主要产品业务的毛利率情况 来源:与非研究院

虽然2023年中报并未公布各个品类的毛利率水平,但是综合毛利率只有31.63%,同比2022年中报的42.19%,竟然出现了11个百分点的下滑,这对于正常一家企业来说,是很难接受的。

眼尖的读者或许会发现,杰华特在2018-2020年间,毛利率同样很低,居然连续三年达不到20%。

杰华特的说法是,当前公司主要目标还是维护及扩大市场份额,会根据市场情况及经营需要调整价格策略,对阶段性毛利率相对比较包容。同时公司也会通过改善产品结构等方式,力争将全年毛利率维持在相对稳定的区间内。

这么说来,就是打“价格战”。这么多研发费用投下去,毛利率还起不来,似乎是一件不太乐观的事。当然,后续也要看杰华特的全年毛利率,是否得到维持。

尾声:机与危

总之,从营收上来看,可以看到杰华特在2023上半年的表现还算坚挺,比起其他友商的下滑幅度要小,维持了一定的市场份额,孕育了一些机会。但从净利润的角度来看,各项费用高企,毛利率不升反降,所谓价格换市场的策略让自身由盈利转为亏损,也可以被认为是一定程度上的危险。

模拟赛道一向被认为是长坡厚雪的赛道,而如今这么多本土模拟厂商,却面临着保份额还是保利润的两难选择,或许只有更长的时间,才能给出真正的答案。

来源: 与非网,作者: 顾子扬,原文链接: https://www.eefocus.com/article/1613377.html

下载ECAD模型

下载ECAD模型