1765

1765

今年7月,日经报道指出,日本将与美国合作,在年底前开设2nm芯片研发中心,该设施将由计划今年首次亮相的日本新芯片研究机构建立。日本政府将为此提供资金支持,协助日本企业研究2nm及以下的半导体制造技术,目标是最早在2025年开始在国内量产2nm芯片。

虽然日本去年已经获得与台积电的合作关系,但它明显志不在此。日本技术经营顾问、精密加工研究所所长汤之上隆对日本量产2nm的报道进行了解读。

他认为日本此前新增设的修正法对台积电熊本工厂等进行补贴也未能让日本半导体的市占率提高。如果像美国那样强行推行以自我为中心的芯片政策,可能会让其他国家的半导体厂商背离自己。另外,如果由什么都不懂的日本职业官员来制定政策,就完全没有效果。再加上“日本将从2025年开始量产2nm”,这简直是让人贻笑大方的政策。

以下为编译全文:《2nm大规模生产是如此困难,如此不现实,这是加强日本半导体制造业的虚假措施》

01 美国的半导体强化法案

2022年8月9日,美国总统拜登签署了促进半导体国内制造的芯片法案,该法案正式生效。原以为美国的半导体制造将得到强化,没想到在美国建立半导体工厂和研发中心的台积电、三星、SK海力士陷入了是否应该领取补助金的两难境地。

该法案中,包括527亿美元用于美国半导体制造和研究开发的资金投入等,其中包括390亿美元用于美国国内半导体工厂的申办补助金(其中20亿美元用于汽车以及用于防御系统的传统芯片)、研究开发和人才开发的132亿美元,用于国际信息通信技术安全和半导体供应链活动的5亿美元。

该补助金的领取对象如图1所示。英特尔将在亚利桑那州和俄亥俄州分别投资200亿-300亿美元建设处理器和晶圆代工厂。被美国政府申办的台积电在亚利桑那州投资120亿美元建设5nm晶圆代工厂。三星宣布,将在得克萨斯州投资170亿美元建设尖端晶圆代工厂。SK集团还计划在半导体研发中心和清洁能源等领域投资220亿美元。

图1美国芯片法案中获得补助金的候选厂商

据英特尔等公司公布的数据显示,每100亿美元就能获得30亿美元的补助金。因此,这些半导体厂商无论如何都希望通过芯片法案获得补助金。

02 芯片法案补贴的弊端

如果在半导体领域投入527亿美元资金,美国的半导体制造就会得到加强吗?这是一个值得深思的问题。芯片法案中明确提到,接受补助的企业被限制在中国等对美国国家安全构成威胁的特定国家扩建或新建某些先进半导体的新产能,期限为10年,违反者可能需要全额退还补助金。

根据这条直指中国的限制措施,在南京生产40-16nm芯片的台积电、在西安生产3D NAND的三星、在无锡和大连生产DRAM和3D NAND的SK海力士如果接受补助金,那么10年内不能在上述中国工厂进行投资。

其中,台积电在南京工厂占公司业务占比较小,但三星西安生产的3D NAND占据公司约40%,SK海力士在大连生产的3D NAND占30%,无锡生产的DRAM占50%左右。

因此,三星和SK海力士如果接受补助金,就无法投资中国存储工厂,不仅无法生产最先进的存储芯片,甚至无法扩产。这对于存储制造商而言是致命的。当然会有人说:“既然如此,不领补助金不就行了?”,但是在成本昂贵的美国建立半导体工厂和研发中心,拿不到这补助金也是一种巨大的打击。

此外,美国欲在这条限制措施上进一步升级。

03 美国对中国的进一步限制

目前,美国已将中芯国际列入实体清单,禁止出口生产10nm及以下半导体所需的物品。因此,荷兰ASML最先进的EUV设备被禁止对其出口。这一规定不仅适用于中芯国际,也适用于SK海力士的无锡工厂。

但是根据7月6日彭博社的一篇报道,美国政府正对ASML和日本的尼康施压,要求其禁止向中国出口EUV光刻机外,还要求禁止出口更早一代的DUV光刻机。另外,彭博社8月1日报道指出,美国已向Lam Research和KLA发出禁令,禁止向中国出口14nm以下制程设备,禁令也迟早会波及到应用材料和东京电子。

美国政府对半导体制造设备的出口限制会更加严格,这样一来,无论是否接受补助金,台积电、三星、SK海力士都无法在中国投资建厂,陷入极其艰难的境地。

总之,美国对中国大陆的半导体限制非常彻底。但是,这种严格的规定有可能招致中国台湾和韩国半导体企业的背离。在我看来,美国的严格管制过于以自我为中心。

04 日本修改法案向半导体工厂投入补助金

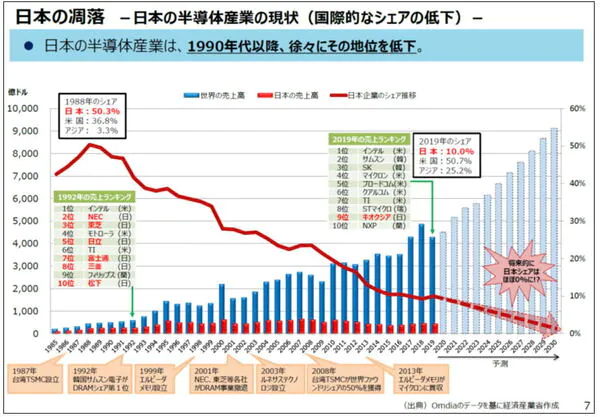

经济产业省的半导体产业政策动机如图2所示。该图刊登在经产省于2021年6月第4次公开的“半导体数字产业战略”的“半导体战略”文件的第7页。

图2经产省半导体政策的动机

如图所示,1988年日本半导体产业的市场占有率为50.3%,2019年下降到10%,照此下去,2030年几乎会下降到0%。对此有危机感的经产省,为了停止市场占有率的下降,使其转为上升,立案对新建、扩建半导体工厂投入补助金的修正法。该修正案于2021年12月20日在参议院全体会议上,因执政党等多数赞成而获得通过。

根据该修正法,台积电熊本工厂于2022年6月17日得到最多4760亿日元的补贴。另外,7月26日,铠侠和西部数据的四日市工厂得到最多929亿日元的补贴(图3)。美光的广岛工厂尚未决定投资补贴。

图 3 半导体工厂新扩建法下的补偿补贴投入

那么,如果台积电熊本工厂和铠侠、西部数据四日市工厂得到补贴,日本半导体的市场占有率会上升吗?

05 补贴会增加日本市场份额吗?

台积电熊本工厂是一个能够月产5.5万片28/22至16/12nm逻辑芯片的代工厂。如果所有将生产外包给该厂的只专攻涉及的无晶圆厂IC设计公司(fabless)都是日本公司,那么日本在半导体市场的份额将相应增加。

然而,事实上日本几乎没有无晶圆厂IC设计公司:虽然半导体网站SEMILINKS显示,日本有70家此类公司。然而,细看网站内容就会发现,这些信息主要是产品介绍和产品信息,没有对公司业务的描述。实际上,日本大约只有五家公司真正从事半导体设计业务,包括Zain、MegaChips、Magna Design、Logic Research和Socionext。与此同时,美国和中国台湾拥有数百家无晶圆厂IC设计公司,中国则有近3000家。

那么,哪些公司会将逻辑芯片的生产外包给台积电熊本工厂呢?索尼和电装是股东,所以这两家公司可能会进行外包。然而,光这两家公司无法填补该厂每月5.5万片晶圆的生产能力。在其每月生产的5.5万片晶圆中,可能最多只有1到2万片被运往日本,其余的将由其他国家外购。所以,即便日本纳税人出资补贴该厂,也不能保证它会优先考虑日本的生产外包。

铠侠(Kioxia)和西部数据(WD)的四日市工厂又如何呢?这两家公司共同出资生产NAND,然后将NAND对半分,采取各自为政的风格。铠侠是一家日本公司,而西部数据则是一家美国公司。因此,即使对四日市工厂投入补贴,对日本的市场份额也只有一半的贡献。

综上所述,对台积电熊本工厂和铠侠及西部数据的四日市工厂的补贴几乎不会增加日本的市场份额,即使有,也可以忽略不计。

06 令人发笑的“2nm”量产宣言

据日经新闻题为 《日本和美国将举行首次经济版2+2,合作进行半导体批量生产》 的文章称,7月29日两国政府在美国首都华盛顿举行了 "经济版2+2 "的第一次会议,在此框架内,日本和美国将共同开发2nm芯片。日本将在今年年底前成立一个新的研究机构,暂称为下一代半导体制造技术开发中心,并将于2025年在日本实现大规模量产。

虽然经济产业省(METI)一直在制定不相干和荒谬的政策(这也是日本半导体行业如此混乱的原因),但 "日本和美国将联合开发2nm技术,日本将在2025年开始大规模量产 "是一个十分可笑、让人目瞪口呆的政策。这是一个不可能实现的政策,甚至认真讨论它都是可笑的。

而经济产业省(METI)似乎对这个可笑政策很重视。在8月10日于赤坂城际会议上举行的“Flash Forward Japan Semiconductor Memory Innovation Symposium”上,经济产业省IT产业主管西川和美以 "日本半导体的技术现状 "为题讨论了该内容。

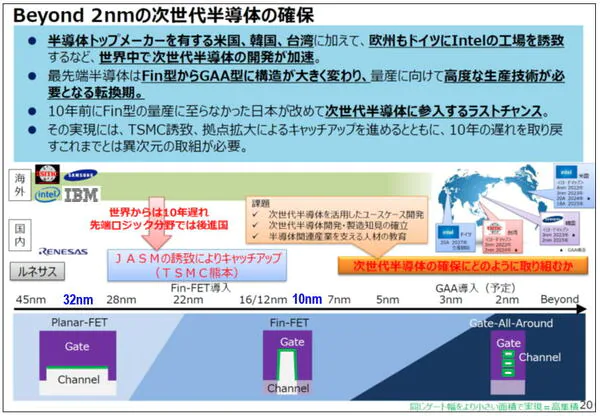

图4 日本和美国联合开发2nm,2025年起在日本大规模生产2nm?

资料来源:Kazumi Nishikawa(经济产业省),"日本半导体的技术现状",Flash Forward日本半导体存储器创新研讨会,2022年8月10日

07 2nm的困难是什么?

半导体的尺寸正以每代缩小70%的规律发展。在图4中,日本未能超越45nm,并且之后还将推进到32nm、22nm、16/14nm、10nm、7nm、5nm、3nm和2nm。

以日本勉强可以生产的45nm来看,2nm是领先九代的微型化水平。这中间的跨越有多难呢?

首先,只要把芯片微型化推进一代,必然会发现问题,并必须通过各种反复试验来解决这些问题。晶体管形状在28/22nm之前是平面的,从16nm开始的FinFET和从2nm开始的Gate-All-Around(GAA)的变化,如果不采用新的结构,就无法达到预期的性能。而且,除了晶体管之外,还有许多其他因微型化而被发现的问题。

例如,英特尔在2015年前后一直是微型化的领跑者,但在2016年其未能从14nm推进到10nm,并且在接下来的五年里依旧未能推出10nm(图5)。2021年,成为第八任首席执行官的Patrick Gelsinger 将10nm改名为“Intel 7(i7)”,将采用先进光刻技术EUV的7nm改名为“Intel 4(i4)”,但i4目前正在艰难地推进。

图5:逻辑芯片和代工厂商的路线图

来源:https://semiwiki.com/forum/index.php?threads/revenue-per-wafer-climbs-as-demand-surges-for-5nm-7nm-ic-processes.13843/

2019年,三星与台积电同时推出7nm,然后是6nm、5nm、4nm和3nm,但是似乎只有数字在进步,5nm之后的良品率却没有丝毫提高。到了比台积电更早采用GAA结构的3nm,情况就更糟了,并且有传言说三星已开始实践2nm技术。

即使是走在行业最前列的台积电,最初也只是计划在两年内往前推进一代。但3nm并没有按计划启动,目前已花了两年半的时间,到了2022年下半年才终于到达可以大规模生产的边缘。就目前来看,采用新的GAA晶体管结构的2nm工艺需要三年以上的时间也不足为奇了。因此,其量产日期最早将是2025年,也可能会推迟到2026年。

这将意味着 "日本将从2025年开始大规模生产2nm"的这个设想可能比台积电更早。以目前45nm的能力跳过九代,并且比台积电更早量产2nm是多么不现实。

08 不仅仅是“初中生和大学生的区别”

在日经新闻于2022年8月3日发布的 Deep Insight 中报道,总公司评论员中山敦志用 "平面型是初中生,FinFET是高中生,GAA是大学生 "的比喻表达了2nm的难度。

然而,两者并不可一概而论。因为,虽然一个天才少年是有可能从初中直接跳到一流大学,但半导体却不可能从45nm直接跳到2nm,一口气跳九代。

将半导体微型化每代推进70%的难度是指数级的:20多年前,我经历了4M、16M、64M和256M DRAM的开发和大规模生产,每一代人都是在技术发展的钢丝上行走。例如,在从64M到256M的开发过程中,有几次难度大到我怀疑256M达到的可能性。这就是推进微型化的难度。

为了更好地回答"从45nm的角度来看,2nm意味着什么?"。假设一个小学棒球少年梦想将来成为一名大联盟球员,像大谷翔平(美国职棒大联盟洛杉矶天使队的一位球员,也是现代职棒中罕见的投打双修「二刀流」选手)那样打出技艺高超的棒球。对于一个棒球男孩来说,有梦想和打棒球当然是好事。但是,如果他说:"三年后,我将在大联盟中打二刀流!"怎么办?自然,这是不可能的,所以他会说:"首先,我会在甲子园打球,然后我会被选入日本职业棒球队,在那里打得好之后,我会考虑转入大联盟。"

45nm和2nm的差距,就如同棒球少年和大谷翔平。

09 用EUV做什么?

为什么日本从2025年量产2nm是不可能的?我们来谈谈现实而非感性的话题。要实现2nm的量产,ASML的EUV光刻机是不可或缺的。

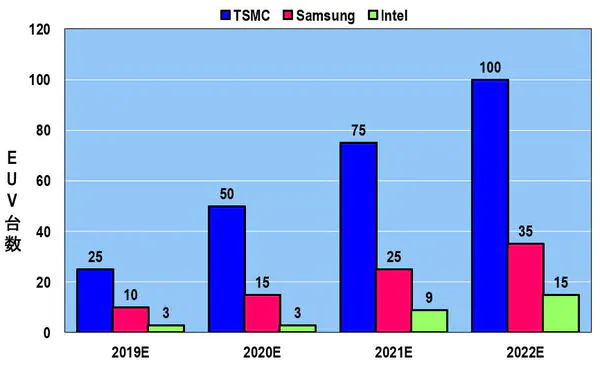

预计到2022年底,台积电将拥有100台EUV光刻机,三星拥有35台,英特尔拥有16台(图6),但是这三家企业希望获得更多的EUV光刻机。此外,除上述三家企业外,SK海力士、美光、南亚科技等DRAM制造商也计划导入EUV。

图6 台积电、三星、英特尔的EUV设备拥有量(预测)

ASML从2016年开始供应EUV(图7),数量稳步增加:2016年5台,2017年10台,2018年18台,2019年26台,2020年31台,2021年42台,2022年55台(注意,今年可能因零部件供应不足,最多只能交付40台)。

但到截止2020年年中,积压订单(接受但无法交付)数量达56台,今年预计将达到100台。

总之,即使订购EUV光刻机,也很难如期到手。如果日本以2025年量产2nm为目标的话,势必在此之前拥有并熟练使用EUV光刻机。即使能对普通的棒球少年魔改成为大谷翔平,如果没有EUV光刻机,2nm的量产怕是天方夜谭。

作者简介:汤之上隆

汤之上隆先生为日本精密加工研究所所长,曾长期在日本制造业的生产第一线从事半导体研发工作,2000年获得京都大学工学博士学位,之后一直从事和半导体行业有关的教学、研究、顾问及新闻工作者等工作,曾撰写《日本“半导体”的失败》、《“电机、半导体”溃败的教训》、《失去的制造业:日本制造业的败北》等著作。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)