397

397

作 者 | 庆秋

中国电信2023年开局不错。

自2021年8月回归A股后,中国电信的股价长期在4元以下徘徊,直到2023年开始迅速拉升,年内最高点与最低点之间的涨幅高达112.75%。截至5月12日,中国电信收盘价6.39元/股,涨幅超4%,总市值达到5480亿元,次于2.3万亿元市值的中国移动,高于1800亿元市值中国联通。

这得益于中国电信2022年交出了一份不错的成绩单,另一方面也受益于高歌猛进的数字化经济浪潮和炙手可热的“中国特色估值体系”概念。

近日,中国电信发布2023年一季报,报告期内,实现营业收入1297.5亿元,同比增长9.4%;归母净利润79.84亿元,同比增长10.5%,延续了2022年的增长态势。

但是从亮眼成绩单中,也可以看出中国电信目前存在的一些隐忧。中国电信亟需迅速作出调整,避免错失云网资源优势。

5G用户增速放缓

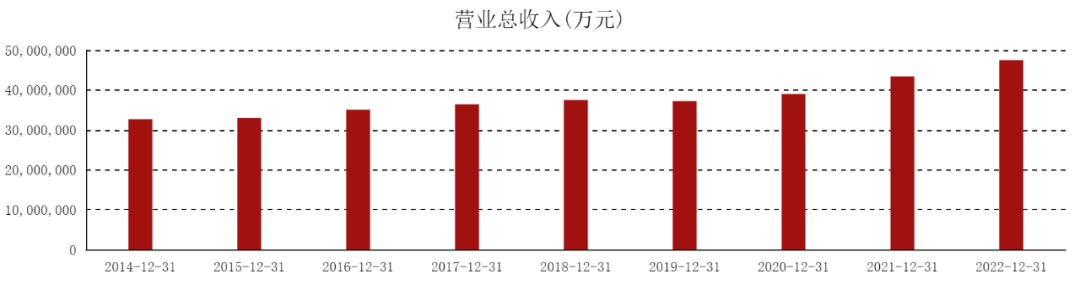

2022年,中国电信的营业收入为4750亿元,同比增长9.4%。这一增速虽然相较于2021年的11.34%有所下滑,但依然是除2021年之外最近九年来表现最好的一次。

中国电信收入主要分为两大块——服务收入和出售商品收入。财报显示,服务收入的贡献最高,为4349亿元,营收占比达到91.56%,同比增长8.0%,剔除2021年出售附属公司的收入影响后,同比增幅达到8.1%,已连续十年保持增长。

其中,服务收入又分为移动通信服务收入、固网及智慧家庭服务收入、产业数字化服务收入及其他服务收入。

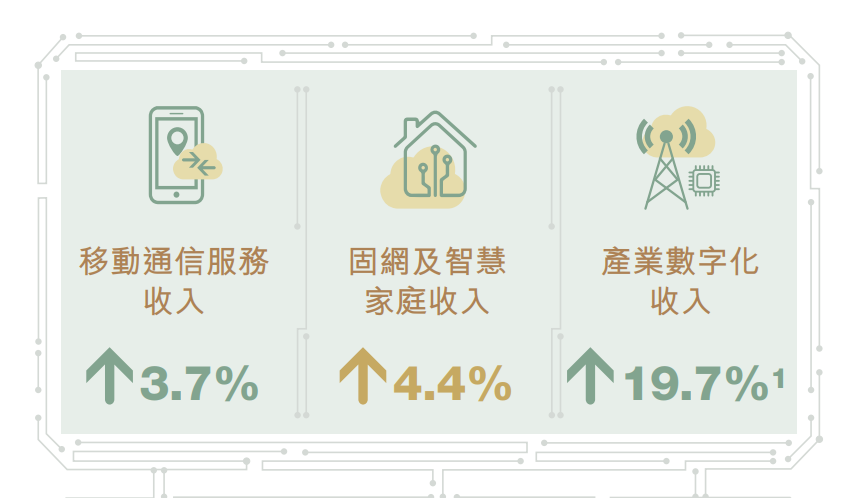

移动通信服务就是电信运营商的传统业务了,收入主要为运营商向用户收取的包括移动通话、移动互联网接入、来电显示、短信等移动服务收入的合计金额。2022年,中国电信的移动通信服務收入为1910.26亿元,较去年同期增长3.7%,占经营收入的比重为39.7%。

通过对比往年财报可知,中国电信这一业务增长正在放缓。2021年,该业务的同比增速为4.9%,且占经营收入的比重为45.72%,均高于2022年数据。该业务同比增速在2018年达到过9.1%,此后四年都未曾超过5%。

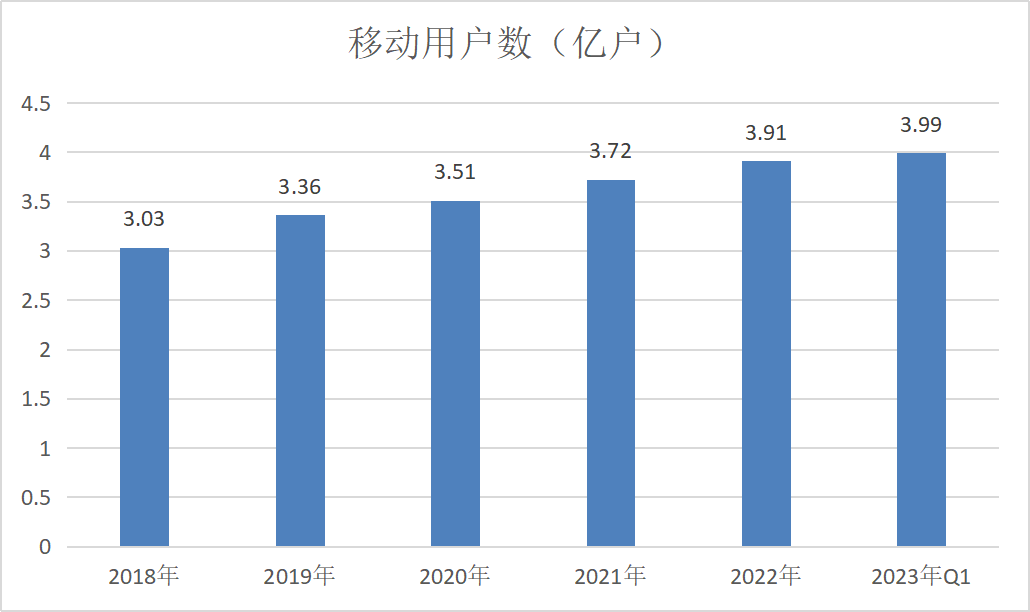

2018年,中国电信的移动通信用户达到3.03亿户,创下历史新高,净增市场份额达到44%,总体市场份额提升至19.6%,其中4G用户达到2.42亿户,渗透率达到80%,保持行业领先。

2019年,中国电信开始推动5G商用服务,而这一年,中国电信的4G用户渗透率达到83.8%,位列行业第一。随着4G升级5G不断推进,此后年报中不再披露4G用户量,但可以看到,整体移动通信用户数量正在逐渐触顶,且每户平均收入几乎不再增长。2022年,中国电信的移动通信用户ARPU达到45.2元,同比增长仅为0.4%。

中国电信表示,移动通信服务的增长主要是由5G服务推动。财报显示,2022年,5G套餐用户达到2.68 亿户,5G套餐用户渗透率达到68.5%,较上年增加了18.1个百分点。

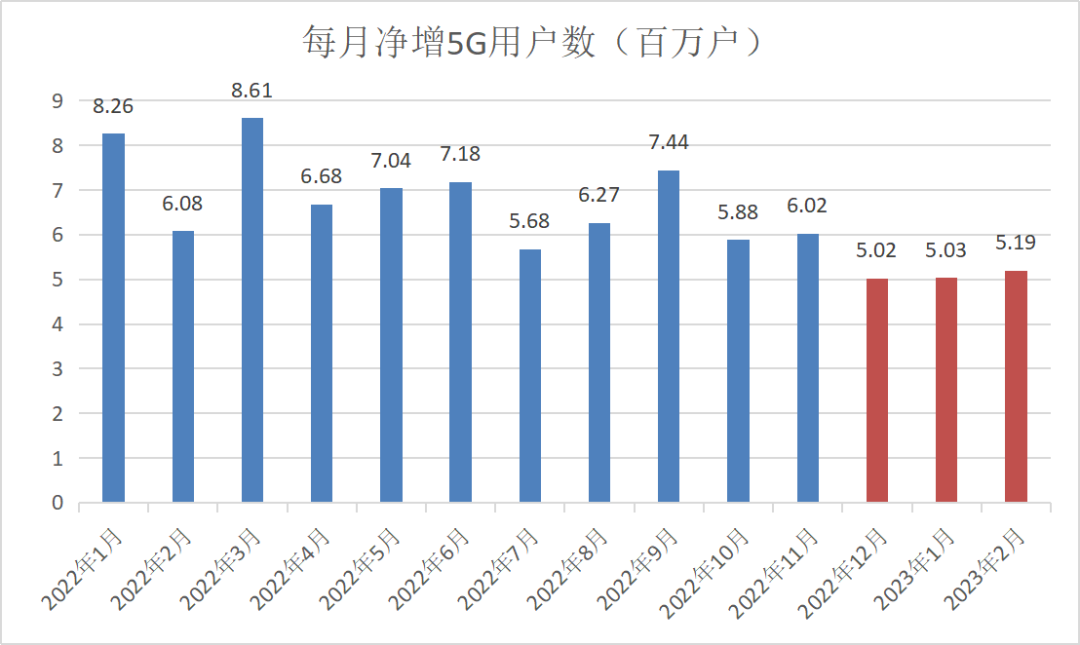

截至2023年3月31日,中国电信的移动通信用户数达到3.99亿户,其中5G套餐用户数为2.83亿户,占比达到71.05%。2023年期间,中国电信移动通信用户数净增752万户,而5G套餐用户净增1525万户,要高于整体用户增数,但较2022年同期的2295万户下滑了33.55%。

BT财经梳理了2022年1月至2023年3月的5G套餐用户增长情况,发现每月净增数呈现出下滑趋势,尤其是2023年前三个月的表现,均低于2022年。也就是说,虽然5G为中国电信的移动通信这一基础业务带来了一定的增长,但增速仍在逐步放缓。

截至2023年一季度末,三大运营商5G套餐用户合计接近12亿,5G渗透率均超过60%。财报显示,中国移动、中国电信、中国联通的5G套餐用户量分别为6.89亿户、2.83亿户、2.24亿户,占比分别为57.6%、23.7%、18.7%。可以看到,中国移动遥遥领先,中国电信与中国联通两家合起来也没有超过。

未来,中国电信通过这一基础业务实现业绩大爆发的可能性不大。

除此之外,中国电信另一项传统业务固网及智慧家庭服务收入增长幅度也较小。

2022年,该服务收入为1185.34亿元,较去年同期增长4.4%,占经营收入的比重为24.6%。宽带用户达到1.81亿户,净增1119万户;千兆宽带渗透率达到 16.8%,宽带综合ARPU达到46.3元,增长0.9%。截至2023年第一季度,该服务收入达到311.36亿元,同比增长5.0%,有线宽带用户增长至1.84亿户,智慧家庭收入同比增长15.9%,拉动宽带综合ARPU达到47.5元。

这两项收入占总营收的比例达到40%以上,但增速变化不大。移动通信用户ARPU达到45.2元,增长0.4%,宽带综合ARPU达到46.3 元,同比增长 0.9%,ARPU指的是每用户平均收入,这两项ARPU增速相较于2021年的2.0%和3.4%有所降低。

幸好有天翼云?

随着传统通信市场日渐饱和,数字化产业正在成为电信运营商的第二增长曲线。中国电信也不例外。

可以看到,相比于移动通信服务和固网及智慧家庭服务不足5%的个位数增长,中国电信的产业数字化服务收入增速喜人。2022年,中国电信的产业数字化服务收入达到1177.56亿元,同比增长19.7%,占经营收入的比重为24.5%,在服务收入中的占比提升至27.1%。

产业数字化服务主要指中国电信向用户收取的包括互联网数据中心、云服务、数字化平台服务、专线服务等服务收入的合计金额。其中,天翼云贡献了579亿元收入,同比增长107.5%。

可以说,中国电信提前布局天翼云是极其幸运的,也是具有前瞻性的。

中国电信的天翼云历经十余年发展,已进入4.0全面商用阶段,目前已是全球最大的运营商云和国内最大的混合云,并且作为国家云的框架已经成型,服务了2000家央国企上云。

2021年,天翼云同比增长102%,2022年在此基础上继续提速了5.5个百分点,成功跻身中国公有云IaaS及公有云IaaS+PaaS市场前三,并保持专属云市场份额第一。预计2023年中国电信云业务收入将超千亿元。

2022年,中国电信全面实施云改数战略,业务、能力、科创、云网、改革等领域布局全面完成, 通过融云、融 AI、融安全、融平台等构筑发展新动能,不断提升数字化供给能力,全力打造“三型”企业,持续推动高质量发展。

除云之外,中国电信还在加大算力投资。2022年,新增天翼云算力1.7EFLOPS,算力总规模达3.8EFLOPS,同比增长81%。

中国电信董事长柯瑞文在2022年年度业绩会上表示,2023年,中国电信的产业数字化投资将增加40%。2022年,中国电信完成资本开支925亿元,其中5G 投资人民币310亿元,产业数字化投资人民币271亿元。2022年实际开支略低于预计的930亿元,2023年预计资本开支为990亿元,同比增加7%,连续3年实现增长。

2022年,中国电信预计在算力(云资源)方面的投资约140亿元,IDC(互联网数据中心)投资65亿元,新增4.5万机架。2023年,算力投资将达到195亿元,IDC投资将达到95亿元,投资力度进一步加大。

随着“东数西算”工程全面启动,三大运营商都在加快对算力网络的布局和建设。中国移动董事长杨杰曾表示,算力网络是新基建中最重要一块,2022年算力网络投资达到480亿元。中国联通董事长刘烈宏也表示,2023年将进一步扩大投资,资本开支水平将达到769亿元,其中算网投资占比将超过19%,约146亿元,同比增长超过20%。

从目前披露的信息来看,中国电信的投入仅次于中国移动,也在加速抢位中。

财报显示,中国电信的天翼云中南数字产业园、陕西公司云基地二期预制块化数据中心项目工程、天翼云2022年B项目(第二批)正在建设中。

最新消息,5月6日,中国电信粤港澳大湾区一体化数据中心一期项目在韶关浈江产业园开工。该项目是“东数西算”在大湾区的核心布局,至2025年项目投资将达80亿元,远期投资达180亿元,项目全部投产后直接产值超过500亿元。项目定位为中国电信集团和省级通信网络枢纽,部署建设天翼云华南算力枢纽节点,打造国家级智能算力中心,预计2025年将韶关节点建成全国领先的3AZ架构智能算力集群,服务器规模超10万台,为大湾区乃至华南地区的政务服务、相关行业客户提供上云用云以及算力运营、管理、调度等服务。

中国电信表示,由于公司为支撑5G网络规模建设,拓展数据中心、云等新基建布局,加大了对产业数字化、智慧家庭业务的投入,运营维护成本、人工成本等相关费用一应增加,导致整体营业成本上升。

2022年,公司研发费用为105.6亿元,同比增长高达52.3%。不过,相较于538.03亿元的销售费用、335.78亿元的管理费用,研发费用占营业收入的比例并不算高,仅为2.8%。2023年一季度,研发费用为13.80亿元,较去年同期增长23.4%。

受营业成本拖累,2022年中国电信的毛利率较上年减少了0.78个百分点,为28.4%。历年财报数据显示,中国电信的毛利率呈逐年下滑态势。尽管如此,中国电信的毛利率在运营三巨头仍算最高的。2022年,中国移动毛利率为27.78%,中国联通毛利率仅为24.25%。

“中特估”东风助力

2022年11月,证监会主席易会满提出,探索建立具有中国特色的估值体系。“中特估”概念由此开始发酵。紧接着,2022年12月,上交所发布《中央企业综合服务三年行动计划》称,“服务推动央企估值回归合理水平”。2023年3月,国资委会议动员部署国有企业要对标开展世界一流企业价值创造行动。这一把把火,彻底把“中特估”概念烧旺了。

有数据显示,央企控股上市公司总资产占到A股全市场近六成,营收占比超过五成,整体业绩增长高于全市场平均水平,但是在估值方面却长期处于洼地。Wind数据显示,中国大型央企与海外龙头公司相比存在较为明显的估值折价。

中国电信等三大运营商也不例外。独立电信分析师付亮表示,三大运营商此前都在趋于保守的香港上市,从香港又转回A股上市后,整体在估值方面存在普遍低估。

截至2023年5月9日,中国电信的市盈率与市净率分别为22.05倍和1.38倍,处于偏低水平。而且,ROE(净资产收益率)也不高,中国电信2022年的ROE为6.42%,2023年一季度只有1.83%。

不过,尽管ROE不高,但中国电信的现金流依然可观。2022年,经营活动现金流净额达到1372亿元,销售商品、提供劳务受到的现金达到5063亿元,账上货币资金有763亿元。

并且,中国电信分红也较为大方。中国电信公告称,自2022年起宣派中期股息,并将在A股发行上市后三年内,逐步将每年以现金方式分配的利润提升至当年本公司股东应占利润的70%以上。

如今,随着数字经济概念不断炒热,横空出世的ChatGPT又掀起了一阵AI和算力的狂潮,作为国企中的科技代表,中国电信等三大运营商的股价一路走高。2023年第一季度,中国电信A股的区间涨幅达到51.07%,表现突出,远超市场基准。

业内人士表示,相较于只关注财务指标的传统估值方法,“中特估”更重视企业的外部性,重视企业在国民经济中的地位。在这样的较长期的投资逻辑下,中国电信的估值有望得到重构,从而迎来不错的市场回报。

中金公司、银河证券等多家研报表示,中国电信数字化产业的第二增长曲线表现亮眼,随着2022年5G投资高峰期接近尾声,资本开支增速逐步放缓,利润空间将得到进一步的释放,盈利能力得到稳步提升。