538

538

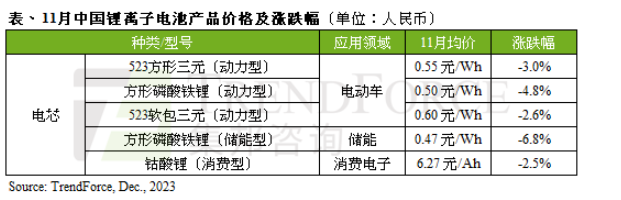

由于终端需求明显降温,11月电池行业开工率下滑,锂、钴、镍原料价格均走跌,导致电芯价格一路下滑。11月中国电动车用电芯价格(以下均以人民币计)月跌幅约3~4%;消费电子用钴酸锂电芯月跌2.5%;储能型电芯跌幅依旧最高,月跌6.8%。

TrendForce集邦咨询表示,动力和储能市场需求降温,电芯厂商为降低库存,一方面下调企业产能利用率,致使行业整体开工率降至低于五成,部分企业在激烈的市场竞争中,由于缺乏订单而面临减产或停产的困境。另一方面,由于出货压力增大,部分电芯供应业者采低价抛货策略,以加大库存去化力度,市场也因此陷入价格战,尤其在11月中国进入市场淡季之际,储能电芯的最低报价已跌至人民币约0.4元/Wh。

消费电芯方面,双十一购物节促销活动后,终端需求转为平淡,消费性电子产品市场步入采购淡季,由于电芯厂商前期备库充足,同时上游材料如锂、钴原料11月价格持续下行,尤其锂盐价格11月跌幅逾10%,使得11月钴酸锂电芯均价月跌幅约2.5%,来到人民币6.27 元/Ah,跌势预计会延续至12月。

TrendForce集邦咨询表示,今年第四季动力和储能市场需求仍疲软,电芯厂商产能利用率持续下滑,企业库存调整时间或将延迟,部分企业还可能面临停产。在下游需求不振的情况下,上游核心锂原料价格跌势难止,即便供给增速放缓,但仍不敌下游需求减缓的速度,故短期内动力电池产品市场依旧供过于求。

展望2024年,TrendForce集邦咨询认为,明年第一季需求恐持续低迷,预计需求回温时间将会递延至第二季。相对地,供应端可在此期间加速出清电池产业链中不具成本优势的产能(如早期投建的,在能耗、生产效率等方面落后的产能,或是规模较小,以及在核心原料环节缺乏完善布局,依赖原料外购导致成本控制能力较弱的产能),将有望再减缓市场供给成长速度,加快动力电池产品市场供需恢复正常。

下载ECAD模型

下载ECAD模型