1126

1126

当前,中国制造业正面临严峻的内卷挑战。光伏组件价格跌破成本线,家电企业为争夺仅3%的利润不惜牺牲产品质量,新能源产能扩张速度更是远超全球需求。下游行业因成本压力缩减投资,进而倒逼上游自动化行业陷入价格战、服务战,甚至是账期战,各方竭力争夺订单,导致全行业利润空间持续压缩。

为破解这一困局,2024年12月召开的中央经济工作会议首次将“综合整治内卷式竞争”上升为国家战略,列为2025年的重点工作任务,并针对新能源、传统制造等重点领域推出了一系列政策举措。本文将从制造业内卷现状、政策导向及实施路径、破局思路等维度,分享对当前自动化行业困境的观察和思考,探讨行业在内卷环境下可能的应对方向。

01 内卷现状

需求萎缩—压价竞争—利润塌陷

竞争是市场经济最基本的运行机制,而“内卷式”竞争虽然也是竞争的一种形式,却是一种围绕特定市场空间的低质竞争和重复竞争。简单来说,就是企业在争夺有限的市场份额时,不断投入更多精力和资源,但这些投入并未带来效率的提升和技术的进步,反而导致整个行业的利润下降。

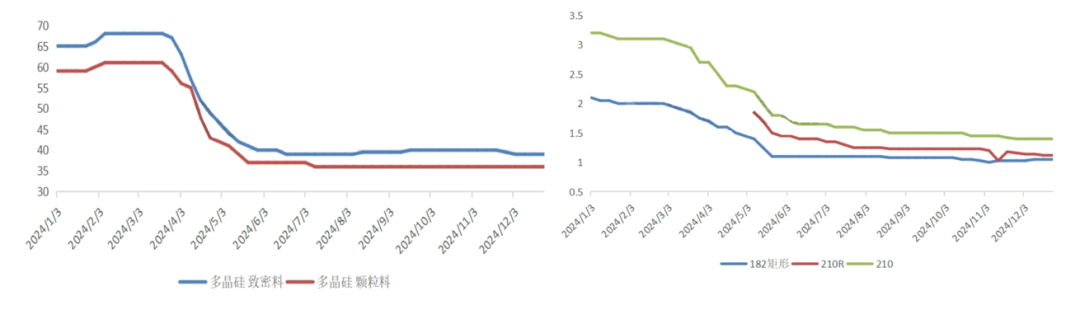

2024年,新能源(光伏相关材料及产品、锂电池产品及设备、风电设备等)、汽车(乘用车、汽车零部件)及部分机械产品(机器人、激光设备、仪器仪表)等行业成为内卷的重灾区。以光伏行业为例,回顾2024年光伏产品的价格走势,无论是硅料、硅片,还是电池片、组件,均呈现出持续下跌的态势。

2024年硅料价格走势(元/kg)-左,2024年N型硅片价格趋势(元/片)-右

信息来源:北极星太阳能光伏网,MIR DATABANK

与此同时,不少光伏上市公司发布的业绩快报和预报并不乐观,大幅下滑的不在少数。龙头企业天合光能2024年度营收和净利双降,营业总收入同比下降29.15%,归母净利润则亏损34.55亿元。公司业绩从最高点直接断崖式下滑,一年时间出现巨亏,天合光能表示,主要是去年受光伏产业链供需影响光伏组件相关产品售价同比下降,光伏产品盈利能力下降。

- 隆基绿能预计2024年归母净利润亏损82亿元到88亿元;

- 通威股份预计2024年归母净利润亏损70亿元至75亿元左右;

- 大全能源公告,2024年归母净利润亏损27.18亿元;

- 晶科能源公告,2024年归母净利润9054.09万元,同比减少98.78%。

下游行业的业绩不佳、价格下降,其成本压力进一步传导至上游的自动化产品,使得2024年不少自动化企业因行业需求萎缩,产品价格下调,利润降低,甚至出现亏损。

- 禾川科技2024年预计实现利润总额人民币-1.77亿元,比上年同期下降465.76%。公司的大客户、大终端主要集中在新能源行业;

- 海得控制2024年净利润预计亏损1.4-1.9亿元,比上年同期下降219.35%-261.97%;

- 英威腾2024年预计利润总额人民币2.52亿元,比上年同期下降36.83%

- 绿的谐波2024年利润总额6053万元,较上年下降33.89%;

- 正弦电气2024年利润总额3946.35万元,较上年同期下降29.68%。

02 政策治理

发布“反内卷”政策与行业规范

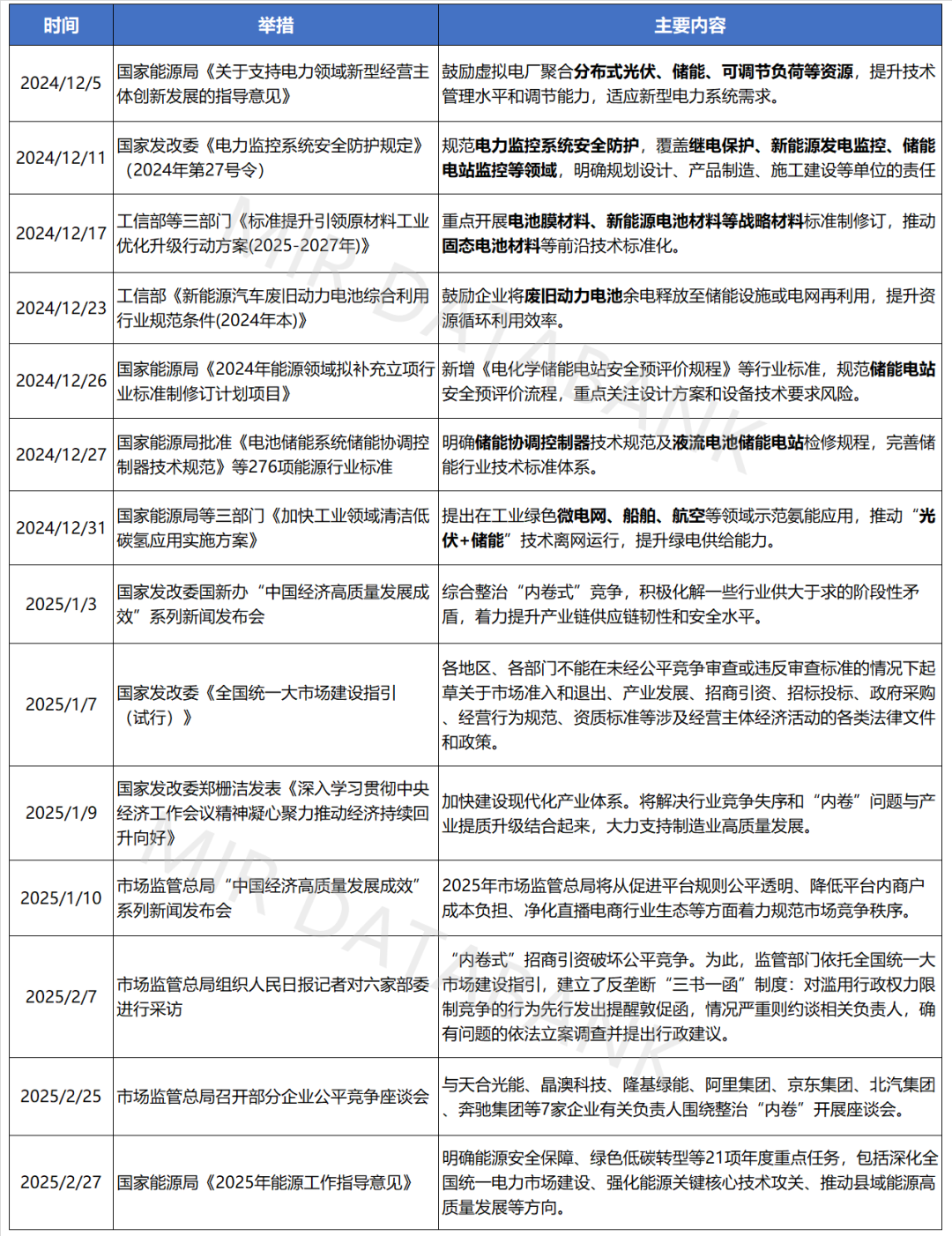

在2025年全国两会上,“综合整治内卷式竞争”首次写入政府工作报告。这不仅是对2024年制定的国家战略的延续,更是对国家长期发展战略的深化和推进。近期,国家各部门纷纷响应,出台了一系列“反内卷”式竞争的举措。这些举措主要通过建立技术、资质标准,规范市场秩序和反垄断监管等手段,优化资源配置、提升行业效率、促进公平竞争。

各部门“反内卷”式竞争举措

信息来源:政府部门官网,MIR DATABANK

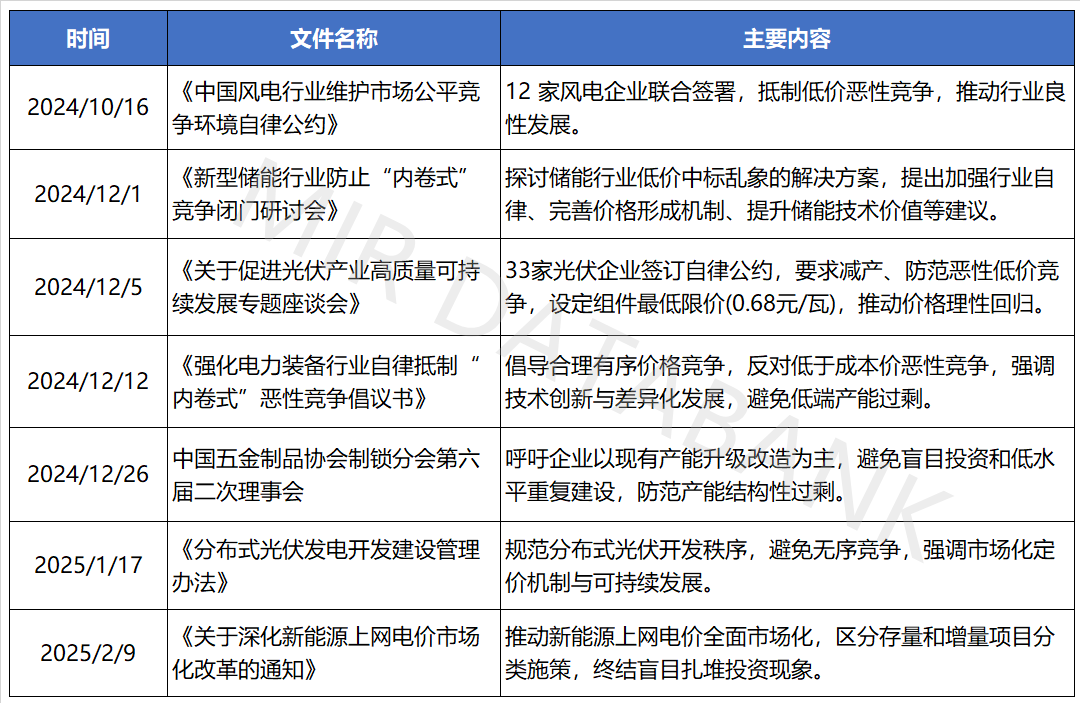

各行业协会也通过发布自律公约、倡议书和管理办法等文件,倡导企业抵制恶性竞争。光伏行业提出设定组件最低限价0.68元/瓦,储能行业提出完善价格机制等建议来规范市场竞争秩序,推动行业高质量发展。但政策和规范落地仍需时间,部分企业仍面临短期阵痛。

各行业协会“反内卷”自律规范倡议

信息来源:行业协会网站,MIR DATABANK

03 破局之路

创新和出海是“反内卷”最佳路径

创新和出海,是打开增量、避免“内卷”的最佳路径。两条路都不好走,但走难走的路,才能越走越宽。

——全国政协常委、经济学专家、中国企业财务管理协会会长张连起

3.1自动化厂商发力AI布局探索发展新路径

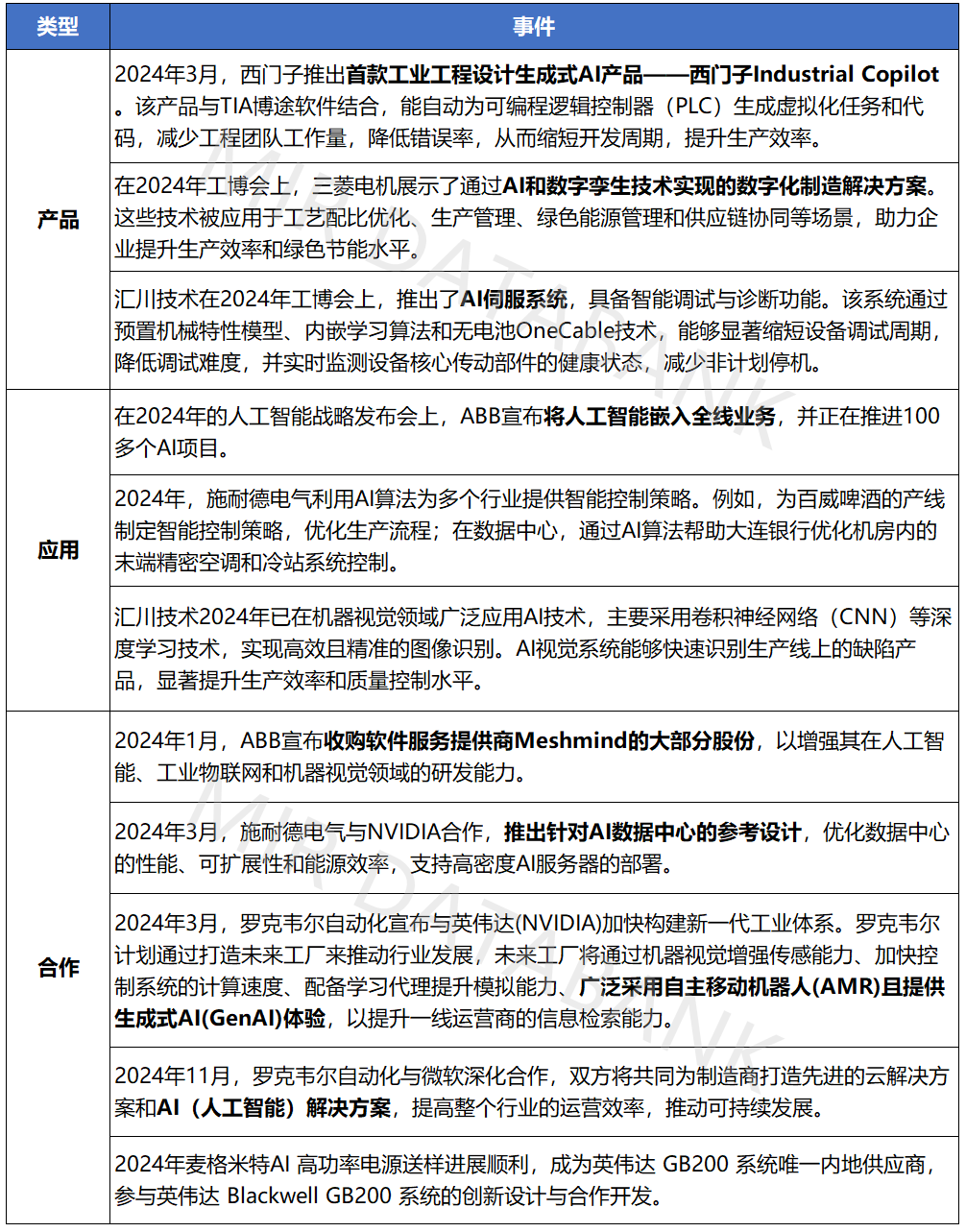

在AI飞速发展的当下,自动化厂商积极顺应时代潮流,积极进行 AI 布局,探索全新发展路径。从西门子、ABB 等国际巨头,到汇川、麦格米特等国内企业,它们通过技术研发、产品升级、合作拓展等方式布局AI领域。这些布局不仅深刻影响着企业自身的发展走向,更预示着整个自动化行业即将迎来一场新的变革。

2024年自动化厂商AI布局-部分

信息来源:公司网站,MIR DATABANK

3.2中国自动化厂商出海“热”

随着国内工业自动化领域的逐渐成熟以及国际市场对自动化产品需求的持续增长,中国企业开始将目光投向海外。

从出海方向来看,中国企业由近及远、从成熟向新兴扩张,企业在北美、西欧、南美、东南亚布局广泛。东南亚因劳动力成本低、贸易环境宽松成首选;墨西哥、巴西、土耳其等地凭政策与地理位置成近两年热点;欧美高价值客户集中,是最终目标地。未来,在 “一带一路” 引领下,中国企业出海会往中东、非洲等新兴区域扩散,多元化程度提升。

从出海方式来看,分为“借船出海”和“行业线出海”两种方式。借船出海主要与国内工业客户出海潮流有关;行业线出海与全球供应链转移与重塑息息相关。

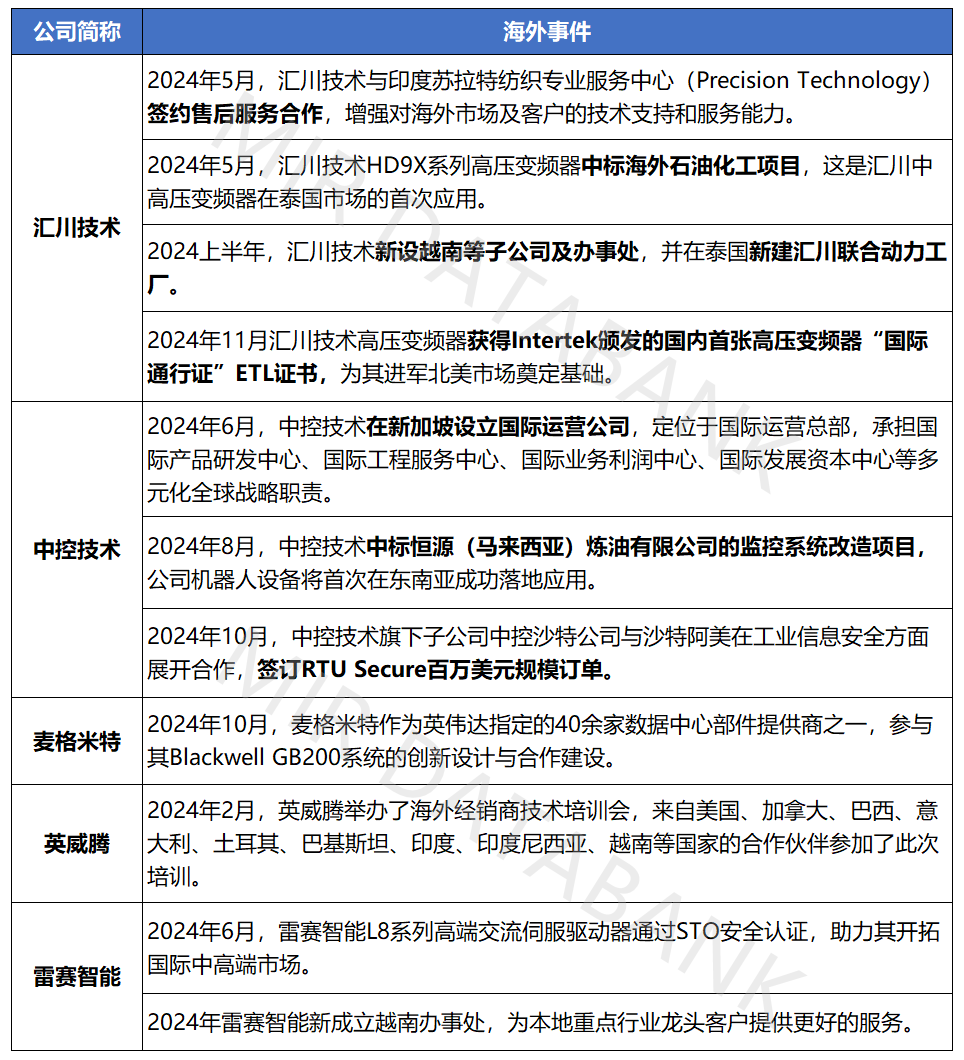

从出海进程来看,分为三个主要阶段,即出口贸易、境外代理以及并购建厂,逐步实现全球市场的渗透与布局。海外市场需求各异,企业通过定制化方案(如汇川纺织方案、伟创光伏扬水方案)快速打开市场。在海外打开由0到1的突破后,企业再完善海外子公司、经销商,提高服务响应速度,增强市场黏性。

2024年中国自动化厂商海外布局-部分

信息来源:公司网站,MIR DATABANK

写在最后

竞争是市场经济的必然要求,“反内卷”不是“反竞争”,而是鼓励公平竞争、有序竞争,本质是从规模扩张转向价值创造。正如《政府工作报告》所强调,唯有构建“创新涌动、价值共享”的产业生态,方能将地方经济从“内卷修罗场”蜕变为“创新竞技场”。