422

422

绍兴中芯集成电路制造股份有限公司(以下简称:中芯集成)正式登陆科创板,发行价为5.69 元/股,今日开盘股价上涨10.72%至6.30元/股,盘中一度涨至6.96元/股,涨幅达22.32%。

截至午间收盘,其股价回落至6.35元/股,相比发行价涨幅达11.60%,总市值为429.77亿元。

根据招股书,中芯集成成立于2018年,是国内领先的特色工艺晶圆代工企业,主要从事MEMS和功率器件等领域的晶圆代工及封装测试业务,为客户提供一站式服务的代工制造方案。

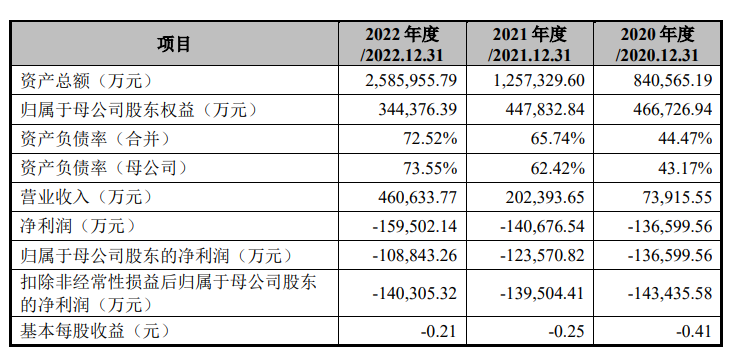

2022年,中芯集成实现营业收入46.06亿元,同比增长127.59%。作为目前国内少数提供车规级芯片的晶圆代工企业之一,2022年第四季度,中芯集成晶圆代工业务中来自于汽车领域的收入占比已接近 40%。

目前,中芯集成第一大股东越城基金持股比例为 22.70%, 第二大股东中芯控股持股比例为 19.57%。无控股股东和实际控制人。

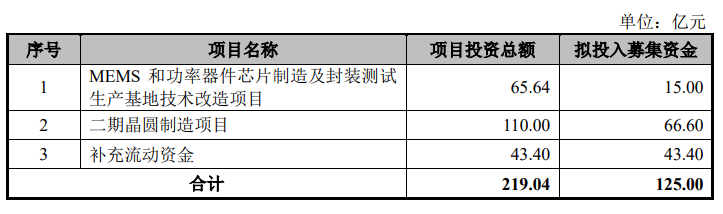

招股书显示,中芯集成拟公开发行16.92亿股,募集资金计划投入MEMS和功率器件芯片制造及封装测试生产基地技术改造项目、二期晶圆制造项目,并补充流动资金。

年复合增长率近150%中国大陆 MEMS 代工厂中排名第一

数据统计显示,中芯集成2020-2022 年营业收入年均复合增长率为 149.64%。2020 年度、2021 年度及 2022 年度营业收入金额分别为 7.39亿元、20.24亿元及 46.06亿元。

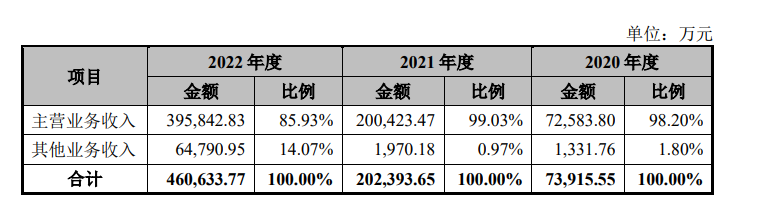

招股书显示,以MEMS和功率器件为主的特色晶圆代工业务,是中芯集成主营业务收入的主要来源,报告期内占主营业务收入的比例分别为 86.07%、92.09%及 89.86%,主营业务突出。

中芯集成主营业务收入结构

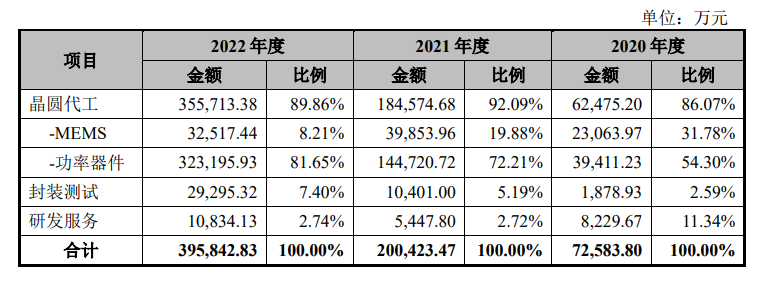

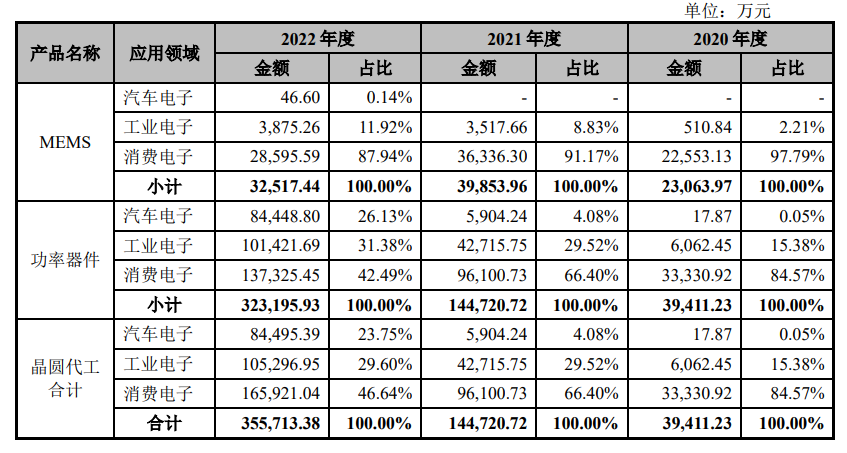

除了在市场较大的消费电子领域不断提升收入规模外,公司晶圆代工业务在汽车、工业应用领域的收入金额及占比不断提升,产品结构明显优化。2022 年第四季度,公司晶圆代工业务中来自于汽车领域的收入占比已接近 40%。

中芯集成晶圆代工收入按应用领域划分

目前,中芯集成已成为国内少数提供车规级芯片的晶圆代工企业之一,建立了从研发到大规模量产的全流程车规级质量管理体系,通过了 ISO9001(质量管理体系)、ISO26262(道路车辆功能安全体系)、IATF16949(汽车质量管理体系)等一系列国际质量管理体系认证,并已与多家行业内头部企业建立了合作关系。

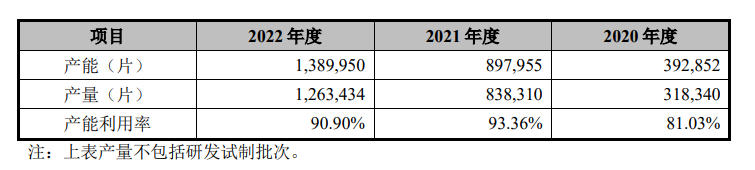

在旺盛的市场需求下,中芯集成的产能扩张迅速,2020年至2022年,公司产能分别为39.29万片、89.80万片及139.00万片。

根据 Chip Insights 发布的《2021 年全球专属晶圆代工排行榜》,中芯集成的营业收入排名全球第十五,中国大陆第五。

根据赛迪顾问发布的《2020 年中国 MEMS 制造白皮书》,中芯集成在营收能力、品牌知名度、制造能力、产品能力四个维度的综合能力在中国大陆MEMS 代工厂中排名第一。

公司拥有国内规模最大、技术最先进的 MEMS 晶圆代工厂,牵头承担了国家科技部十四五规划重点专项“MEMS 传感器批量制造平台”项目。

目前,中芯集成工艺平台涵盖超高压、车载、先进工业控制和消费类功率器件及模组,以及车载、工业、消费类传感器,应用领域覆盖智能电网、新能源汽车、风力发电、光伏储能、消费电子、5G通信、物联网、家用电器等行业。

快速增长B面:三年累亏近44亿元预计2026年盈利

虽然年复合增长率将近150%,但截至目前中芯集成尚未实现盈利。

招股书显示,报告期内,公司净利润分别为-13.66亿元、-14.07亿元、-15.95亿元,三年累亏43.68亿元。

业内人士表示,短期内无法盈利这一情形在半导体行业属常见,因为晶圆代工生产线前期固定资产投入和研发投入较高,从投产到产能充分释放需要一定周期。

中芯集成也解释称,公司于2018年成立,成立时间尚短,由于所处的晶圆代工行业系技术密集型和资本密集型行业,需要大额的固定资产及研发投入实现产品的商业化,故前期研发投入、固定资产折旧金额较高。报告期内公司整体处于产能爬坡期,前期规模效应未完全显现,同时公司以产能释放为主要目标,公司产品结构尚未达到公司目标结构、成本有待进一步降低,因此公司处于亏损状态。

公司现有一期晶圆制造项目生产线包括一条8英寸晶圆生产线和一条封装测试产线,根据公司的测算,一期晶圆制造项目整体收入实现4.65亿元/月、晶圆销量达到10万片/月、封装测试达到1.36亿只(块)/月的情况下,在2023年10月首次实现月度盈亏平衡。

公司正在积极布局二期晶圆制造项目,将进一步提升公司8英寸MEMS和功率器件的代工产能,建成后将新增月产7万片产能,从而推动公司业务持续发展。预计公司二期晶圆制造项目于2025年10月首次实现盈亏平衡。

在公司不进行其他资本性投入增加生产线的前提下,则预计公司2026年可实现盈利。

各路资本云集与中芯国际联系紧密

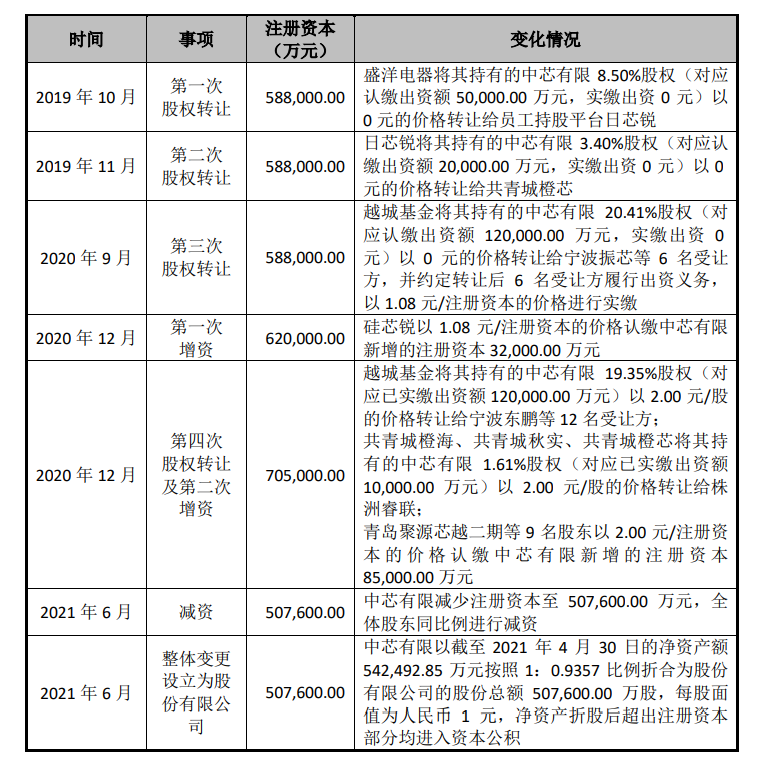

据招股书介绍,中芯集成的前身为中芯集成电路制造(绍兴)有限公司,由越城基金、中芯控股和盛洋电器于2018年3月共同出资58.8亿元设立。

中芯有限设立时的股权结构

设立至今,中芯集成共进行了 2 次增资、4 次股权转让及 1 次减资。

此后,宁波东鹏、青岛盈科、天津源峰、招银成长、厦门国贸、青岛同创、盈富泰克、尚融创新、苏州胡杨林、青岛软芯、广州辰途、宁波万芯、株洲睿联、青岛聚源芯越二期、青岛聚源芯越、Masterwell、深创投、上海泓成及苏州和基等成为中芯集成的新晋股东。

目前,中芯集成第一大股东越城基金持股比例为 22.70%, 第二大股东中芯控股持股比例为 19.57%。此外,中芯集成由9名董事组成,其中越城基金提名2名董事,中芯控股提名2名董事。暂无控股股东和实际控制人。

据悉,中芯控股为中芯国际全资子公司,越城基金的执行事务合伙人及基金管理人为中芯科技,中芯国际为其间接控股股东。

基于此,中芯集成与中芯国际的业务往来十分密切。

中芯集成分别于 2018 年 3 月 21 日、2021 年 3 月 21 日与中芯国际上海、中芯国际北京、中芯国际天津签署了《知识产权许可协议》《知识产权许可协议之补充协议》,对方授权许可公司使用微机电及功率器件(MEMS & MOSFET & IGBT)相关的 573 项专利及 31 项非专利技术从事微机电及功率器件的研发、生产和经营业务,许可期限长期有效。

不过,中芯国际的专利许可授权是3年,自2021年3月21日起三年内,中芯国际在中国境内的所有控股子公司及其他实际控制的子公司不使用该等知识产权开展MEMS及功率器件业务。当2024 年限制竞争期限到期后,中芯国际或许将存在与发行人从事同类或相似业务的可能。

写在最后

5年时间里,中芯集成演绎了国内特色工艺晶圆代工企业的高质量发展历程。

随着国内功率器件芯片设计与工艺不断积累,在技术壁垒较高的IGBT、MOSFET等产品领域的技术研发和生产制造也不断突破,在国家政策支持,产业生态逐渐完善,人才水平逐渐提高的背景下,中国本土企业有望进一步向高端功率器件领域迈进,对各类IGBT和MOSFET器件制造工艺平台的需求越来越高,将成为中芯集成等本土代工企业的成长新动力。

随着其成功上市,公司竞争优势、市占有率势必进一步增强,在新征程中将书写出怎样的新篇章,值得拭目以待。