577

577

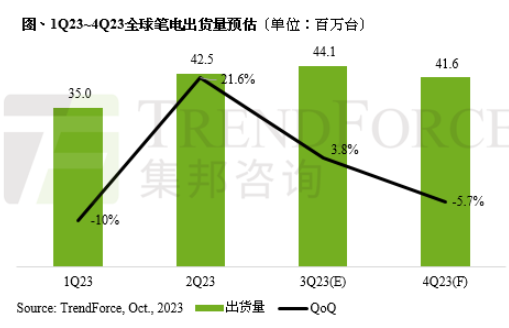

第二季起笔电渠道库存水位转趋健康,北美及亚太市场陆续浮现中、低端消费型机种需求,除了补足库存外,也抢先为第三季的返校潮做准备。同时,Chromebook出货量也在Google收取授权金的前夕达到高峰,推升第二季整体笔电出货量成长至4,252万台,季增达21.6%。合计上半年全球笔电出货量达7,750万台,年减23.5%。

TrendForce集邦咨询进一步指出,2023年下半年的成长动能将建构于终端消费者的采买力道上,但由于美国与欧洲两大主要笔电消费市场的经济前景不明,压抑传统季节性采买动能,且部分需求亦于第二季提前兑现,故预估第三季笔电出货量成长幅度将收敛至3.8%,达4,413万台;全年笔电市场出货量则预计可达1.63亿台,年减12.2%。

观察2024年走向,随着市场库存转为健康,且预期通胀压力渐趋稳定,2024年全球笔电出货量有望落底反转。然而,全球消费环境依旧承压,需求即便缓步回升,市场尚未观察到高度乐观讯号,TrendForce集邦咨询预期2024全年成长幅度约2~5%,出货量将略高于疫情前水平。TrendForce集邦咨询认为,在库存问题排解后,整体市场将缓步恢复健康的流动,而能否期待更高幅度的出货增长,还有待持续观察中、美两大消费市场走向。

下半年未见季节性市场活络现象,需求低迷的情况下,除影响企业的收益表现,更容易拖累未来一年的预算安排。同时,AI风潮兴起,相关基础建设的建置或将排挤IT支出的顺序。即便Windows 10将于2025年10月停止服务(End of support),可期2024年开始带动商务换机潮。不过,TrendForce集邦咨询认为,以商务型笔电需求来看,推动商务换机潮的时间及力道或将延后与放缓,出货大幅增长的可能性较为低落。

消费型需求方面,综观前几大经济体,中国受限经济与就业环境不景气,整体市场的发展仍面临挑战,而美国2023年回补需求相对强劲,预期2024年的成长幅度将有所收敛。而欧洲历经长达两年的需求调整后,如若总经环境改善,将有助于下半年旺季的消费复苏;东南亚则受惠庞大的新兴消费群体贡献,出货量将持续向上,预期整体消费型机种出货将微幅增长。

下载ECAD模型

下载ECAD模型