2476

2476

作者:产业君

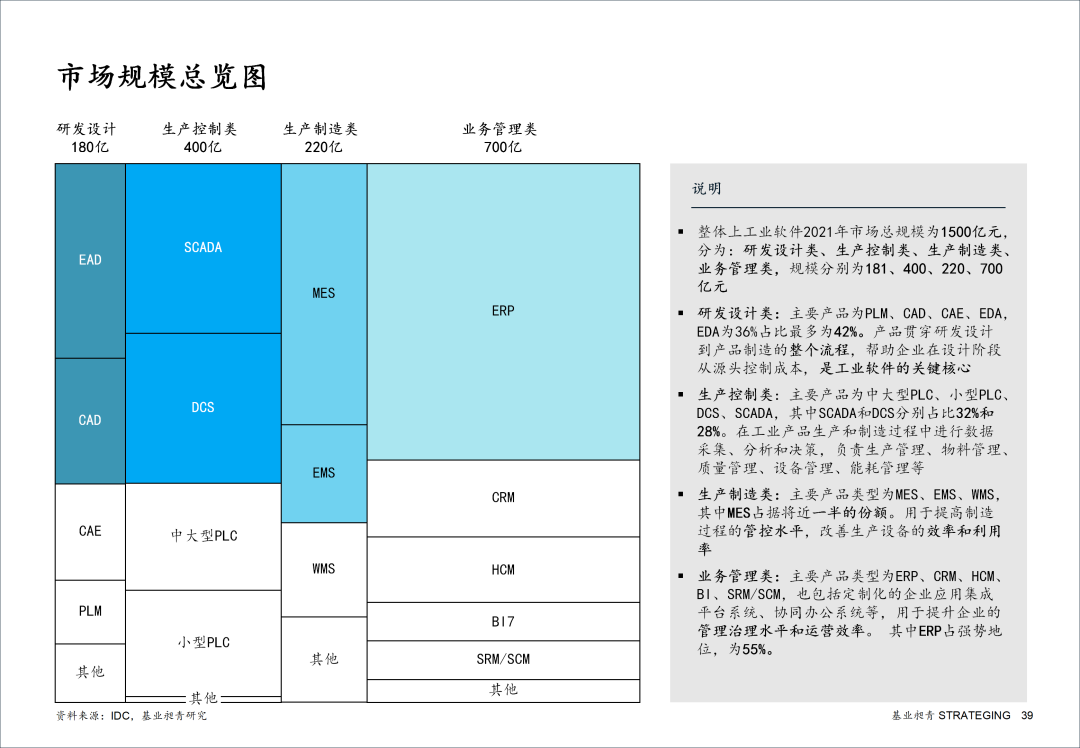

工业软件细分领域众多,包含4大类16个细分产品,不同细分市场竞争壁垒分明,国产替代竞争显著不同...

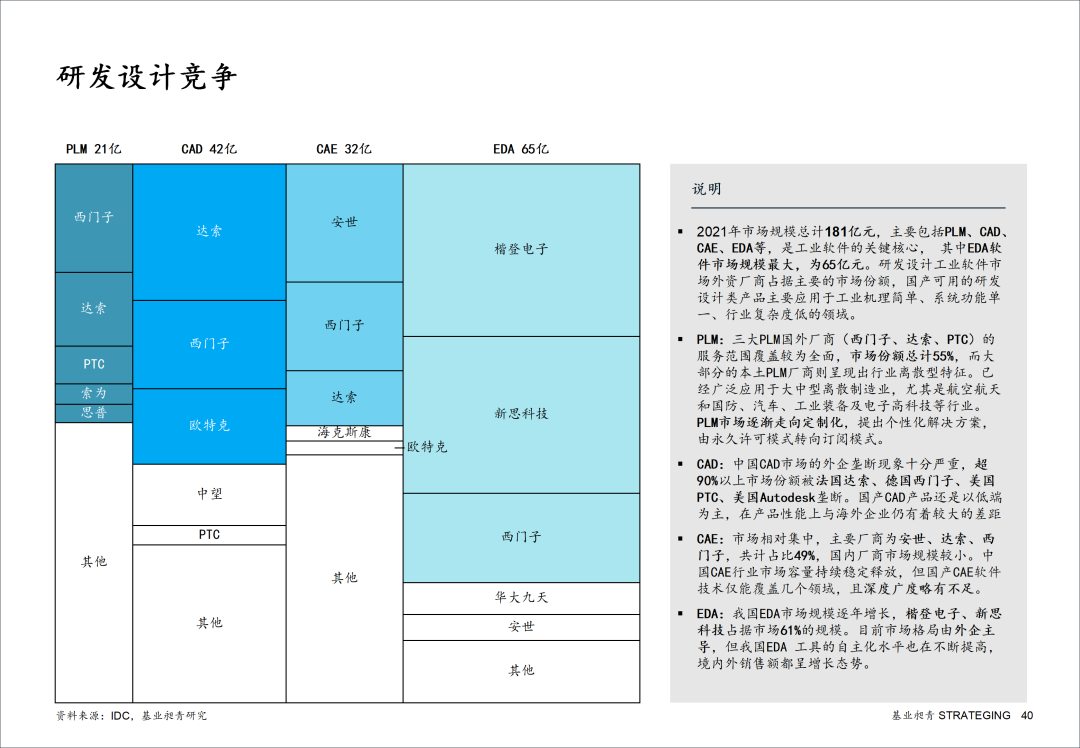

研发设计类:外资垄断下的技术攻坚战

核心战场:PLM、CAD、CAE、EDA四大天王称雄

全球工业软件巨头在研发设计领域筑起高墙:西门子、达索、PTC三大PLM厂商占据中国55%市场份额,其解决方案深度渗透航空航天、汽车等高端制造领域。以达索系统为例,其3DEXPERIENCE平台不仅覆盖产品全生命周期管理,更通过订阅制模式重塑行业生态。

CAD市场:外资垄断超90%

法国达索(CATIA)、德国西门子(NX)、美国PTC(Creo)牢牢把控高端CAD市场,国产软件仅在建筑、模具等低复杂度场景突围。值得关注的是,Autodesk凭借AutoCAD在中小企业的普及率,构建起难以撼动的用户基础。

CAE赛道:安世、达索、西门子三分天下

全球CAE市场集中度极高,安世亚太(与ANSYS合作)在国内市场占据主导,但国产软件在流体仿真、结构分析等细分领域仍存技术短板。

EDA领域:楷登、新思、西门子三雄称霸

全球EDA市场CR2达61%,楷登电子(Cadence)与新思科技(Synopsys)、西门子通过并购整合形成全流程工具链。国产EDA厂商虽在点工具突破,但芯片设计全流程覆盖仍任重道远。

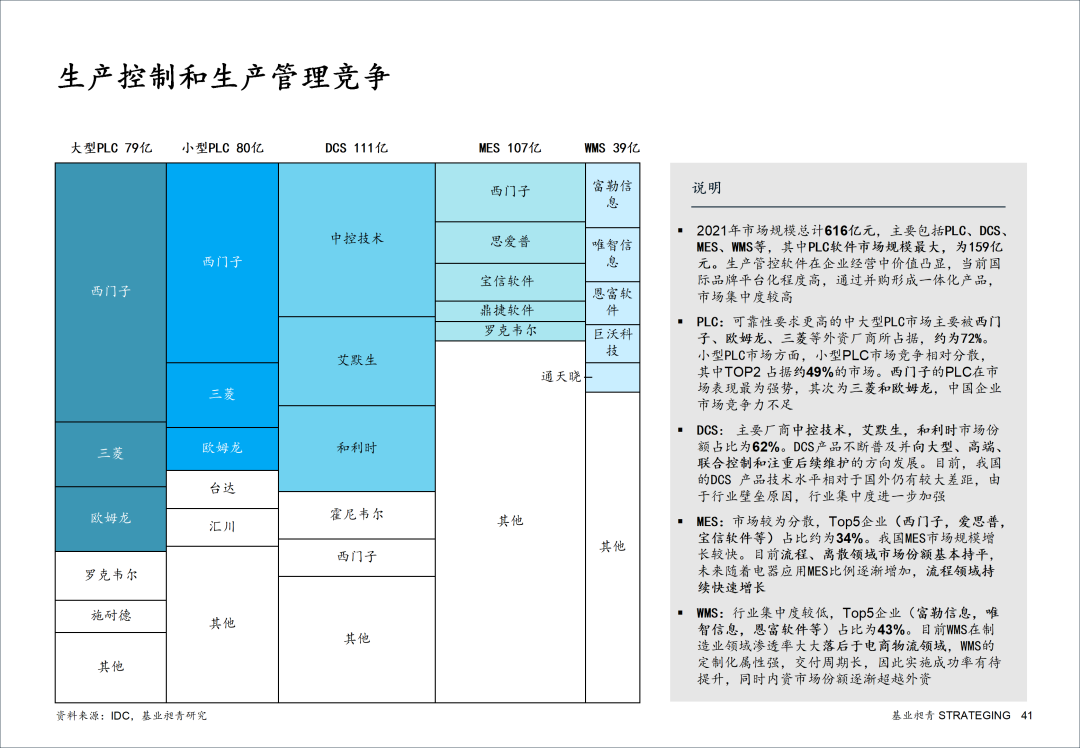

生产控制类:西门子、中控技术上演“双雄记”

PLC市场:中大型领域外资称王

中大型PLC市场72%份额被西门子、欧姆龙、三菱瓜分,其产品在汽车、石化等流程工业中具备高可靠性优势。小型PLC市场则呈现分散竞争,西门子S7-200 SMART与三菱FX3U短兵相接。

DCS战场:中控技术突围战

中控技术携手艾默生、和利时占据国内DCS市场62%份额,其产品向大型化、智能化演进。但与霍尼韦尔、横河电机相比,国产DCS在高端化工、核电等领域仍存差距。

MES赛道:西门子、宝信软件分庭抗礼

MES市场TOP5厂商(西门子、SAP、宝信软件等)占比仅34%,市场高度碎片化。宝信软件凭借钢铁行业深耕经验,在流程工业MES领域形成差异化竞争力。

生产制造类:MES与WMS的“双轨竞争”

MES:流程与离散行业并行增长

随着电器、电子行业MES渗透率提升,流程工业MES市场规模持续扩张。西门子Opcenter与达索DELMIA在离散制造领域展开激烈角逐,而石化盈科则依托中石化体系巩固流程工业优势。

WMS:内资厂商逆袭进行时

富勒信息、唯智信息等内资厂商在制造业WMS市场占比达43%,超越曼哈顿、JDA等外资品牌。但定制化交付周期长、实施成功率低等问题仍待解决。

业务管理类:ERP江湖的“国产替代进行曲”

ERP市场:用友、浪潮、金蝶三足鼎立

用友网络以28%市场份额领跑国产ERP,SAP与Oracle虽在高端市场占优,但国产软件凭借性价比优势在中小企业快速渗透。值得关注的是,金蝶云·星空通过SaaS模式突破传统ERP边界。

Salesforce尚未深度布局中国市场,腾讯企点依托微信生态在B2C领域崛起,微软Dynamics 365则凭借与Office 365的整合能力抢占中大型企业市场。

HCM与BI:云端转型催生新变量

北森、肯耐珂萨在HCM市场占据38%份额,云端解决方案成为竞争焦点。帆软凭借FineBI在本地部署市场称雄,而Tableau(被Salesforce收购)与Power BI则加速推动敏捷BI普及。

国产替代:破局之路与未来展望

尽管外资厂商在研发设计、生产控制等核心领域占据主导,但国产工业软件正通过“单点突破+行业深耕”策略突围:

EDA领域:

MES赛道:

宝信软件、赛意信息在钢铁、家电行业形成标杆案例;

CRM市场:

销售易、纷享销客通过PaaS平台构建差异化竞争力。

未来,随着智能制造2025推进,工业软件将呈现三大趋势:

1 云化转型:

SaaS模式降低中小企业使用门槛;

2 AI融合:

生成式设计、预测性维护等场景加速落地;

3 生态整合:

PLM+MES+ERP全流程打通成为巨头新战场。

结语:在这场千亿级工业软件争夺战中,西门子、达索等巨头构建的技术壁垒与国产厂商的突围决心交织碰撞。谁能最终改写市场格局?答案或许藏在下一轮技术革命与产业变革的浪潮之中。