1.4万

1.4万

2024 年全球半导体行业结束下行周期,进入复苏阶段,消费电子、汽车电子、AI 芯片等领域需求激增,带动封测订单持续增长。根据芯思想研究院(ChipInsights)发布的2024年全球委外封测(OSAT)榜单,天水华天以 143亿元营收在全球前十大OSAT厂商中排名第六,中国大陆第三。

今日,我们就来对封测厂商第三名的华天科技进行分析,主要从发展历程、股东背景、封装技术、产能布局、财务情况进行详细总结,以便大家对封测行业由更深的了解。

一、公司介绍

1.1、发展历程

华天科技成立于2003年,公司位于甘肃省天水市,2007年在深交所成功上市。

2015 年华天科技收购美国 FCI 公司及其子公司上海纪元微科(MMS)和纪元富晶(FCMS)100% 股权,获得 WLCSP 和 FC 等先进封装技术及专利,将FC高端封装技术应用到国内公司的 FC 产品上并实现批量生产,拓展了国际市场。

2018 年9月收购马来西亚UNISEM 公司,并在 2019 年1月完成对马来西亚主板上市公司 Unisem的收购 ,获得Bumping、SiP等先进封装技术和生产能力,导入其在欧美市场的客户资源,拓宽了在射频及汽车电子领域的产品应用。

2021 年,公司募集资金净额50.48亿元,用于集成电路多芯片封装扩大规模项目、高密度系统级集成电路封装测试扩大规模项目、TSV 及FC集成电路封测产业化项目、存储及射频类集成电路封测产业化项目及补充流动资金。所有项目均聚焦 FC、TSV、SiP、FOPLP 等先进封装技术,贴合半导体行业 “摩尔定律放缓后先进封装补位” 的趋势。

图|半导体封测一站式服务

来源:公司官网

1.2、股东背景

天水华天电子集团股份有限公司持股22.71%,为公司第一大股东;国家集成电路产业投资基金二期股份有限公司持股3.21%,为公司第二大股东,其余为机构股东。

1.3、封装技术

华天科技的主营业务为集成电路封装测试,目前公司集成电路封装产品主要有 DIP/SDIP、SOT、SOP、SSOP、TSSOP/ETSSOP、QFP/LQFP/TQFP、QFN/DFN、BGA/LGA、FC、MCM (MCP)、SiP、WLP、TSV、Bumping、MEMS、Fan-Out等多个系列。

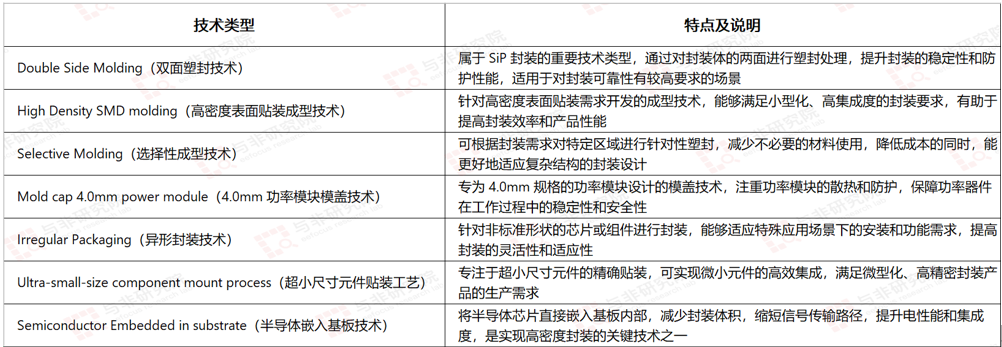

1.3.1、SiP封装

SiP封装(System in Package、系统级封装)是将多种功能芯片,包括处理器、存储器等功能芯片集成在一个封装内,从而实现一个基本完整的功能。其封装效率高、系统成本低、尺寸小、应用广泛。

图|SIP技术类型

来源:与非研究院整理

1.3.2、晶圆级扇出封装

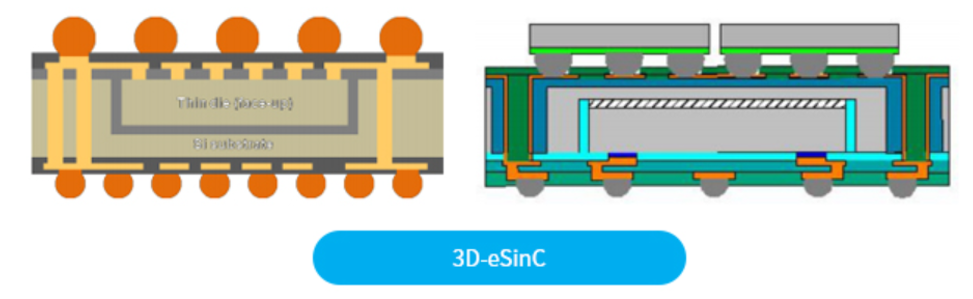

华天科技拥有完全自主知识产权的晶圆级扇出型封装解决方案-eSiFO(embedded Silicon Fan-Out),可以为客户提供8寸,12寸晶圆级扇出封装的服务。广泛应用于电源管理芯片、射频收发器芯片、基带处理器和高端网络系统等多种应用领域。

eSiFO 技术的优势包括高可靠性(硅基板、翘曲小)、散热性能优异、低成本、高集成度、线宽线距小、应力低等。在eSiFO技术的基础上,可以通过TSV,Bumping等晶圆级封装的技术,实现3D、SiP的封装应用。

图|3D技术

来源:公司官网

1.3.3、存储封装

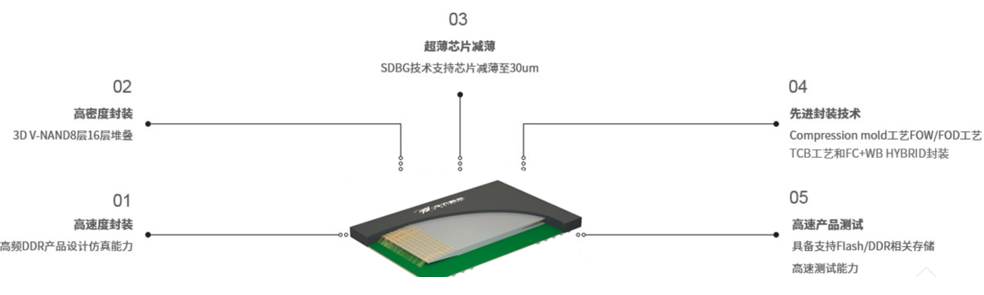

华天科技存储封装包含TSSOP,DFN,LGA,BGA封装,产品线涵盖Nor Flash,SPI NAND,SD NAND,3D V-NAND,eMMC,eMCP,UFS,LPDDR,DDR系列,满足客户高密度高速度存储封装需求。主要应用在手机、车载、智能家居等多个领域。

图|技术特点

来源:公司官网

1.3.4、MEMS产品

MEMS(微机电系统封装)产品具有体积小、重量轻、功耗低、灵敏度高、价格低、易批量生产等优点。

MEMS产品种类繁多,封装形式多样,产品应用范围广,随着科技的不断发展,与人类的日常生活关联越来越紧密。主要应用在手机,平板电脑,智能穿戴,医疗服务,工业生产,汽车电子等多种领域。

图|MEMS产品类型

来源:公司官网、与非研究院整理

1.3.5、Flip Chip

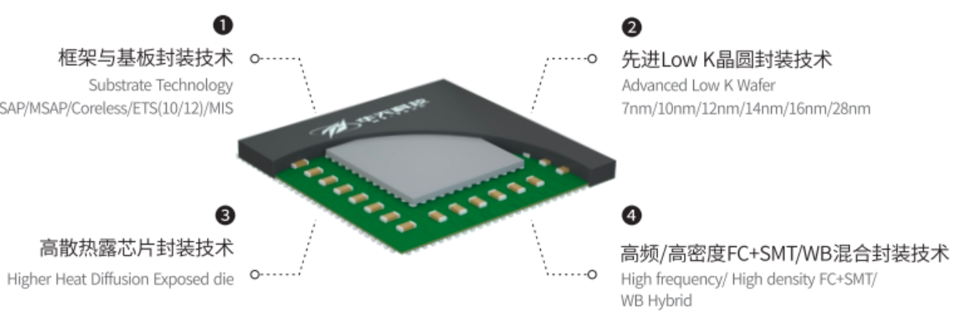

Flip Chip是一种理想的芯片互连粘结技术,硅芯片直接用焊点或铜柱正面朝下连接到基板上,从而提供最短的电路,具有较高的电性能和热性能。可满足日益增长的对电气性能、高I/0和高系统可靠性产品的需求。华天科技提供基于产品特性的完整的倒装芯片产品解决方案。

广泛应用于高端AP/CPU/GPU/BB/RFIC芯片,打印机、视频监控、基站、无线局域网、物联网、车载电子、网络交换机、电源管理、内存以及标准线性、模拟等多种半导体器件类型。

图|技术特点

来源:公司官网

1.4、产能布局

公司主要生产基地包括天水、西安、昆山、南京、韶关以及 Unisem。天水基地以引线框架类产品为主,产品涉及驱动电路、电源管理等;西安基地以基板类和 QFN、DFN 产品为主,应用于射频、汽车电子等领域;南京基地以存储器、MEMS 等集成电路产品的封装测试为主,涵盖多种封装形式;昆山基地专注于封装晶圆级产品,如 TSV、Bumping 等;韶关基地以引线框架类封装产品、显示器件和显示模组产品为主;Unisem 在马来西亚,是公司海外业务的重要组成部分。其中,西安、成都基地满产,昆山、天水基地产能利用率在 85%-90%。

2024年9月22日,华天南京集成电路先进封测产业基地二期项目奠基,投资100亿元,预计2028年完成全部建设,达产后预计实现年产值 60 亿元。2024年10月11日,投资48亿元的汽车电子产品生产线升级项目开工,建成后预计年新增销售收入21.59亿元。

二、财务分析

2.1、营收和利润分析

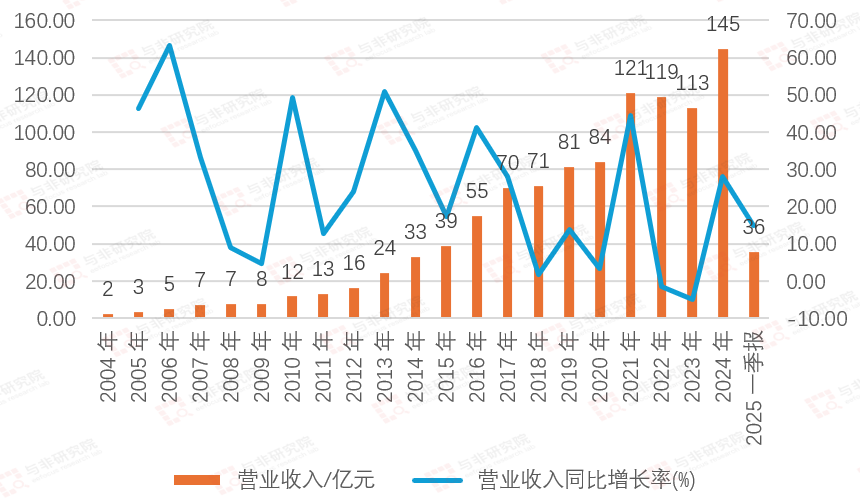

图|营收及增长率

来源:与非研究院整理

2004-2024年,公司营收由2亿元提升至145亿元,增长72.5倍。2021年大幅冲高后,仅2022-2023年出现回落,分别为119、113亿元。2025Q1为36亿元,增长14.90%。

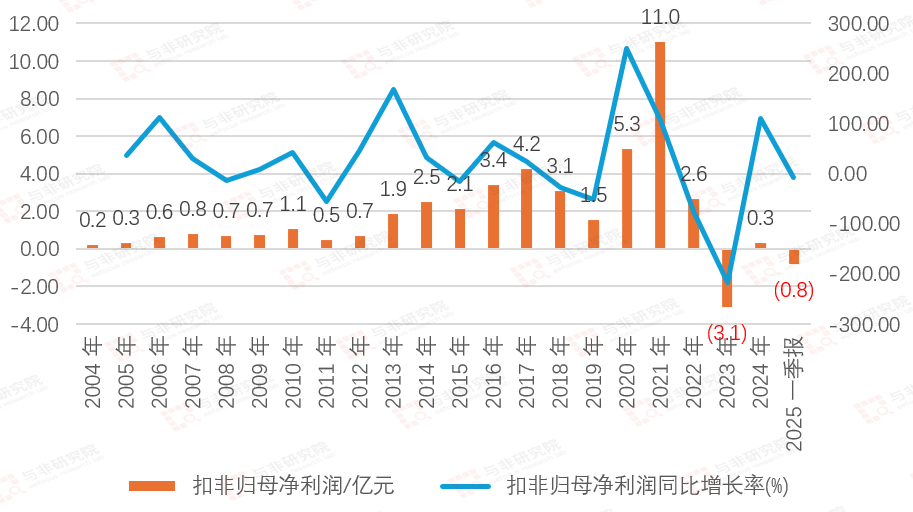

图|归母净利润及增长率

来源:与非研究院整理

扣非归母净利润并没有像营收一样持续增长,而是呈现周期性波动。2004-2010年,由0.2亿元提升至1.1亿元;2011降低至0.5亿元,2011-2017年由0.5亿元提升至4.2亿元,上了一个台阶;2018-2019年由3.1亿元降低至1.5亿元;2020年大幅增长250%至5.3亿元,2020-2021年由5.3亿元提升至11.0亿元;2022年降低至2.6亿元,2023年亏损3.1亿元,2024年恢复盈利0.3亿元,2025Q1为-0.8亿元,呈现明显周期性波动。

2.2、产品结构分析

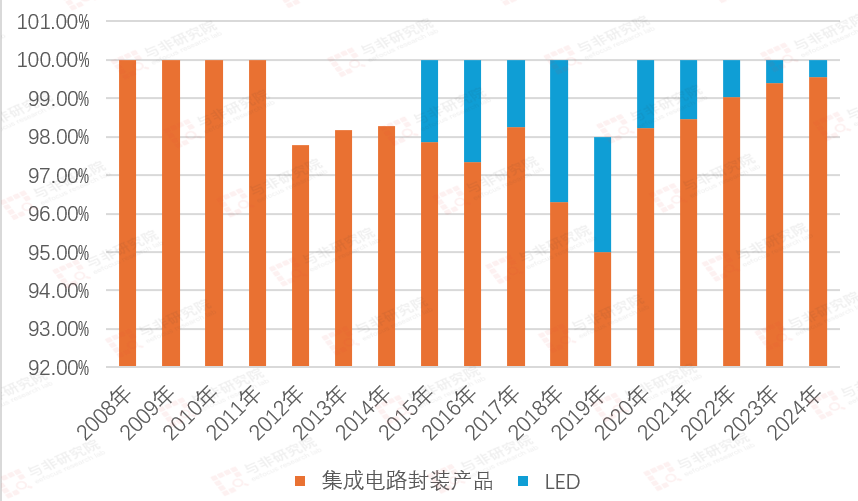

图|产品结构

来源:与非研究院整理

2008-2024年,公司营收结构主要划分为集成电路封装产品和LED产品,集成电路封装占比在95%-99%水平,LED占比在0.5%-2%水平。

2.3、毛利率/净利率分析

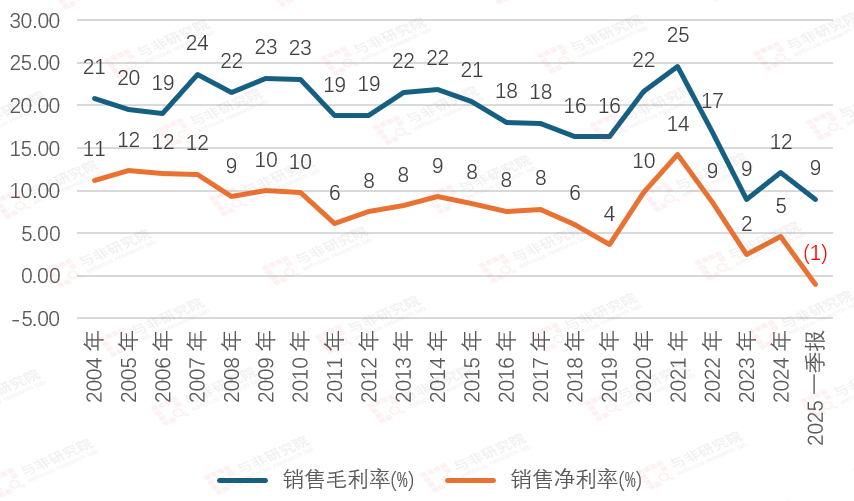

图|毛利率/净利率

来源:与非研究院整理

2004-2025Q1毛利率仅有2007、2013-2014、2020-2021年个别年份出现上涨,之后便出现震荡回落,由21%震荡下行至9%。净利率跟随毛利率的波动趋势,其余也是震荡下降,由11%震荡下行至2-5%,2025Q1为-1%。

2004-2007年,半导体行业景气度回升消费电子、通信芯片需求增长,产品价格上涨,同时公司规模效应显现(产能利用率提升,单位成本下降),推动毛利率上行。

2008-2011年,金融危机冲击下游需求,产品价格战加剧;原材料硅片、封装材料价格波动,叠加新产能建设的折旧摊销增加,成本端压力反噬毛利率。

2012-2020年,公司布局先进封装技术如 BGA、FC 等,高附加值产品占比提升,对冲传统封装的价格竞争;同时行业周期进入 “弱复苏”,供需相对平衡,成本原材料、人工涨幅可控,毛利率保持稳定。

2021-2023年,半导体行业达峰后,消费电子需求减少,汽车电子、AI 芯片需求尚未接棒,封装价格战白热化(部分传统封装单价下跌 30%+),收入端增长乏力甚至下滑。

2024-2025Q1行业周期触底复苏,存储芯片涨价、AI 芯片订单增加,先进封装(如 2.5D、车规封装)逐步量产,高毛利产品占比提升,带动毛利率修复。传统封装业务仍占较大比例,价格战余波未消;新产能折旧、研发投入仍在高位,成本端压力未完全缓解。

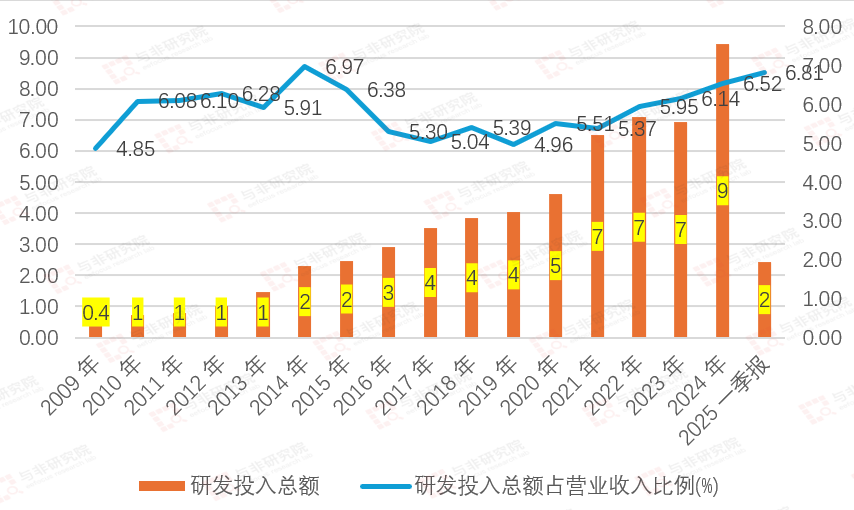

2.4、研发投入分析

图|研发投入及占比

来源:与非研究院整理

2009-2024年,研发投入由0.4亿元提升至9亿元,2025Q1为2亿元。研发投入占营收比例维持在5-6.5%水平。

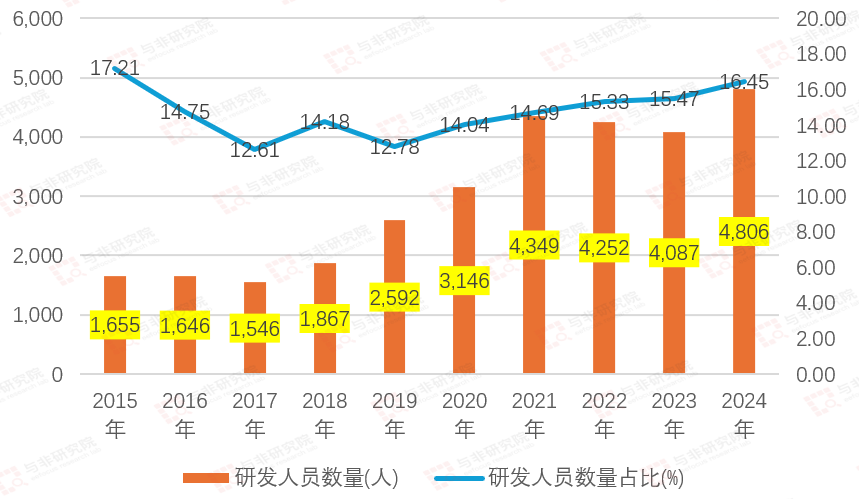

图|研发人员数量及占比

来源:与非研究院整理

2015-2024年,研发人员数量由1655人提升至4806人,研发人员占比维持在12.6-16.45%水平,稳定上升。

公司在多个先进封装技术领域持续投入研发,如 2019-2024 年不断推进SiP、FC、TSV、Bumping、Fan-Out、WLP、3D 等集成电路先进封装技术的发展。2022 - 2023 年持续开展先进封装技术研发工作,推进 2.5D Interposer、UHDFO、FOPLP 等先进封装技术研发,完成 BDMP、HBPOP 等封装技术开发和高散热 FCBGA(铟片)工艺开发;2024 年完成 2.5D 产线建设和设备调试,持续推进基于 Si Interposer 的 2.5D 封装技术研发。

三、总结

华天科技经过20多年的发展,通过并购不断获得先进封装技术,并持续进行先进封装技术吸收和再研发,始终处于行业内先进水平。在此基础上,公司持续募集资金投入新的生产线建设,为未来量产打下坚实的基础。

半导体封测行业竞争激烈,华天科技面临着来自国内外同行的竞争压力。国内封测前 3 强的毛利都不高,存在价格竞争的情况,公司毛利率/净利率受到影响较大。未来只有不断突破先进 CoWoS 封装技术/3D封装技术等,并需要深度绑定稳固大客户,才能具备和长电科技、通富微电长期竞争的实力。

来源: 与非网,作者: 王兵,原文链接: https://www.eefocus.com/article/1866007.html