403

403

GNSS是英文Global Navigation Satellite System的缩写,中文译为全球导航卫星系统,是指能在地球表面或近地空间的任何地点为适当装备的用户提供24小时、三维坐标和速度以及时间信息的空基无线电定位系统,包括一个或多个卫星星座及其支持特定工作所需的增强系统。

根据全球卫星导航系统国际委员会公布的信息显示,目前全球有四大卫星导航系统供应商,分别为美国的全球定位系统(global positioning system,GPS)、俄罗斯的格洛纳斯卫星导航系统(global navigation satellite system,GLONASS)、欧盟的伽利略卫星导航系统(Galileo navigation satellite system,Galileo)和中国的北斗卫星导航系统(BeiDou navigation satellite system,BDS)。

当然为了提高定位精准度,除了以上四大全球卫星导航系统外,还有区域导航系统(QZSS/IRNSS),以及增强系统(WAAS/MSAS/EGNOS/GAGAN)。

全球GNSS赛道的现状

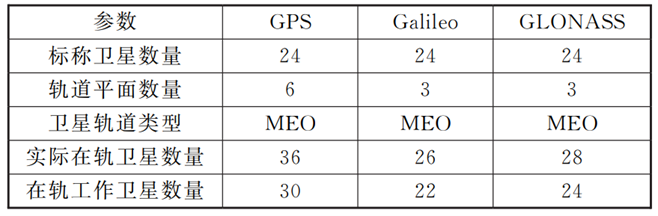

GPS始建于20世纪70年代末,是美国的第二代卫星导航系统,1994年开始运营并提供服务,为大地测量和地壳运动观测带来了一场革命。根据第11届中国卫星导航年会上美国国务院空间事务办公室给出的信息显示,GPS目前在轨卫星数量为36颗,其中30颗为在轨工作状态,6颗设置为不健康状态,这30颗工作卫星由8颗BLOCK-IIR卫星、7颗BLOCK-IIR-M卫星、12颗BLOCK-IIF卫星、3颗BLOCK-III卫星组成。

GLONASS始建于1976年,是苏联的卫星导航系统,1996年1月18日正式建成,基本和美国的GPS同时代。但在20世纪90年代后期,GLONASS经历了俄罗斯的经济动荡后,后续发展受到影线,直到2003年才开始进入全面升级和发展阶段,并于2011年年底实现全球覆盖。根据第11届中国卫星导航年会上俄罗斯联邦航天局给出的信息显示,GLONASS目前在轨卫星数量为28颗,其中24颗为在轨工作状态,2颗为在轨测试状态,1颗为在轨备份状态,1颗为在轨维护状态。

Galileo是欧盟从2003年开始实施建立的卫星导航系统,2013年3月12日首次实现了用 户定位,2014年2月完成了在轨验证任务。Galileo最大的特点就是,它是世界上第一个具有一定商业性质的完全民用的卫星导航系统。根据欧州航天局给出的信息显示,Galileo系统空间段由30颗卫星组成,星座设计方案是 Walker24/3/1,每个轨道面有2颗备份卫星。而在第10届中国卫星导航年会上,欧洲GNSS 办公室给出的数据则显示,Galileo在轨卫星数量为26颗,其中22颗为在轨工作状态,2颗为在轨测试状态,1颗为在轨备份状态,1颗为不可用状态。

表 | GPS、Galileo和GLONASS卫星导航系统在轨卫星数量

表源:航天器工程

而北斗卫星导航系统BDS是由我国自主研发、独立运行的全球卫星导航系统,20世纪80年代开始探索,2000年年底北斗一号系统建成,向中国提供服务,2012年年底北斗二号系统建成,向亚太地区提供服务,2020年北斗三号系统建成,向全球提供服务。截止2020年7月,北斗卫星导航系统共有55颗北斗导航卫星组成。根据2022年1月,西安卫星测控中心对北斗卫星的健康监测结果显示,在轨运行的北斗卫星有52颗,各项关键技术指标均满足正常提供各类服务的要求。

值得一提的是,不管是GPS、GLONASS、Galileo还是BDS的发展都离不开GNSS芯片,只有从最底层的核心芯片开始拥有自主权,才能得到长足的进步。当然,市场容量是绝对的催化剂,根据欧洲 GNSS 管理局(GSA)的统计数据显示,全球GNSS市场(包括设备和服务)将在未来10年继续扩大,预计将从2019年的18亿台增长到2029年的28亿台。而在硬件供应方面,亚洲制造商在高端接收机和专业应用的成熟市场中变得越来越有竞争力。

鉴于此,与非研究院策划了本期产研活动,通过多方途径搜集到了40家本土GNSS芯片企业的一些信息,整理出了关于本土GNSS芯片产业的一些图表,并分析之。

本土GNSS芯片赛道概况

根据与非研究院的统计,目前国内共有40家企业从事GNSS芯片的研发,按区域分布来看,前三分别是广东11家、上海8家、北京6家,其后依次是陕西3家、江苏3家、山东2家、湖南2家、湖北1家、河北1家、重庆1家、四川1家、浙江1家。广东省能位居首位和国产测绘在南方的首先崛起,以及本土集成电路的基础不无关系。

图 | 本土卫星导航芯片研发企业地理分布一览

来源:与非研究院

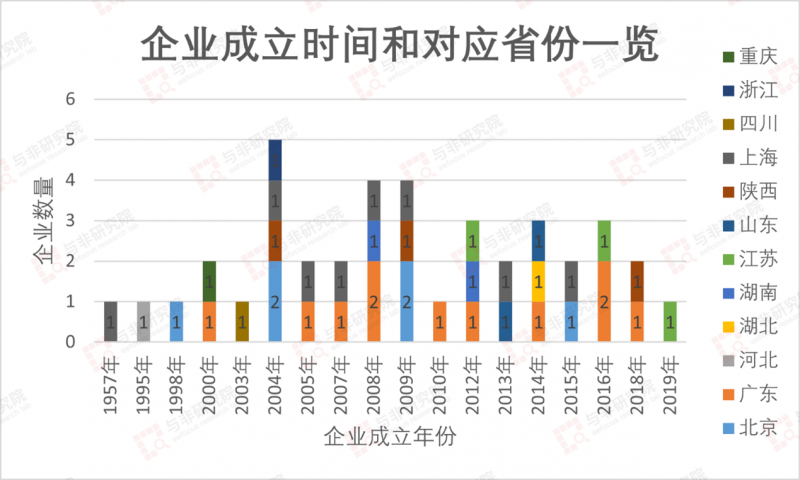

从时间的维度来看,这40家公司的成立时间跨度从1957年到2019年,老中新全分布。结合地域分布,GNSS芯片研发企业分布相对均匀。同时,除了中国航空无线电电子研究所、中国电子科技集团公司第五十四研究所这两家外,其他企业的成立时间与北斗卫星系统(北斗1号、北斗2号、北斗3号)的发射和公布时间点是有呼应关系的。

图 | 本土卫星导航芯片企业成立时间和对应省份一览

来源:与非研究院

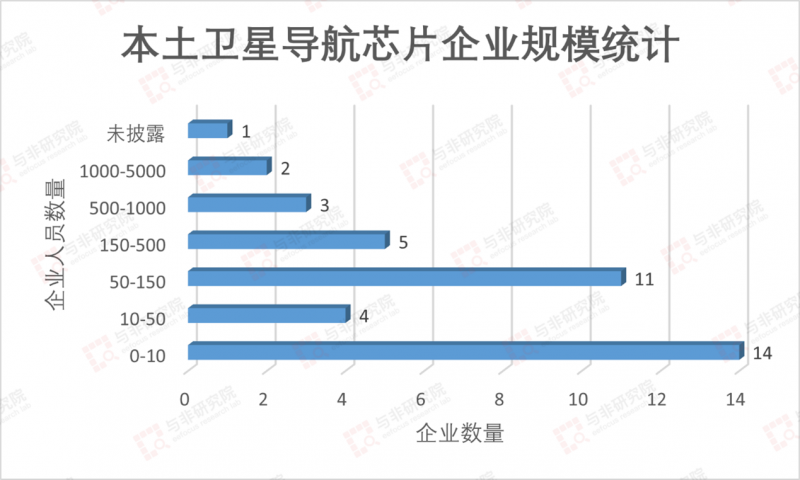

从企业规模的维度来看,这40家企业中10人以内的秀珍团队和50-150人范围内的中小规模团队占据大多数,占比分别为35%和27.5%。而总体来说,企业员工规模85%在500人以内,15%为超过500人规模或未披露。但和与非研究院统计的其他行业不同的是,卫星导航的行业聚焦性很强,即使是500-5000人次的这些公司,绝大多数产品都是围绕卫星导航展开的,通常做芯片的公司都会有自己匹配的模块、天线、OEM板卡和设备(个别除外),只是下游的板卡和应用覆盖情况会有所不同。

图 | 本土卫星导航芯片企业规模统计

来源:与非研究院

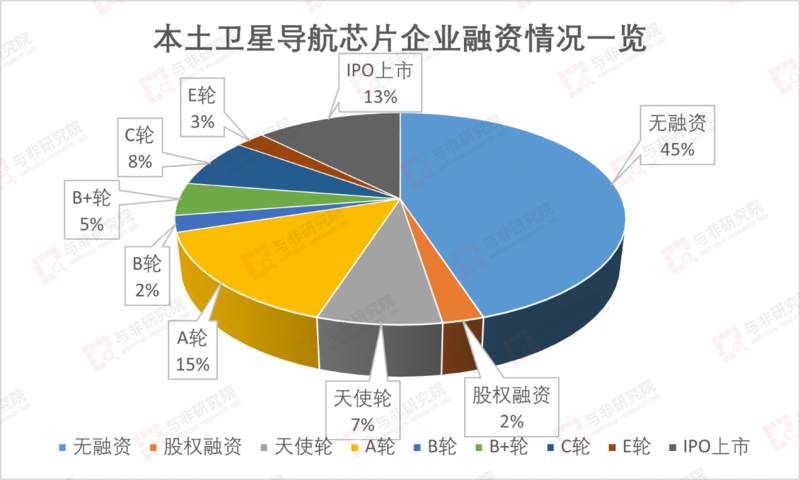

从资金的维度来看,这40家企业中55%的企业有融资历史,45%的企业没有融资记录,相比其他半导体细分赛道普遍存在的80%左右融资率,这个融资比率不是很高。在已有融资记录的这些企业中,除了已经IPO上市的以外,处于A轮融资的企业占比较高,为15%。不过,融资轮次和融资金额以及距离上市的远近没有太大关系,只能作为参考。

图 | 本土卫星导航芯片企业融资情况一览

来源:与非研究院

如上图,已经IPO上市的企业数量为6家,占总体企业数量的比例为13%。值得一提的是,其中和芯星通是没有上市的,但是其母公司北斗星通已经上市,鉴于北斗星通的主营业务基本围绕卫星导航展开,所以也被一并统计进去。

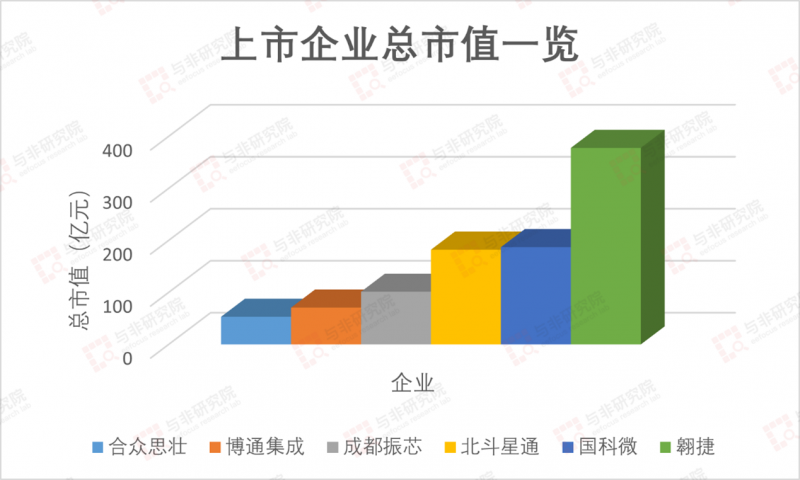

针对已经IPO上市的这6家公司,与非研究院进行了进一步的统计。按照总市值从高到低排列分别为:翱捷、国科微、北斗星通、成都振芯、博通集成、合众思壮。要指出的是,北斗星通、成都振芯、合众思壮的主营业务会更聚焦于卫星导航相关业务,具体各家公司的产品和类别见附件列表。根据不同的上市板块统计,其中深交所A股主板有3家(合众思壮、国科微、翱捷),上交所A股主板有1家(博通集成),深交所A股创业板有1家(北斗星通),上交所A股科创板有1家(成都振芯)。

图 | 本土卫星导航芯片研发上市企业总市值一览

来源:与非研究院

值得一提的是,本次统计的40家企业中,有12家是瞪羚企业(指创业后跨过死亡谷以科技创新或商业模式创新为支撑进入高成长期的中小企业),另外2022年1月在科创板上市的翱捷科技才在2021年退出瞪羚企业,晋级为独角兽企业。

结语

卫星导航在国土测绘、灾害监测、电力、交通(尤其是自动驾驶)、水利、农业等应用市场有着广泛的需求,同时产业链成熟、商业模式清晰,整体产业未来向好。而GNSS芯片产业作为卫星导航产业链的核心环节,亦被称为卫星产业当前最佳的投资赛道。

目前,国产厂家已经逐渐地在技术和市场中取得突破,2020年国内高精度板卡和天线的自给率已高达80%和90%。但在更为上游的芯片侧,对比高通、联发科、ublox 以及ST在消费者市场上的表现,本土GNSS芯片厂商还是呈现出了多而散的格局。

附本土卫星导航芯片企业与其产品型号一览表(由与非研究院制作):

来源: 与非网,作者: 夏珍,原文链接: https://www.eefocus.com/article/513097.html