226

226

8月初,Yole发布2021系统级封装技术和市场趋势报告,分析了封装行业的最新动向,指出SiP(系统级封装)技术平台有助于发挥设计和供应链敏捷性,参与其中的IDM(垂直整合制造)、OSAT(外包半导体封测)和代工厂将引领处于技术最前沿的高端封装优势,在“More than Moore(超摩尔定律)”的进程中扮演重要角色。

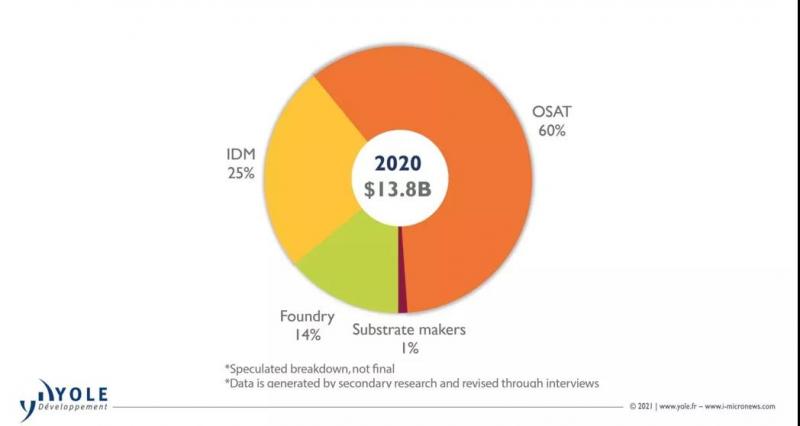

2020年不同类型厂商SiP市场份额

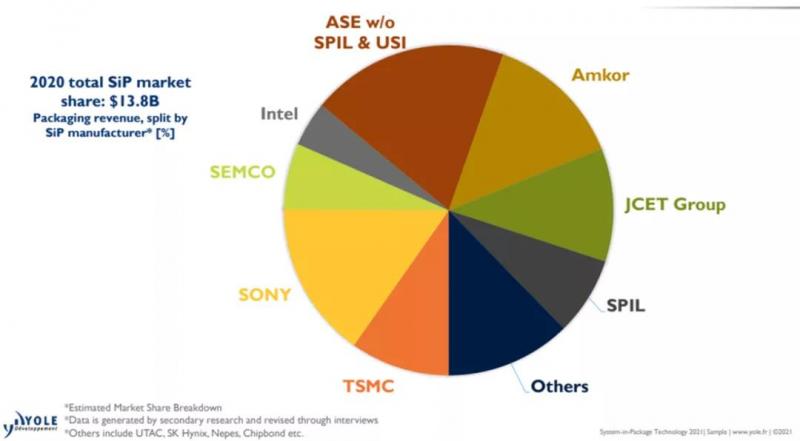

在厂商层面,2020年不到10家厂商瓜分了80%的SiP市场份额,门槛之高可见一斑。

2020年SiP市场份额

市场将是很好的证明

2021年,“SiP已经成为高端片芯到片芯(die-to-die)小芯片型(chiplet-type)先进集成中以同等最先进封装工艺提升手机融合与功能的代名词,”Yole半导体、存储及计算事业部封装技术及市场分析师Vaibhav Trivedi断言。他补充道:“SiP平台在整合技术的竞争中对实现‘超摩尔定律’至关重要,因为高端封装仍处于技术的最前沿。”

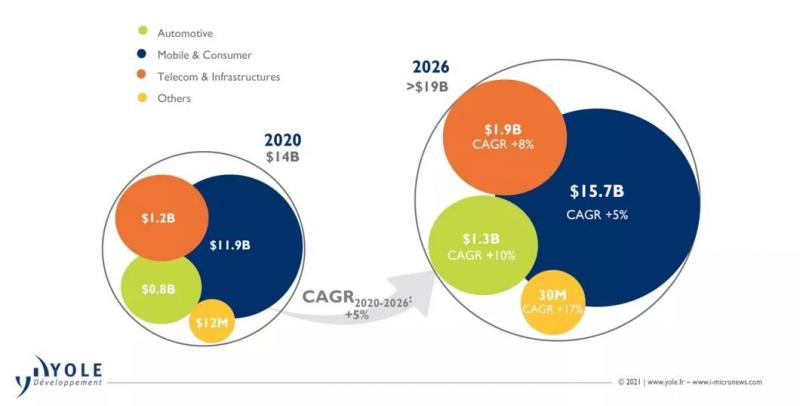

Yole预计,SiP市场将从2020年140亿美元增长到2026年190亿美元。SiP产品系列包含高端和中端SiP器件,而这些针对计算和数据中心应用的器件比手机上的低端SiP利润更高。高端SiP市场预计将在2020年和2026年之间增长9%(CAGR),手机中的低端RF SiP市场预计同期将略微增长5%(CAGR)。

SiP市场预测

Yole和逆向工程及成本核算公司System Plus Consulting还分析了主要手机制造商和供应商所选择封装技术的增值,共同展现了SiP技术和相关市场远景,发现3D封装正在改变半导体封装的世界。

市场分析和预测

基于FC(倒装芯片)和WB(引线键合)的SiP:预计将在2026年达到170亿美元,复合年增长率为5%

ED(嵌入式片芯)SiP:预计将在2026年达到1.89亿美元,复合年增长率为25%

FO(扇出)SiP:预计将在2026年达到16亿美元,复合年增长率为6%

技术趋势预测

FO平台:被视为SiP的高端封装选项之一

FC和IC基板:为了进一步扩大规模,行业需要强大的动力来开发新的基板处理技术

ED技术:在采用方面仍处于早期阶段

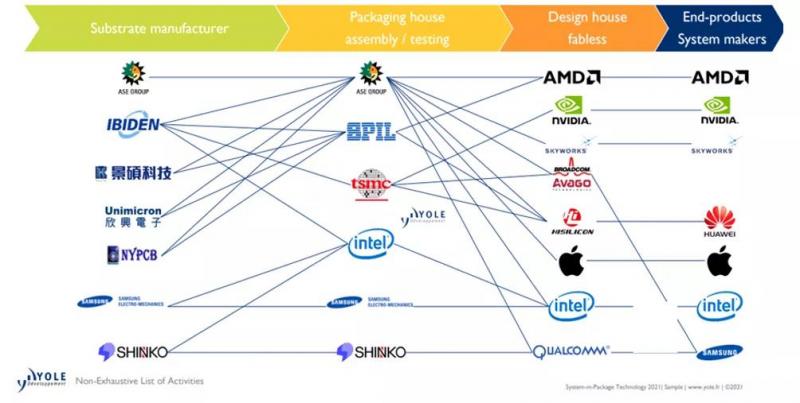

供应链

过去五年中,SiP的生态系统已经成熟,大部分市场份额已整合到RF领域的头部OSAT厂商,如ASE、Amkor和长电科技。这种整合将在未来几年继续下去。与2020年相比,上述三家2021年SiP业务收入预计将增加10-20%。

为什么需要SiP(技术层面)

在技术和路线图方面,SiP平台在生产更密集、更薄和更小外形器件的竞争中继续推动着边界。这些新工艺技术包括双面注塑成型技术,消除了底部片芯的填充操作,从而提高了成本结构和制造效率。

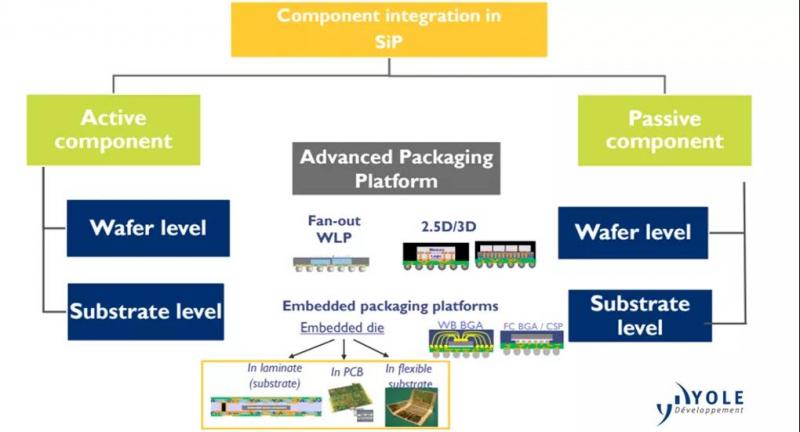

在封装创新方面,SiP组件是集成了各种AP(先进封装)的平台,支持有源和无源组件的集成。

SiP组件集成的各种AP平台

SiP支持半导体行业的“MtM(时间测量方法)”异构集成路线图,具体体现在以下几个方面:

- 为系统设计者提供更大的灵活性:

混合和匹配IC技术有助于优化每个功能块的性能,降低成本。完全集成的SiP解决方案使设计人员能够以最小的设计工作量在系统中实现蓝牙或摄像头模块等附加功能。

- 更快的上市时间:

与SoC相比,不同的RF元件在在不同晶圆厂的不同节点上制造,缩短了上市时间。

- 更好的性能:

各种IC和无源元件紧密放置,线路长度更短,R、L、C损耗更低,有助于实现更高的信号完整性和更低的功耗。

- 降低系统成本:

与分立式封装相比,优化的SiP解决方案可降低总体系统成本。

- 小尺寸:

通过在单个SiP中集成多个片芯和无源元件来减小子系统尺寸。

- 可靠性:

与组装在板上/PCB上的分立元件相比,焊点更好,因为SiP是模制的,可减轻接头中的应力。

SiP是将多个具有不同功能的有源电子元件与可选无源元件,以及MEMS或光学器件等优先组装到一起,实现一定功能的单个标准封装件,形成一个系统或子系统。在SiP组装中需要使用各种流程模块——SiP工具箱。

SiP工具箱

SiP市场和技术趋势

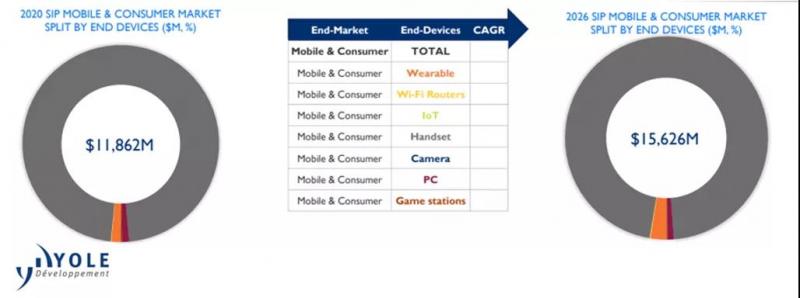

按终端市场细分,SiP封装单元的最大市场是移动和消费,主要是智能手机和带有RF SiP的5G部署在推动容量的增长,因为更薄、更密集和更小仍然是主流趋势。

SiP移动和消费市场趋势

从终端设备看,移动和消费市场将呈现以下特点:

未来五年,可穿戴设备、Wi-Fi路由器和物联网将在SiP市场空间获得显著增长,增长背后的主要驱动力是5G和传感器。

随着智能手表和SmarterBuds(智能无线耳机)应用的使用量飙升,可穿戴设备2020-2026年14%的复合年增长率仍然是一个关键驱动力,并正在成为取代智能手机的主要增长领域。

由于5G部署和使用新的封装设计,智能手机和RF SiP封装仍然是SiP增长的关键因素,例如使用更多“增值”服务的封装天线,从外部天线到天线“外壳”,或从PCB上的天线到封装天线;更高的组件数量、双面成型、划区屏蔽和共形屏蔽。

个人电脑仍处于缓慢增长轨道,短期内由于在家工作模式的流行,预计个人电脑的增长将高于“正常”增长。

还有其他市场,也是按终端设备划分。

SiP其他市场趋势

- 对于汽车和运输,ADAS(高级驾驶辅助系统)和信息娱乐是主要驱动因素。尽管摄像头只占很小一部分,但它的增长速度是最高的,预计ADAS单目、双目和三目摄像头都将采用SiP平台。此外,VPU(视频处理单元)和信息娱乐也需要计算能力。其大部分是MEMS(微机电系统)和传感器,主要用于压力、IMU(惯性传感器)、光学MEMS、微测辐射热计、振荡器和环境传感器等应用。

- 在医疗、工业、国防和航空航天等其他市场,SiP的规模要小得多——尽管机器人和物联网相关应用的增长相当强劲。

按技术划分,FC和WB SiP是最流行的SiP类型,也是行业中使用最多的。FO和ED SiP仍相对较新,用于较少的市场和较少的应用。

按技术划分,超过90%的SiP封装收入来自FC/WB SiP封装。然而,SiP的最高增长归功于ED,它仍然是一种正在进入不同市场的新兴技术。

新的SiP全球商业模式

过去五年,SiP全球商业模式发生了重大变化。OSAT在过去一直占据主导地位,5-8年前,需求在SiP领域有所分散。然而,随着手机、RF演进和5G部署的发展,SiP已经成熟,能够有力地支持多个市场,首先是头部OSAT主导的低端RF SiP市场由领先的原始设备制造商(如苹果和三星)推动。

FC和WB SiP商业模式

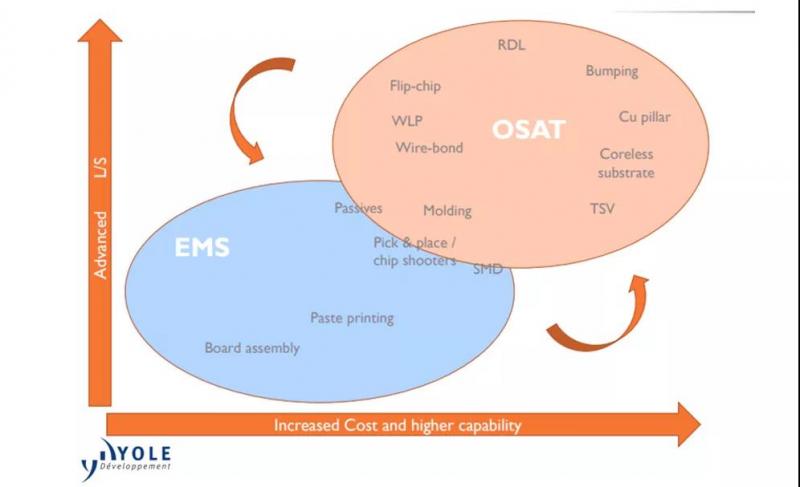

随着疫情大流行后的需求加速了全球基础设施支出,高端SiP仍处于更高的增长轨道。多个细分市场的爆炸性增长促使IDM、代工厂、EMS(电子制造服务)工厂和OSAT在这个蓬勃发展的市场上展开竞争。在IC组装/封装和SMT技术方面,OSAT和EMS模型之间也存在SiP协同效应。

OSAT和EMS模型之间的SiP协同效应

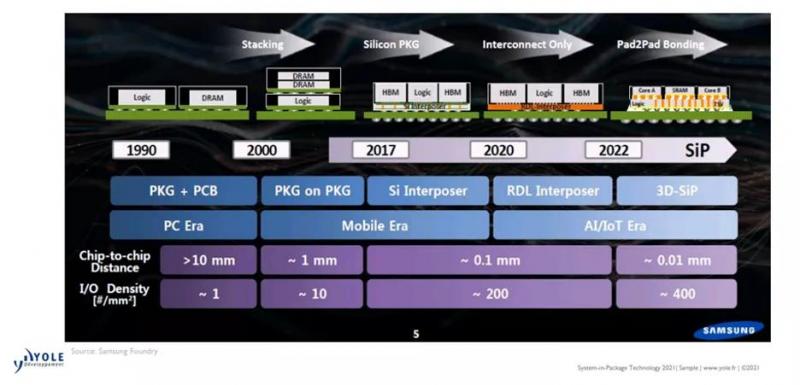

ASE旗下的USI创造了ASE收入的很大一部分,并将在几年内接近50%的收入。OSAT正在开发安装50-100个无源SMT元件的能力,并管理几年前还不熟悉的供应链。英特尔和三星等IDM正在推动混合片芯到片芯互连堆叠封装,如英特尔的Foveros架构和三星的x-cube架构。在不久的将来,这些片芯到晶圆或片芯到片芯互连将趋向于混合键合,从而提高器件性能和带宽。英特尔还计划在2023年之前在7nm硅节点上推出一款Co-EMIB服务器产品。

三星先进封装技术路线图

高端SiP的这些进步将继续存在,预计头部IDM和代工厂将增加并购,以提高其在最佳性价比范围内开发这些产品线的能力。

SiP的全球供应链已经变得很复杂,因为它跨越IDM、OSAT和代工厂。低端SiP业务(如RF SiP)由头部OSAT(如ASE的SPIL、Amkor和JCET(长电科技))主导,而苹果仍然是智能手机应用低端SiP领域SiP发展势头的最大驱动力之一。Amkor已在SiP平台上投入了SiP专用的资本支出,宣布2021财年的预计总资本支出为7亿美元,这是其过去4-5年中最大的资本支出年之一。Amkor将扩大其在韩国制造厂能力,SiP业务预计将增长20-30%。

SiP制造商和主要客户

Amkor并不是唯一一家享受SiP业务增长的公司,ASE旗下的SPIL和USI在其SiP产品线中也获得了显著增长。ASE正在与低端SiP解决方案竞争,在低端SiP解决方案中,EMS可以发挥作用,同时,ASE也是基于OSAT的SiP业务,主要针对RF前端应用和5G芯片组的增长。

在封装RF天线的发展过程中,出现了一个有趣的发展——OSAT增值服务,如双面组装、双面成型以及带有许多无源元件的划区和共形屏蔽,提高了封装价值,为OSAT带来了更大的收入流。然而,考虑到SiP需求的广度,市场仍然由一些头部OSAT巩固和主导,因为它们可以提供最佳的器件成本、可扩展性和可靠性。该业务仍然处于激烈的竞争当中,抑制了能力、经验不足的新进入者。

关于扇出式SiP,台积电在移动和服务器应用的InFO-x产品线中保持着主导地位。长电科技和ASE的SPIL还为高端应用提供了多芯片扇出模块的健康组合。扇出式SiP封装市场预计将以6%的复合年增长率增长,到2026年将成为一个16亿美元以上的市场。

与扇出式SiP类似,嵌入式SiP的尺寸得到了TDK、Semco和ASE等利基厂商的支持,因为与传统的基于倒装芯片的方法相比,它提供了许多好处,例如更小的封装占位面积、更好的信号传输和更好的热管理,非常适合功率传输应用。嵌入式芯片SiP封装有望在未来几年内获得发展,尤其是在汽车行业。

写在最后:从“另类”走向流行

从2017年到现在,作为一种从封装角度出发的“另类”解决方案,SiP得到了越来越多的关注。

SiP技术路线进展关键参数

今天,SiP已成为一种重要的先进封装和系统集成技术,是未来电子产品小型化和多功能化的重要技术路线。我们也期待它能够助超摩尔定律一臂之力。