279

279

2021年第一季度以来,半导体行业,确切说是化合物半导体市场发生了一些引人注目的变化:SiC(碳化硅)、GaN(氮化镓)和GaAs(砷化镓)均在其中。

先进电动汽车车型的主逆变器、OBC和DC-DC转换器加速导入SiC,特别是量产车型;在工业和交通应用中SiC也在继续渗透。

GaN快速充电器的个性化产品引领消费应用;还出现了针对数据通信、电信和汽车市场基于GaN的解决方案;GaN的投资也在继续。

5G PA(功率放大器)从2020年上半年开始大力拉动GaAs射频市场。

很明显,GaN和GaAs在应用上有很多重叠,在一些方面GaN还是GaAs的强有力替代者,两者是竞争还是和谐相处,问题有点复杂。

GaN两栖作战

- 功率GaN来势汹汹

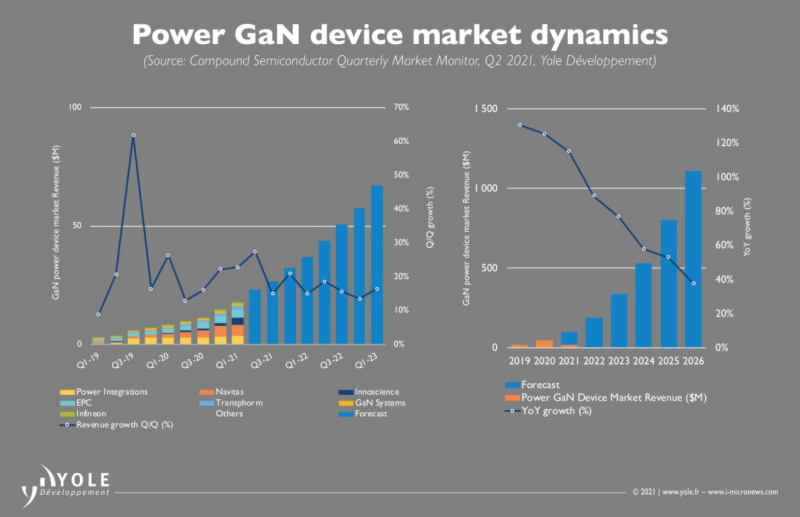

Yole技术和市场首席分析师Ezgi Dogmus博士认为:“GaN功率器件收入预计将从2020年的不到5000万美元增长到2026年的10亿美元以上,而RF GaN市场也有望在同一时间从8.91亿美元大幅增长到25亿美元以上。而RF GaAs裸片市场将达到40亿美元。”

随着新进入者争先恐后地进入功率GaN市场,并为RF GaN行业释放了更多产能,久经考验的RF GaAs细分市场能否保持其稳固市场领先地位是一个疑问。不过,在2019年至2020年收入增长下降后,2020年第二季度RF GaAs开始稳步增长,许多行业参与者充分利用了市场复苏。

功率GaN市场变化

早在2018年,爱尔兰的GaN半导体开发商Navitas Semiconductor(纳微半导体)就在其GaNFast智能手机快速充电器中使用了GaN功率IC,引领了GaN在充电头中的爆发,2020年底以来,更多行业参与者快速跟进。GaNFast™ 功率芯片集成了GaN器件,与传统硅芯片相比,GaN运行速度快20倍,可在体积与重量减半的情况下实现3倍的充电功率和速度提升,同时具有驱动、保护和控制功能。2021年5月,Navitas宣布与美国Live Oak收购公司(Live Oak Acquisition Corp.)合并,使其成为一家以新的股票代码在美国上市的公司。

GaN功率IC高频下的更高效率

Yole的技术和市场分析师Ahmed Ben Slimane博士评论道:“这一行业的发展紧随2020年上市的美国Transphorm的脚步。现在Navitas正在快速向戴尔、联想、LG和小米等公司发货。”该公司还打算将其产品组合从快速充电器扩展到数据通信、电信、电子移动、工业、能源和其他应用,显示出强大的市场信心。

另一家值得一提的是美国的功率IC公司Power Integrations(PI),它最近发布了用于高功率密度AC-DC转换器的MinE-CAP IC,Anker新的Nano II快速充电器已经采用。该器件可大幅缩小输入大容量电容的尺寸,而不会影响输出纹波、工作效率或无需重新设计变压器。与传统技术(如极高开关频率工作)相比,MinE-CAP可大幅缩小整体电源尺寸(40%),同时避免与极高频设计相关的复杂EMI滤波和变压器、箝位耗散所增加的挑战,同时增加了器件中GaN的价值含量。这将有助于PI提高功率集成GaN的市场份额。

MinE-CAP IC优化空间和转换器运行的组件值范围

- 射频GAN应运生长

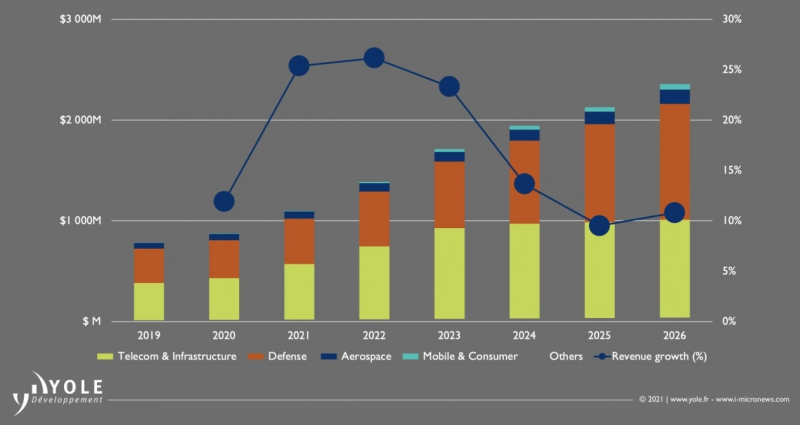

5G电信和基础设施仍然是RF GaN市场持续增长的关键驱动力,高功率、高带宽GaN组件已经渗透到基站、远程无线电头和MIMO有源天线系统。Yole估计,到2026年,这一细分市场将超过10亿美元,占整个市场的42%。

RF GaN器件预期

与此同时,国防部门也在继续推动增长,预计到2026年,其应用将占整个市场的48%。GaN已更广泛用于AESA雷达机载系统的轻型发射/接收模块,并部署在固定卫星通信中。

新兴应用包括手机和移动卫星通信。GaN认证的困难可能会阻碍该技术在卫星通信中的应用,但这种情况可能会改变。例如,欧洲航天局目前正在与空客、OMMIC等合作伙伴合作,开发用于天线的GaN功率放大器,类似项目将促进GaN在空间领域的应用。GaN功率放大器性能卓越,适用于电信、仪表、雷达等应用,也可用于卫星通信和军事。由于PAE(功率附加效率)较高,OMMIC的GaN工艺可减少能源消耗。

OMMIC的GaN功率放大器

不过,RF GaN技术何时才能真正进入手机还是一个问号?两年前,意法半导体透露,正在开发用于手机的GaN-on-Si功率放大器,预计从2022年起,GaN功率放大器将应用于移动和消费类应用。

GaAs前景依然

GaAs供应链调研显示,IDM、Epihouse(外延公司)和代工厂在2021第1季度报告了强劲的收入,直接反映了市场动态。随着5G手机从2020第4季度在智能手机市场的渗透不断增加,GaAs射频市场受到强劲拉动,特别是在中国,其次是亚洲、北美和欧洲。

RF GaAs方面,尽管在高功率和高频应用(如电信和基础设施)方面面临与GaN和SiGe(硅锗)的竞争,RF GaAs目前仍以相当大的优势占据着最大的市场份额,而且这一数字还将继续增长。

RF GaAs片芯市场预测(百万美元)

2020年,苹果iPhone 12手机开始支持5G,令GaAs需求再度上升,业界久经考验的复合半导体成为了6GHz以下频段功率放大器的关键组成部分。除了推出WiFi 6和WiFi 6E的因素外,智能手机制造商的手机连接不断推动RF GaAs的需求。Yole预测,从现在起到2023年,RF GaAs市场份额将接近40亿美元。不过,在电信和基础设施领域,GaAs的市场份额预计将因GaN和SiGe等竞争技术而减少。

虽然GaAs的增长将在很大程度上依赖手机来推动,但汽车联网C-V2X技术的逐步部署将需要更多RF GaAs器件,这可能抵消竞争技术带来的市场损失。例如,美国半导体制造商Qorvo的GaAs HBT(异质结双极型晶体管)功率放大器已开始支持美国高通公司的蜂窝车联网V2X参考设计。它是唯一一款支持C-V2X的功率放大器,旨在增强行车安全意识,改进高级驾驶辅助(ADAS)功能。

随着RF GaAs需求的不断增长,GaAs晶圆的制造能力也在不断提高。除了WIN Semiconductor(稳懋半导体)的扩张,另一家中国台湾的纯6英寸GaAs代工厂AWSC(宏捷科技)已打算在今年年底前将产能从每月12000片提高到每月20000片。

关于GaAs前景,从AWSC的业务即可见一斑。

过去15年,GaAs的应用从国防工业转变为商业应用,如智能手机、物联网(IoT)和车联网(IoV),所需的技术变得越来越具有挑战性。AWSC提供多种技术和专业服务,以满足所有客户需求。到目前为止,其其高效、低成本的各种GaAs技术和工艺包括:

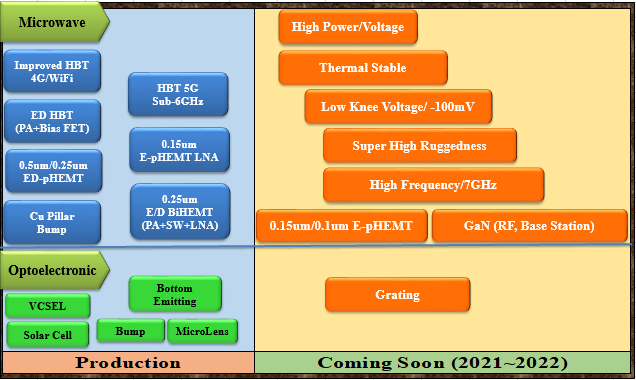

- HBT:AWSC拥有3项HBT Epi(外延)技术,应用包括手机2G/3G/4G/Sub-6GHz和WiFi的11ac/ax。

- ED pHEMT:通过与日本客户的长期合作,AWSC在0.5微米ED pHEMT的基础上开发出0.25微米和0.15微米E-pHEMT技术,用于LNA(低噪声放大器)应用。

- ED BiHEMT:结合HBT和0.25微米ED pHEMT技术,AWSC开发了0.25微米ED BiHEMT工艺,以实现高质量和高度集成的技术。

- 铜柱凸块:从2017年开始向所有客户提供背面工艺的另一个选项。

AWSC技术路线图

此外,2021年3月,GaAs外延参与者中国台湾的VPEC(全新光电)也在扩大产能,在其设施中增加5-10台MOCVD设备,以应对不断扩大的业务需求。

在晶圆层面,GaAs晶圆巨头德国Freiberger Compound Materials最近收购了一家晶圆厂,以扩大射频和光电子领域的GaAs晶圆制造能力。

以上信息足见GaAs市场成长走势依然看好。

大兴土木为哪般?

Yole化合物半导体和新兴衬底技术和市场分析师Selsabil Sejil博士说:“从20多年前推出开始,GaN-on-SiC就一直是RF GaN行业的领头羊,现在可与LDMOS和GaAs匹敌。”事实上,Yole的数据表明,GaN-on-SiC将从2020年的8.86亿美元增长到2026年的22亿美元,复合年增长率为17%。”

NXP(恩智浦)及行业合作伙伴、美国II-VI Advanced Materials和日本住友电气设备创新公司都在美国建造6英寸GaN-on-SiC设施。II-VI和住友将在今年晚些时候为5G基站大量生产晶圆。关键是,每个新的晶圆厂都为从4英寸到6英寸晶圆的重要转变打开了大门,这将带来制造的规模经济。

伴随GaN-on-SiC的发展,被认为不太成熟但成本低且可扩展的GaN-on-Si也有望迅速赢得市场份额。Yole预测,GaN-on-Si将从2020年的不到500万美元增长到2026年的1.73亿美元,复合年增长率为86%。

过去几年中,美国的Macom与ST(意法半导体)合作,为电信原始设备制造商开发GaN-on-Si,而法国的OMMIC代工厂则为毫米波应用提供GaN-on-Si工艺。

Raytheon最近与GlobalFoundries联手,开发并商业化GaN-on-Si半导体,用于国防、5G/6G移动和无线基础设施,以及未来的电信和手机应用。随着消费类移动应用领域出现新的商机,许多代工厂也在研究RF应用的GaN-on-Si技术。

功率GaN应用市场继续活跃。ST也在扩大其在功率市场的影响力,在2020年收购法国了GaN-on-Si功率器件制造商Exagan的多数股权,又与台积电(TSMC)合作发布了集成GaN器件,瞄准消费和汽车应用。ST还与雷诺集团合作,开发用于电动和混合动力汽车的GaN和SiC功率半导体。

在这一过程中,EPC、Transphorm、GaN Systems和Infineon都在电信和数据通信市场赢得了设计导入,EPC还为苛刻的空间应用提供了抗辐射GaN器件。其中多数公司还推出了汽车市场认证的GaN场效应晶体管。

功率GaN市场显然进入了增长的轨道。虽然Navitas和Power Integrations目前占整个GaN功率器件市场的50%以上,但随着越来越多的参与者进入市场,预计会发生很大变化。

中国的Innoscience(英诺赛科)就是一个很好的例子。凭借其8英寸GaN-on-Si晶圆厂,这家IDM目前的月产能为4000片晶圆,在其新苏州工厂完工后这一数字将大幅提高到每月65000片。这是电源GaN市场增长的另一个迹象。

技术如何选择?

RF GaN IDM,尤其是Qorvo,在新兴5G基础设施市场上不断赢得新的设计导入,5G电信基础设施已成为其RF GaN的杀手级应用之一,预计GaN在未来几年也将进入5G手机市场。

通常认为,功率电子包括汽车要用SiC,数据通信、电信和汽车市场用GaN,5G PA用GaAs。另一种说法是:功率电子应用用SiC和GaN,RF应用用GaAs和GaN。都对,但要看具体要求。

- GaAs:熔点1238℃,600℃以下能在空气中稳定存在,能隙1.4电子伏特,且不被非氧化性的酸侵蚀。它是一种Ⅲ-Ⅴ族化合物半导体,兼具多方面优点,但用它制作的晶体三极管放大倍数小,导热性差,不适宜制作大功率器件。虽然GaAs具有优越的性能,但由于会在高温下分解,生产高纯的单晶材料技术要求比较高。

- GaN:氮和镓的化合物,是一种直接能隙(direct bandgap)半导体,硬度很高,1990年起用在发光二极管中。GaN的能隙很宽,为3.4电子伏特,可以用在高功率、高速光电元件,如紫光激光二极管。

GaN器件的功率密度比GaAs高10倍,因此可以提供更大的带宽、更高的放大器增益,减小器件尺寸,提高效率。

GaN场效应管工作电压比同类GaAs器件高5倍,可在更高电压下工作,因此设计人员可以更方便地在窄带放大器设计上实现阻抗匹配,使从器件到负载的功率传输最大化。此外,GaN场效应管的电流比GaAs器件高2倍,本征带宽能力更高,可以在非常狭小的空间内散发热量,形成高热通量。

未来繁荣可期

在高举高打的功率GaN、RF GaN冲击之下,久经考验的RF GaAs细分市场能否保持其充足的市场领先地位?答案是:应用市场五花八门,前景依然,GaAs和GaN生产商和代工厂扩大产能就是为了满足不断增长的市场需求。

正如Yole所说,无论是功率GaN、RF GaN还是射频GaAs市场,由于不断增长的电信和智能手机市场、始终稳定的国防领域以及新兴的汽车应用,未来都将是一个繁荣时期。