239

239

目前半导体产业受到终端市场影响,终端业者及晶片供应商的库存水位持续升高,供应链已经提前开始库存去化,如果市况没有改善,2022下半年半导体各次产业将会面临不同程度的衝击。不过相较全球半导体成长放缓,中国台湾的半导体产业受到稳定的IC封测与IC製造营收支撑,整体成长将优于全球。

即便2023年全球半导体产业的成长可能大幅趋缓,但是先进封装的需求持续上升,全球封测产业市场规模持续成长。其中,全球前十大半导体专业封测代工(OSAT)厂商中,有6家为台厂、3家为陆厂,反映出中国台湾省与中国大陆在全球封测产业之地位。而除了OSAT业者外,晶圆製造大厂如台积电(TSMC)、三星(Samsung)、英特尔(Intel)亦积极布局先进封装技术,加大先进封装资本资出。

半导体发展趋缓

全球半导体市场持续向上成长,但是预期2023年市场成长可能趋缓(图1)。资策会MIC产业分析师杨可歆指出,2021年半导体产业欣欣向荣,因为各应用领域的晶片需求大幅增加,供应链上游到下游都出现供货紧缺的现象。半导体供不应求的情况,带动出货量与价格成长,市场规模与业者营收也都向上成长。因此,2021年全球半导体市场的年複合成长率是26.2%,产值达到5,559亿美元。

图1 全球半导体市场规模 (资料来源:资策会MIC《35th MIC FORUM Fall赋能》(10/2022))

2022年初,半导体产业在高基期的基础上预测全年发展,预估2022年全球半导体市场将有10%以上的成长。杨可歆认为,但是随著2022年第一季爆发的俄乌战争,以及三月开始中国大陆因为COVID-19疫情封城,全球的消费性市场受到衝击。加上疫情红利逐渐退去,远距活动设备的需求消失,以及通膨影响消费意愿等问题,连带影响2022年全球半导体市场的成长幅度。因此,2022年的半导体市场YoY预估从10%下修到8.9%。而年成长预期虽然下调,2022年全球半导体市场因2021年的需求动能延续,且2022上半年各领域的需求有所支撑,仍维持正成长,预期2022年全球半导体的产值可达到6,056亿美元。

但是针对2023年的半导体产业预估并不乐观,因为战争及通膨等外部环境负面因素尚未排除,加上消费市场买气不佳,拉货力道疲软。尤其供应链从终端、系统厂到半导体晶片产销、供应等业者,目前都面临库存水位过高的问题。在市况不明朗及库存水位过高的情况下,预期2023年半导体市场的成长会大幅趋缓,甚至可能与2022年持平。

中国台湾半导体市场成长可望优于全球

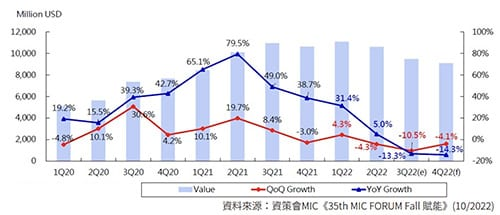

中国台湾半导体产业的整体表现,受到产业终端需求下滑影响。杨可歆进一步说明,其中,IC设计及记忆体业者的反应最快。中国台湾IC设计市场在2022年第二季已经出现负成长,记忆体在下半年面对越来越严重的供过于求情况(图2)。IC封测相对持稳,IC製造则因为台积电的产值占比较高,2020~2022年全年各季都是正成长,市场表现良好,拉抬了整体20%以上的年成长率。因此,2022年中国台湾半导体整体的产值仍维持正成长,并有望突破新台币4兆元。

图2 2020~2022年中国台湾IC设计产业产值及年成长率变化 (资料来源:资策会MIC《35th MIC FORUM Fall赋能》(10/2022))

中国台湾的IC设计三大业者中,在2022年第二季,联发科及瑞昱的季营收成长率(QoQ)表现亮眼,联咏则持平。三大业者的产值占中国台湾IC设计产值的65%,所以IC设计产业2022上半年的营运有所支撑。但是目前供应链下游拉货的动能不强,传统旺季第三季的表现也不算热络,加上供应链的高库存压力,IC设计业者已经提前调整库存。预期IC设计2022年整体的表现,最多与2022年持平,甚至略有衰退。IC封测产业的预期表现则相较IC设计乐观,因为日月光的营收占中国台湾IC封测比重高,整体具有拉抬作用。

半导体供需转变

终端业者下修2022年的主力商品出货目标,包含智慧型手机出货从13.6亿支下修到12.6亿支,下修7.5%。笔电出货的下修比例超过10%,预估数量从2.23亿台下调到1.99亿台,电视出货则下修将近4%,出货目标为2.06亿台。杨可歆分析,三个主要的终端产品因为下修幅度不小,所以对应到8吋及12吋晶圆的製程生产节点,大尺寸、中尺寸的驱动IC,以及时序控制TCON、PMIC、用于消费电子的MCU等都会受到衝击,因终端需求急剧下降,直接面临砍单衝击的电子元件,而主要受到影响的晶圆代工业者包含世界先进、力积电等。

8吋晶圆方面,世界先进在法说会中提到,2022下半年的稼动率将会下修至80~85%。力积电虽然没有公布稼动率的下修幅度,但是杨可歆观察其产品线,推估记忆体与显示驱动IC的占比超过55%,所以力积电下半年的稼动率可能也有同样的下修幅度。联电的表现相比上述两家厂商乐观,因为联电的稼动率长期超过100%,加上2021年累积到现在的排队订单尚未完全消化,可预期到2022年第三季的稼动率都会维持,第四季可能才会有个位数百分比的下修幅度。12吋晶圆的稼动率则相对稳定,主因是成熟製程的产品线多元且生产週期长,稼动率的成长修正会到2022年第四季才比较明显。

供应链的问题,很大一部分来自下游客户重複下单以及超额下单。导致在2021年晶圆短缺以及半导体供应链不稳定的情况下,多数业者除了满足客户的订单需求,也希望能积极填补库存。此情况使得需求讯息在供应链中的传递逐渐扭曲,导致供应商误判消费市场的实际需求。整个半导体供应链因此受到长鞭效应的影响,需要花更多时间调节库存。

2022下半年到2023上半年,供应链上的多数业者将面临严重的库存去化挑战。杨可歆指出,若是消费终端的市况无法改善,相关产品价量齐跌的情况恐怕很难避免。而市况改善的契机应该是俄乌止战。俄乌战争自2022年2月开打以来,西方国家陆续提出制裁,包含进出口管制、经济制裁等措施。就目前观察,制裁止战的效果不彰,俄国也出现反制动作,国际间形成拉锯,反而造成全球通膨恶化。

全球能源与穀物的价格,能源包含原油、天然气及煤炭,价格一路走升且维持在高点。穀物的价格虽然有下跌,但价格仍维持在高点。因此,如果俄乌战争因素无法排除,通膨指数将持续上升。尤其2022年,联准会已经多次升息,不排除下半年继续升息的可能性。虽然升息的目的是为了缓解通膨,但上述情况都是影响2023年经济成长的负面因素。

半导体供应链业者也都面临不同程度的库存问题,如晶片产销供应链相关厂商,必须等到下游终端客户的库存修正告一段落,才能更有效的进行库存去化。因为目前原物料成本上升,在终端市况不佳,降价也不能促进消费的情况下,产业的领导厂商并没有透过价降去化库存,或者进一步抢占市场。因此考量2023年整体的经济环境,以及负面因素可能尚未排除,如果全球经济步入衰退,供应链业者的营运动能疲弱、库存去化效果不彰,那麽2023年半导体产业将面对严峻的局势。

先进封装正热

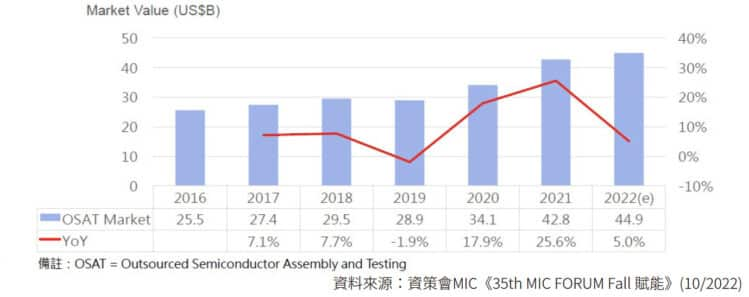

若聚焦在半导体的封测领域,资策会MIC资深产业分析师兼产品经理郑凯安说明,可观察到全球封测产业市场从2019年开始都是正成长,到了2022年初开始就有消费动能减缓的趋势,但是2021年的发展良好,带动2022上半年的进展,进一步支持2022年全年正成长的态势,但是成长幅度相较2021年则减少很多(图3),YoY仅有5%左右。厂商分布方面,2021年全球前10大封测厂商中,6个是台厂,包含日月光、力成、京元电、南茂、颀邦、硅格。中国大陆厂商华天科技、通富微电跟华天科技则占了其中3个,由此可见中国台湾与中国大陆是全球封测产业比较有影响力的地区 (表1)。

图3 2016~2022年全球OSAT市场(单位:10亿美元) (资料来源:资策会MIC《35th MIC FORUM Fall赋能》(10/2022))

封测领域最新的动态是先进封装,先进封装在晶片堆叠密度的需求,以及整合多晶片的需

求成长,因此大厂都纷纷投入先进封装技术。投入的厂商包含从运算晶片切入的英特尔、台积电跟三星,从先进製程转移到先进封装,顺势自行开发晶片并封装。日月光则从封测的角度出发,逐渐发展到2.5D、3D的先进封装技术。整体来看,台积电在先进封装领域领先,具备较为完整的平台与2.5D、3D技术。例如,英特尔採用2.5D的封装技术,实现封装多个小晶片(Chiplet)的EMIB技术。

先进封装的技术需求较高,所以大厂包含英特尔、台积电、日月光、三星,纷纷提高针对先进封装的支出,支出已经达到10~40亿美元。且各大厂都有自家的技术平台,2022年亦推出新产品。郑凯安提及,其中,英特尔在2022年3月,邀请台积电、三星、AMD、微软、Google、日月光组成UCIe联盟,共同发展Chiplet技术。此联盟的目的旨在解决Chiplet封装内的资讯传输,以及系统架构标准化工作。

在UCIe联盟的推动下,Chiplet封装走向标准化。标准化的优势在于可降低成本、减少开发时间。除了原有的10个联盟会员,UCIe联盟后续加入更多不同领域的厂商,包含IDM厂商、EDA厂商。而郑凯安强调,IC设计在小晶片封装中很重要,此技术牵涉到晶片跟晶片之间电路连结还有结构的设计,未来Chiplet的设计是IC设计及封装技术整合。因此除了封测厂商、记忆体设备EMS品牌厂积极参与,联盟内数量最多的是IC设计厂商。

异质整合封装潜力十足

展望2023年,如果通膨持续恶化,整体经济会衰退,便不利于半导体产业发展。目前半导体业者面临的长鞭效应,导致半导体供应链调节需要更多的时间去化库存。而记忆体产能过剩的状况恐延续到2023上半年,连带影响对2023年预估的全球半导体全年表现。

此外,地缘政治持续影响全球,美国加强对中国大陆先进製程技术的防堵力道,中国台湾IC设计及晶圆代工在中国大陆市场的业务将会受到更多的限制。中国大陆在加速自主半导体製程技术的同时,关键国产设备替代的比例也会提升,如果进一步发展成熟製程供应链,将会成为全球半导体供应链的强劲合作伙伴。

封测方面,2022年组成的UCIe联盟,有助于Chiplet资料传输架构的标准化,能够降低小晶片封装的成本。目前联盟成员跨足IC设计、封测、材料设备、电子设计自动化系统等,影响力持续扩大。同时可预期未来产品的预算需求会不断提升,而异质整合的封装可提高运算晶片堆叠密度,有助于实现未来的高算力应用。因此可推测随著高效能运算的需求成长,异质整合封装将成为受瞩目的技术。